«Sì, viaggiare evitando le buche più dure senza per questo cadere nelle tue paure», cantava l’intramontabile Battisti. Viaggi ed economia sono sempre andati a braccetto, gli uni stimolando l’altra e ricavandone nuove spinte e ragioni.

Covid-19 è riuscito nell’ardua impresa di renderli attualmente incompatibili. Chi ha provato a riconciliarli si è trovato presto reimmerso nei contagi a migliaia. Un rischio che andava corso, per provare a salvare la stagione estiva del turismo. E per calibrare quel che si può e non si può ancora fare, e quel che si deve approntare in vista del ritorno epidemico autunnale.

Che ci sarà, eccome se ci sarà: lo dimostra quel che sta accadendo nell’inverno australe. Una facile previsione che non comporta necessariamente che torneremo a rinchiuderci in casa (Melbourne, al secondo – e più grave – lockdown in sei mesi, resterà, con ogni probabilità, un caso a sé), se continueremo ad avere comportamenti responsabili.

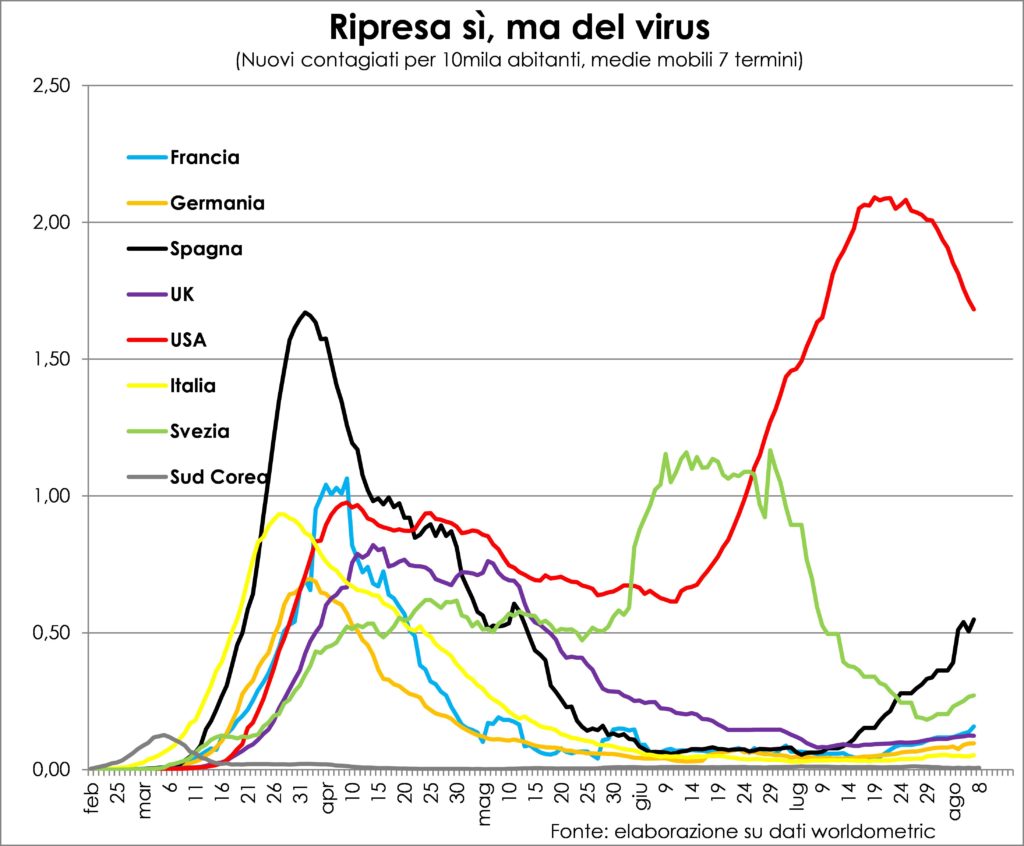

La Spagna, dove il numero dei nuovi infetti è tornato ai livelli della prima metà di maggio, diventa un buon laboratorio ed esempio per gli altri. E non vale nemmeno l’attenuante del maggior numero di test: pure in percentuale dei tamponi i nuovi casi sono elevati. Sebbene nemmeno lontanamente vicini a quanto fossero all’inizio del contagio. Quindi, in un certo senso, è un bene che tali contagi vengano subito alla luce: vuol dire che il monitoraggio è efficace ed evita che il virus gironzoli in incognito.

Come sostenuto nelle ultime Lancette, dunque, la ripresa c’è, ma soprattutto del virus. Oltre che in Spagna, anche in Francia, Germania, UK e Italia, seppure nelle prime tre molto meno che nel caso ispanico (meta preferita per le vacanze: ogni rosa ha la sua spina) e nel Paese «do sole» molto meno che in tutti gli altri maggiori europei. Saggio è Rafael Nadal a dare ora il buon esempio, rinunciando a recarsi in America a difendere il titolo di campione degli US Open di tennis.

A proposito: in USA i contagi stanno finalmente ridiscendendo, ma da livelli elevatissimi (roba da paese emergente e in stagione invernale) e dopo che sono state prese finalmente dure misure di restrizione sociale. A scoppio ritardato, causa di criminale confusione e accese divisioni politiche; e nemmeno ancora si sono dotati di un sistema nazionale di test adeguato per tracciare i contatti degli infetti, visto che in alcuni stati gli esiti dei tamponi si conoscono dopo una settimana.

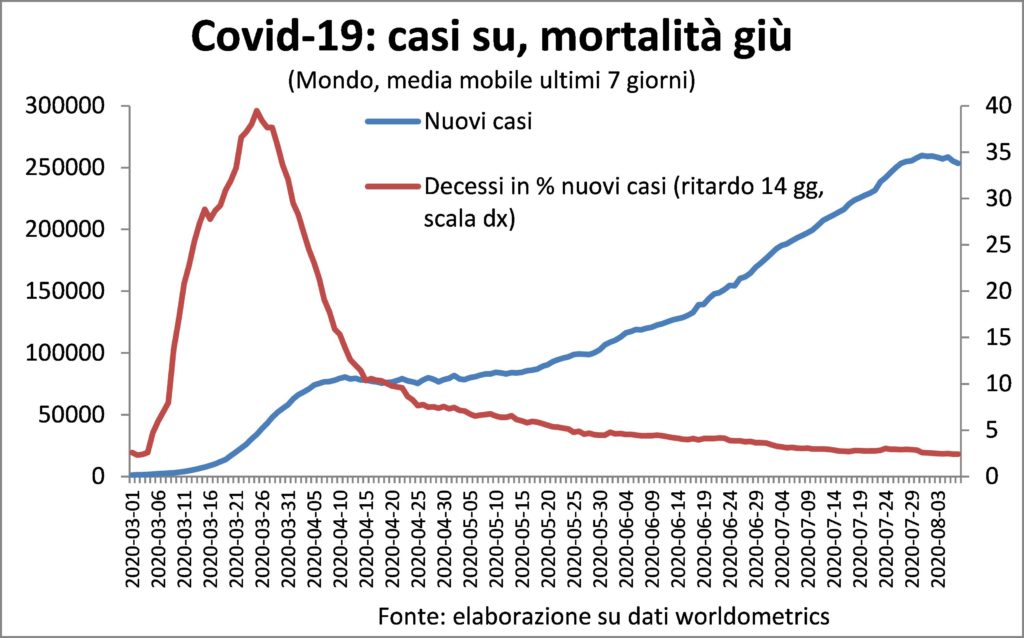

Tornando ad allargare lo sguardo al vasto mondo, come già osservato in passato sulle Lancette, adesso il virus ormai è noto e quindi attentamente vigilato e subito curato, per evitare che la sua carica diventi mortale. Infatti, i deceduti restano bassi, in rapporto agli ammalati; bassi rispetto all’inizio di questa brutta storia, ma sempre alcuni ordini di grandezza superiori a quelli di una normale influenza.

Tutto ciò, da un lato, obbliga a mantenere alta la guardia ma, dall’altro, consente di lasciare le briglie ai comportamenti sociali non tirate come alcuni mesi or sono. Giocando di tacco e punta sulle restrizioni, come quando si doveva far partire in salita un’autovettura non dotata di tutte le diavolerie elettroniche odierne: tacco sul freno e punta sull’acceleratore.

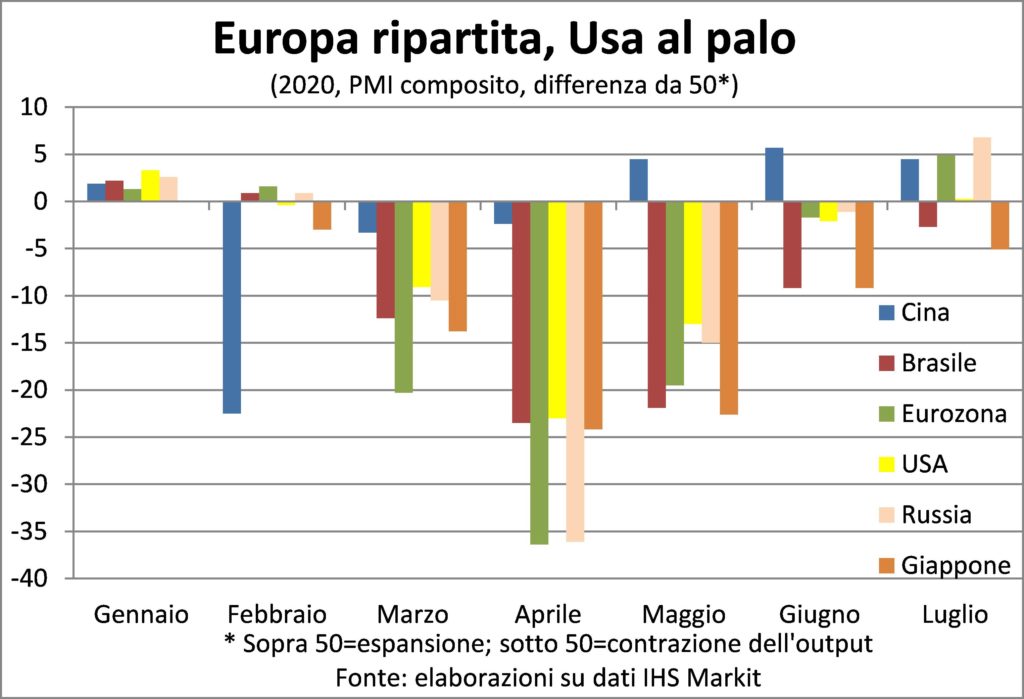

E finalmente parliamo di economia, sebbene negli attuali frangenti Le lancette siano inevitabilmente anche dell’epidemia, visto che primum vivere deinde negotiare. Nella maggior parte dei sistemi economici la ripresa è in atto, benché in modo molto diversificato. È soprattutto robusta in Europa, dove la recessione è stata pure più forte, mentre resta fiacca negli USA. Addirittura rimane un miraggio in Giappone (e Sud Corea), causa la maggiore dipendenza dall’export e dai settori particolarmente colpiti dalla contrazione della domanda (beni di consumo durevoli e di investimento).

Ci affidiamo alle informazioni qualitative dell’indagine IHS Markit presso i «responsabili degli acquisti» (Purchasing Managers’ Index, PMI) perché ci forniscono le reazioni delle economie in tempo quasi reale.

Il «quasi» è importante, perché l’evoluzione della pandemia è tale che può rendere obsoleti i dati raccolti solo due settimane prima (quelli PMI sono rilevati nella seconda metà di ogni mese). È il caso, appunto, del peggioramento dei contagi osservato negli ultimi giorni che stanno portando a nuove misure restrittive delle attività sociali, che si rifletterà sull’economia in agosto.

Le statistiche quantitative, invece, sono utili per ammonire che PMI elevati non sono sinonimo di ritorno rapido ai livelli pre-crisi. A giugno la produzione industriale italiana, per esempio, resta del 12% sotto i livelli del quarto trimestre 2019, nonostante il recupero del 53% dal minimo di aprile. Oppure, il numero di occupati statunitensi: in tre mesi fino a luglio sono stati recuperati 9,3 milioni di posti di lavoro, ma ne restano ancora quasi 13 da riprendere. Come ha riconosciuto Philip Lane, capoeconomista della BCE, la ripresa sarà lunga e lenta.

Per tre ordini di ragioni, più volte indicati: il primo è che il balletto delle restrizioni e degli allentamenti alle attività sociali proseguirà per molto tempo, penalizzando i settori più intensivi di contatti fisici; poi, gli aggiustamenti ai più bassi livelli di domanda mettono in moto reazioni a catena di stampo recessivo; infine, le persone hanno paura di perdere il posto di lavoro o l’azienda stessa, e restano prudenti nei consumi e negli investimenti.

Se tutto andrà bene (incluse scoperta e rapida distribuzione del vaccino), e mantenendo le politiche superespansive (sussidi compresi: a chi storce il naso consigliamo di leggere The legend of the lazy unemployed di Paul Krugman), potremmo tornare ai volumi di attività pre-crisi tra due anni. La qualità della vita sarà, comunque, nel frattempo cambiata, premiando alcuni settori e penalizzando altri. Vincenti continueranno a essere le imprese innovative e i sistemi economici dinamici e flessibili.

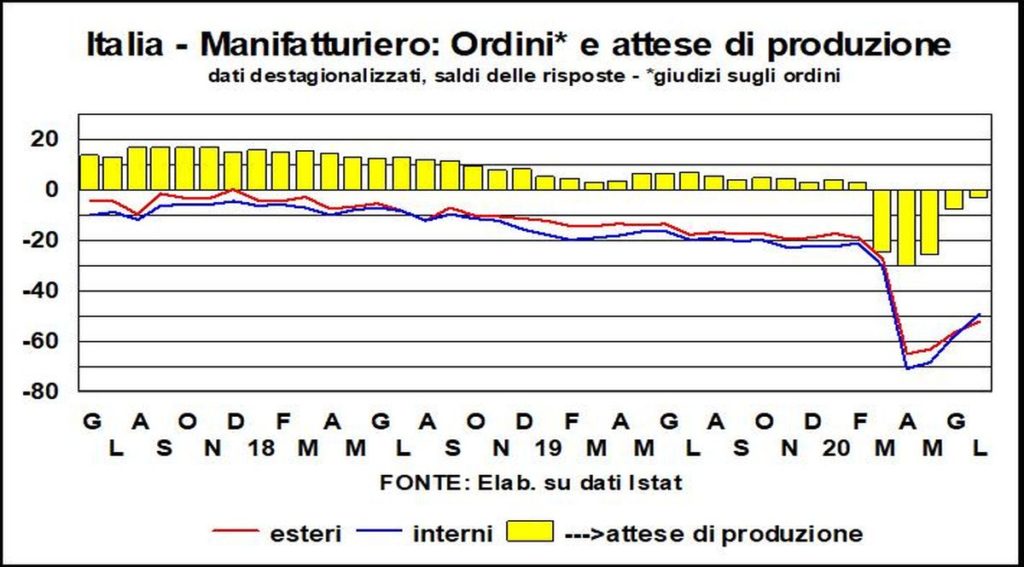

Molti imprenditori si stanno chiedendo se riapriranno l’attività dopo la pausa (sic!) estiva. Perché mancano ordini. Soprattutto dall’estero. Stanno sì tornando, ma restano in molte realtà troppo bassi per rendere possibile proseguire l’attività aziendale. In altre situazioni ciò richiede la riduzione significativa della manodopera.

Cosicché gli annunci di tagli di personale fioccano a ogni latitudine e longitudine. Inclusa la Germania, modello dell’economia sociale di mercato. E nonostante gli incentivi per mantenere gli occupati.

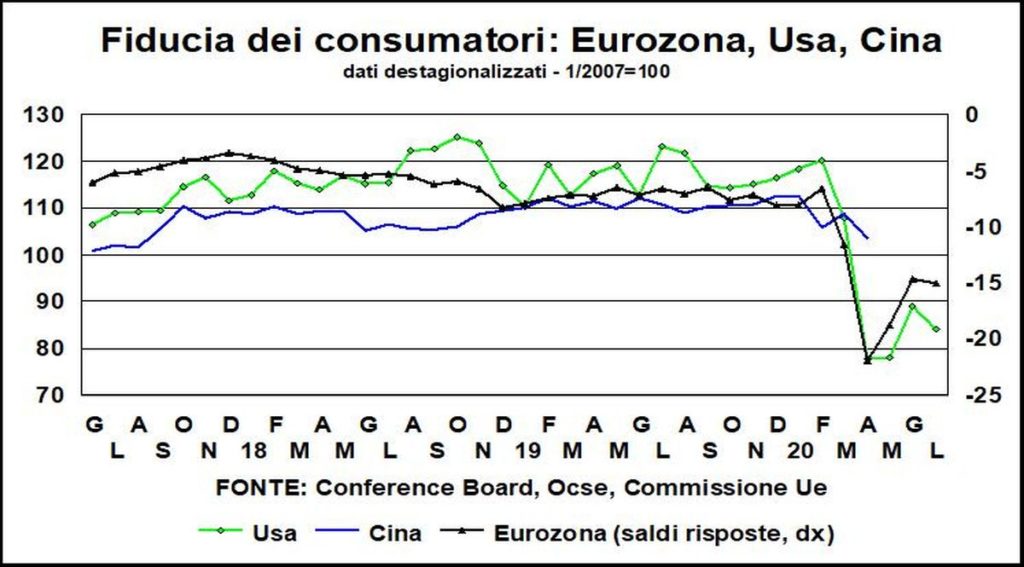

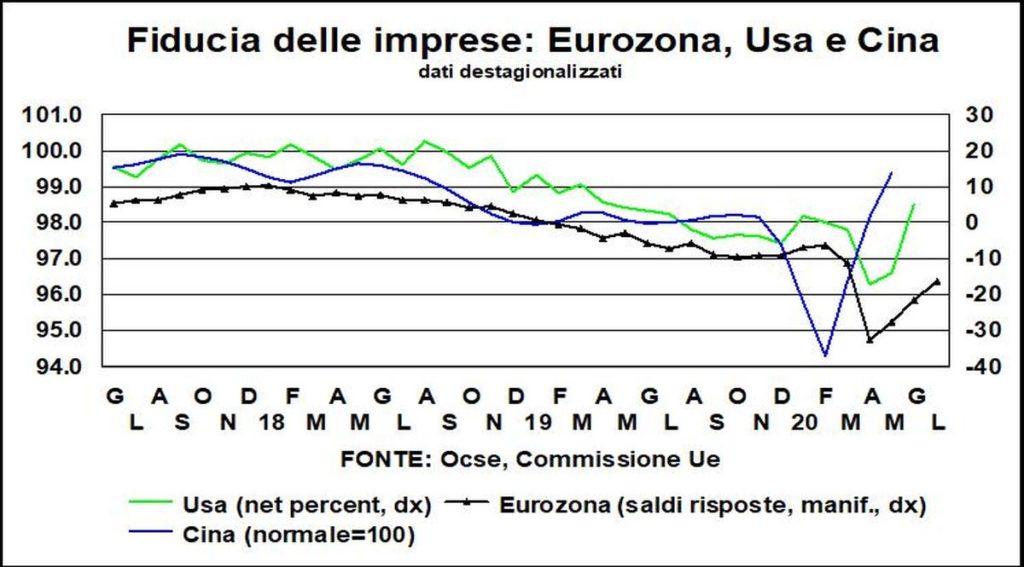

Il timore, più che fondato, di perdere lavoro e stipendio frena l’ottimismo e la voglia di spendere delle famiglie. Gli indici di fiducia dei consumatori, infatti, calano, in contrasto con quelli delle imprese, che salgono (pur rimanendo depressi).

L’estate del nostro tormento non è finita ancora. Tra poche settimane staremo ancor più di oggi «come d’autunno sugli alberi le foglie». In trincea, da dove scriveva Ungaretti, a combattere contro un nemico invisibile. Sarebbe un errore, però, non vedere i progressi fatti e le battaglie vinte: a marzo-aprile nessuno avrebbe scommesso un soldo bucato sulla possibilità di andare in spiaggia o in montagna, seppure dotati di mascherine e distanziati. E se a dicembre arrivasse il vaccino…