Il ceto medio, che comprende coloro che guadagnano dai 35mila ai 50mila euro annui, rappresenta il 14,3% del totale dei contribuenti, ma dichiara il 40,2% del reddito complessivo e paga il 59,1% dell’imposta netta erariale in base agli ultimi dati disponibili. Questo perché la nostra legislazione “prevede che alcuni benefici fiscali in ambito Irpef (le detrazioni per lavoro e famiglia) si riducano all’aumentare del reddito stesso”. È quanto emerge dall’ultima analisi dell’Osservatorio sui conti pubblici dell’Università Cattolica, guidato da Giampaolo Galli, che, in un articolo dall’esemplificativo titolo “Ceto medio tartassato, non c’è solo l’Irpef” costruisce una mappa dei “benefici fiscali” che vengono meno all’aumentare del reddito e che contribuiscono a definire l’impatto complessivo dell’intervento pubblico per i cittadini, cominciando con l’Irpef.

I benefici persi con l’aumento del reddito

L’Irpef è un’imposta progressiva: all’aumentare del reddito cresce l’aliquota media, quindi la quota di reddito prelevata a ciascun contribuente. Un risultato che si ottiene attraverso diversi strumenti: aliquote marginali crescenti negli scaglioni di reddito, deduzioni e detrazioni.

Il processo di riduzione del numero e dell’intensità delle aliquote marginali legali e degli scaglioni è iniziato alcuni decenni fa e sta andando avanti con il nuovo governo: con la nuova riforma fiscale voluta dal Governo Meloni, gli scaglioni passano da quattro a tre per il 2024 e le aliquote marginali ora corrispondono al 23 per cento per i redditi fino a 28.000 euro, al 35 per cento tra i 28.000 e i 50.000 euro e al 43 per cento oltre i 50.000 euro.

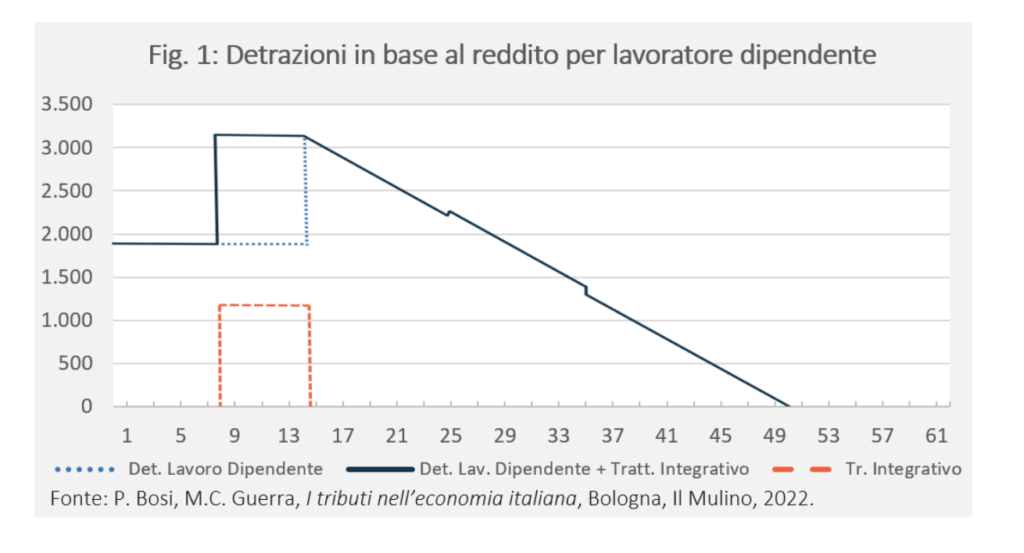

“Per quanto riguarda il sistema di deduzioni e detrazioni, per mantenere la progressività dell’imposta al ridursi del numero di scaglioni, si è passati da detrazioni decrescenti a scalini in vigore fino al 2002 a deduzioni (2003-2006) e detrazioni (dal 2007) per lavoro e per famiglia “linearmente decrescenti” rispetto al reddito con una soglia di reddito oltre la quale si azzerano”, spiega l’Osservatorio Cpi che sottolinea: “A contribuire ai bonus erogati in base al reddito (e alla complessità del sistema) c’è poi il “trattamento integrativo” che nei fatti è un trasferimento monetario che, tuttavia, si inquadra con la disciplina Irpef perché è condizionato al reddito dell’imposta e alla detrazione per lavoro dipendente”.

In sostanza funziona così: la somma di detrazioni e trattamento integrativo decrescono quasi in maniera costante all’aumentare del reddito, azzerandosi in corrispondenza dei 50 mila euro.

Regole analoghe a quelle che governano la detrazione per fonti di reddito valgono anche per le detrazioni per familiari a carico, assegno unico in primis, e per le detrazioni al 19%, che decrescono in base al reddito.

“Accanto alle detrazioni nell’ambito dell’Irpef, la normativa fiscale prevede altri benefici che si riducono o addirittura scompaiono in base al reddito”. L’Osservatorio Cpi fa due esempi: il bonus trasporti e lo sgravio dei contributi introdotto in via temporanea dal governo Draghi, poi ribadito e rafforzato dal governo Meloni.

I benefici persi in termini Isee

Ai benefici connessi al livello di reddito si affiancano quelli connessi al livello di Isee, che dipende dal reddito ma comprende anche qualche elemento patrimoniale (valore dell’abitazione e del portafoglio finanziario). “La considerazione di questi elementi è di aiuto per sopperire alle difficoltà di accertamento dei redditi e all’ancora enorme evasione fiscale. In assenza di Isee, infatti, un evasore avrebbe maggiori possibilità di mantenere le detrazioni in ambito Irpef e di accedere ai benefici parametrati in base a una qualche valutazione del bisogno basata sul solo reddito”, si legge nell’articolo che sottolinea come, nel caso di questo indicatore, a differenza delle detrazioni Irpef, è sensato tenere conto del reddito complessivo del nucleo familiare al posto di quello individuale come unità di imposizione, essendo l’ISEE determinante dell’accesso a prestazioni e servizi. Nel caso dell’Irpef, questo causerebbe invece un effetto distorsivo sul coniuge meno abbiente, trasferendo su quest’ultimo parte del carico fiscale.

In questo contesto occorre ricordare che esistono diverse tipologie di Isee, il più comune è quello ordinario che contiene le principali informazioni sulla situazione anagrafica, reddituale e patrimoniale del nucleo familiare. Al calcolo dell’Isee ordinario concorrono tutti i redditi e trattamenti percepiti nei due anni precedenti alla sottoscrizione della dichiarazione sostitutiva unica (DSU). Per quanto riguarda le componenti mobiliari ed immobiliari vengono tenuti in considerazione anche quelli detenuti all’estero, per cui la dichiarazione deve essere fatta per l’anno precedente a quella della DSU.

“L’influenza del reddito complessivo è comunque molto rilevante per la determinazione dell’Isee”, sottolinea l’Osservatorio Cpi. A cosa serve l’Isee? Ad accedere a molte prestazioni, tra le quali l’assegno unico per i figli e tutta una serie di altri benefici che riguardano direttamente i figli, ma non solo: il bonus asilo nido, il bonus università, il bonus bollette, il bonus conto corrente, la carta risparmio spesa, il bonus occhiali e via dicendo.

Le conclusioni dell’Osservatorio Cpi

“L’analisi dei benefici in ambito Irpef evidenzia eufemisticamente un panorama complesso e articolato nel contesto dell’intervento pubblico, certamente difficile da razionalizzare. La complessità emerge anche nell’analisi dell’ISEE, che oltre a considerare il reddito, incorpora almeno parzialmente alcuni elementi patrimoniali. La condizione di famiglie con figli rappresenta un elemento chiave per l’ISEE, poiché molti incentivi sono legati direttamente al numero di componenti del nucleo familiare per servizi pensati per i figli”, evidenzia l’Osservatorio Cpi.

Se dal dibattito pubblico è ormai chiaro che l’Irpef grava soprattutto sui redditi sopra i 35 mila euro, meno chiaro è cosa succeda sul fronte degli altri benefici comunque parametrati a una qualche nozione di reddito. Per evidenziare maggiormente questo punto, un esempio può aiutare. Prendiamo in considerazione una famiglia del “ceto medio”, marito e moglie entrambi con un reddito di 35 mila euro e una casa di proprietà del valore di 200 mila euro, senza mutuo e senza risparmi. Se la famiglia è composta dai due coniugi, il valore complessivo del loro ISEE ordinario equivarrebbe a 57.112,53 euro. In presenza di un figlio l’ISEE scenderebbe a 43.954,25 euro; con due a 36.449,86 euro. Questa famiglia con un solo figlio avrebbe diritto a un massimo di 1.500 euro per il bonus asilo nido (la metà dell’importo pieno di 3.000 euro), che salirebbe a 2.500 nel caso di due. Con un figlio si supera anche il limite ISEE oltre il quale si ottiene il minimo dell’Auuf; con due la situazione cambia di poco. Naturalmente nessun bonus conto corrente, carta risparmio spesa, bonus occhiali e, quando il/i figlio/i cresceranno, nessun bonus università.

La conclusione? “Non c’è solo l’Irpef a determinare il saldo fiscale effettivo per le famiglie del “ceto medio”; le cose peggiorano in modo evidente se si prendono in considerazione tutti i benefici potenziali persi”.