È partito il conto alla rovescia per il pagamento della prima rata IMU 2023. L’Imposta Municipale Propria è la tassa dovuta sugli immobili diversi dall’abitazione principale e si paga in due rate annuali. La prima quota dovuta, ossia l’acconto, deve essere versata entro il 16 giugno, mentre la seconda, il saldo, è fissato per il 18 dicembre (dato che il 16 cade di sabato). Ma non tutti devono pagarla e l’importo dipende da diversi fattori. Inoltre, negli anni la normativa IMU è stata sottoposta a diverse modifiche, l’ultima delle quali sopraggiunta con la Legge di Bilancio 2023 e il decreto Milleproroghe che hanno di fatto introdotto diverse novità sia sulle esenzioni o sospensioni delle rate, sia sulle aliquote, oltre alcuni sconti speciali. E attenzione: quest’anno, la dichiarazione IMU 2023, anno di imposta 2022 si accavallerà con quella 2021 il cui termine di presentazione è stato prorogato dal decreto Milleproroghe. Ma andiamo con ordine e vediamo cosa cambia per il calcolo IMU 2023.

Chi deve pagare l’IMU 2023?

L’imposta sul possesso di immobili non è dovuta da tutti i proprietari di case e immobili, ma solo da alcuni. E sono:

- i proprietari di fabbricati, aree fabbricabili e terreni agricoli (solo se in piena proprietà). In generale le seconde case;

- titolari del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sull’immobile;

- il concessionario di aree demaniali;

- l’utilizzatore nel caso di immobile utilizzato in forza di contratto di leasing sin dalla data di stipula del contratto (anche per l’immobile in corso di costruzione);

- il coniuge assegnatario della casa coniugale in seguito a provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio.

Chi non dove pagare l’IMU 2023?

Come anticipato non tutti i contribuenti sono tenuti al versamento dell’IMU. Dal 1° gennaio 2014 sono esonerati dal pagamento dell’imposta sugli immobili i possessori delle abitazioni principali, solo se appartenenti a determinare categorie castali (per non pagare l’imposta, una abitazione oltre ad essere prima casa, deve anche non essere accatastata come abitazione di lusso A/1, A/8 e A/9). Ma cosa si intende per abitazione principale? Quando il possessore dimora abitualmente nell’immobile e risiede anagraficamente. Dunque, in mancanza di uno solo di questi requisiti l’immobile è automaticamente considerato come seconda casa e perciò soggetto al versamento dell’imposta.

Non paga l’Imu invece:

- il nudo proprietario (quando sull’immobile è presente un usufrutto);

- l’inquilino dell’immobile (l’imposta viene versata dal titolare dei diritti reali);

- la società di leasing concedente (in quanto paga l’utilizzatore);

- il comodatario (paga il comodante titolare dell’immobile),

- l’affittuario dell’azienda se l’azienda comprende un immobile (il versamento compete al proprietario dell’azienda concessa in affitto);

- il coniuge non assegnatario in caso di separazione o divorzio (paga il coniuge che ha ricevuto l’uso dell’immobile).

Le nuove esenzioni

Importante novità per la prima rata dell’IMU 2023 è l’assimilazione ad abitazione principale (quindi esente da Imu) di entrambe le abitazioni possedute da coniugi che vivono in comuni diversi e vi stabiliscono la residenza. A dirlo è stata una sentenza della Corte Costituzionale.

Non si deve pagare l’IMU neppure sulle case popolari, sulle case delle Forze Armate in servizio e sulle case dei cittadini italiani non residenti in Italia. Inoltre, l’imposta non è dovuta sulle case di persone anziane residenti in case di cure. Infine, sono esentati anche gli immobili appartenenti alla Chiesa, solo però quando vengono usati per il culto.

Inoltre, dalla legge di bilancio 2023 si aggiungono nuove esenzioni:

- quelle per gli immobili occupati abusivamente (Articolo 1, commi 81 e 82) a patto che il proprietario abbia presentato la denuncia all’autorità giudiziaria;

- per gli immobili dell’Accademia dei Lincei (Articolo 1, commi da 639 a 641);

- per gli immobili situati in territori colpiti da eventi sismici (dal terremoto del 2012 in Emilia-Romagna, Lombardia e Veneto e in Abruzzo, Marche, Umbria e Lazio per terremoti successivi al 24 agosto 2016).

Un’altra novità di quest’anno riguarda la sostituzione dell’IMU con una nuova imposta chiamata ILIA (Imposta Locale Immobiliare Autonoma) ma solo per il per il Friuli-Venezia Giulia.

Calcolo IMU 2023: agevolazioni e riduzioni

Non ci sono solo le esenzioni, in sede di calcolo dell’IMU 2023 bisognerà controllare quali sono le agevolazioni e riduzioni riconosciute. Questi gli sconti previsti per l’IMU 2023:

- la base imponibile dell’IMU è ridotta del 50 %, per le abitazioni concesse in comodato d’uso ai parenti in linea retta, che ovviamente utilizzano la casa come abitazione principale (eccetto le categorie catastali A/1, A/8 e A/9);

- anche per il 2023 è previsto lo sconto IMU per i pensionati esteri (con pensione in regime di convenzione con l’Italia). Se questi possiedono un casa di proprietà in Italia, non affittata e non in comodato d’uso, pagano il 37,5% dell’IMU dovuta;

- aree fabbricabili possedute e condotte da coltivatori diretti o imprenditori agricoli;

- abitazioni locate a canone concordato. Per queste l’imposta, determinata applicando l’aliquota stabilita dal comune per le abitazioni diverse da quella principale o per la specifica fattispecie in questione, è ridotta al 75%;

- per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dette condizioni, la base imponibile è ridotta del 50%.

Quando si deve pagare l’IMU 2023? Ecco le scadenze

Come già detto, l’IMU si paga di norma in due rate (la prima entro il 16 giugno 2023 a titolo di acconto e la seconda entro il 18 dicembre 2023 a saldo), oppure in un’unica rata (sempre entro venerdì 16 giugno 2023).

Inoltre, entro il 30 giugno 2023 va trasmessa la dichiarazione IMU per l’anno 2022 per le variazioni intervenute nel corso dell’anno relativamente alle situazioni che incidono sulla determinazione del tributo dovuto. Anche per le variazioni intervenute nell’anno 2021 il termine di scadenza della presentazione della dichiarazione IMU è stato prorogato al 30 giugno 2023.

Come si paga l’IMU 2023?

Si può pagare l’acconto, la rata unica e il saldo, in diversi modi:

- il Modello F24 standard o semplificato (compilando la “sezione Imu e altri tributi locali” e gli importi da versare si indicano nella colonna “importi a debito versati”);

- la piattaforma PagoPA;

- l’apposito bollettino postale.

Oppure, tramite gli intermediari fiscali abilitati (commercialista o consulente fiscale).

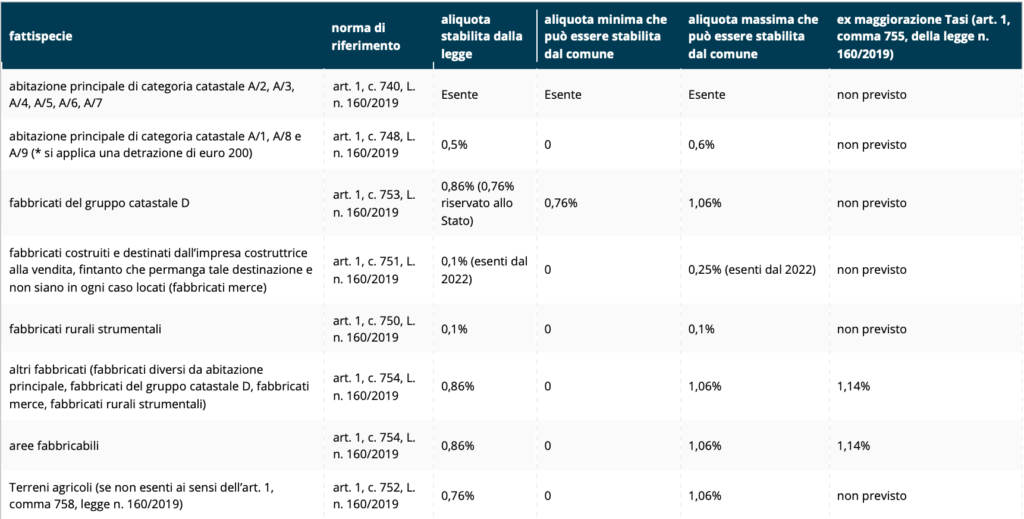

Cosa cambia per le aliquote?

La legge statale stabilisce, per ciascuna fattispecie, l’aliquota dell’IMU in una misura “standard”. I comuni hanno la possibilità di aumentarla o diminuirla, entro i margini di manovrabilità stabiliti dalla legge nazionale.

A seguire la tabella fornita dal MEF con aliquote e regole previste per ciascuna fattispecie:

A determinare le aliquote IMU è dunque il Consiglio comunale, con delibera che deve essere approvata entro il termine per l’adozione del bilancio di previsione dell’anno di riferimento. Ma quest’anno c’è una novità.

Fino allo scorso anno in mancanza di una nuova delibera entro ottobre per il calcolo si dovevano utilizzare le aliquote applicate l’anno precedente. Quest’anno, invece, se il Comune delibera le nuove aliquote entro il 14 ottobre 2023 si utilizzeranno le nuove nel saldo (e nel ricalcolo dell’acconto). Se invece il Comune non le delibera e pubblica entro il 14 ottobre sul Portale del Federalismo Fiscale, si applicano le aliquote minime (8,6 per mille) previste dall’art. 1, commi da 748 a 755, della Legge n. 160/2019).

IMU 2023 non versata: come pagare in ritardo

Chi non paga entro le scadenze, ha due possibilità:

- pagare in ritardo con il ravvedimento operoso (strumento tributario che consente di ridurre le sanzioni per versamento in ritardo);

- pagare a rate.

In assenza di ravvedimento, il Comune notifica al contribuente un avviso di accertamento per il recupero delle somme non versate, insieme alle sanzioni amministrative e agli interessi. In questo caso il contribuente può fare domanda al proprio Comune per rateizzare le somme dovute. Oltre alle sanzioni occorre versare gli interessi legali in funzione dei giorni di ritardo intercorsi tra la scadenza della rata e la data di versamento con sanatoria. E quest’anno si paga molto di più: dal 1° gennaio 2023 l’interesse legale annuo è passato dall’1,25% al 5% annuo.

Come si può rateizzare l’IMU?

Anche quest’anno sarà possibile rateizzare l’IMU. Questa possibilità è confermata dal Ministero dell’Economia e delle Finanze (MEF) in un documento datato 20 settembre 2021 e che risulta ancora valido.

Il MEF specifica che è possibile ottenere la rateizzazione del debito, ma solo se ci si trova in una situazione di temporanea e dimostrabile difficoltà economica. Inoltre, il pagamento delle somme dovute può essere suddiviso in un massimo di 72 rate mensili.

L’ente a sua volta può ulteriormente regolamentare condizioni e modalità di rateizzazione delle somme dovute con una durata massima non inferiore a 36 rate mensili per debiti di importi superiori a euro 6.000,01 euro. Tuttavia, prima di procedere, è importante verificare se il proprio Comune abbia deliberato diversamente in merito alla rateizzazione dell’IMU.