INDICATORI REALI

Quella che Keynes chiamava “incertezza irriducibile” sta investendo i mercati azionari e obbligazionari, con quotazioni che barcollano come una ciurma di marinai ubriachi. Quando le incognite sono formidabili – la recessione, la guerra, l’inflazione, il gas, la Cina, Taiwan… – è facile passare dal vedere il bicchiere mezzo pieno a crederlo mezzo vuoto, e viceversa, ad ogni stormir di dati.

Ma l’ottovolante (non vogliamo chiamarlo “montagne russe”) si dipana lungo la china discendente di una recessione che non è ormai possibile evitare. A contrastarla non ci può essere la politica monetaria che, come detto il mese scorso, è parte del problema e non della soluzione. Nel senso che è essa stessa portatrice di impulsi restrittivi, per deliberazione (by design, sempre citando Keynes) e non per erroneo caso (by accident), mirando a re-imbrigliare l’inflazione proprio attraverso l’indebolimento congiunturale. Anche se ci sono flebili segnali che la restrizione potrà farsi meno severa di quanto si temesse, questi segnali sono specchio proprio della fine dell’avanzata e dell’innesto della retromarcia.

Rimarrebbe la politica di bilancio, la quale – avevamo auspicato il mese scorso – ha bisogno, in Europa, di uno strumento di debito comune che, come nel caso della pandemia, possa mettere a disposizione dei Paesi i fondi necessari ad affrontare un’altra sfida paneuropea, quella dei rincari dell’energia. Ma anche qui i benpensanti tedeschi, supportati dai soliti noti, hanno fatto orecchie di mercante e hanno rifiutato la solidarietà. Vedremo se la proposta di inserire il RePower EU entro NextGenEU (e cosa c’è di più vitale per le future generazioni che il modo di produrre e usare l’energia?) avrà gambe… E comunque l’EconFin ha, correttamente, convenuto che si adotteranno solo misure lenitive che non siano inflazionistiche (quasi un ossimoro).

Resta la politica industriale: accelerare verso la transizione energetica e le rinnovabili e dotarsi di infrastrutture che evitino la dipendenza da un’unica fonte e un unico fornitore. Ma gli effetti non sono immediati. Insomma, la politica economica può fare ben poco per sostenere l’economia.

E le incognite belliche sono ora più temibili: paradossalmente, i successi degli ucraini nel riguadagnare terre perdute fanno temere il peggio. Un Putin con le spalle al muro può diventare pericoloso. L’uso dell’arma nucleare avrebbe effetti deleteri sulla fiducia, e la risposta dell’Occidente, anche qualora non fosse militare, ma economica (c’è ancora molto spazio per le sanzioni) non potrebbe non riverberarsi sulla stessa economia occidentale. La Russia diventerebbe un paria fra le nazioni e tutti gli scambi commerciali tra essa, gli Usa e l’Europa cesserebbero (nei primi 6 mesi di quest’anno quegli scambi assommavano ancora a 183 miliardi di dollari). Certamente, tutto questo danneggerebbe sia i sanzionati che i sanzionanti (anche se l’effetto sarebbe ben più grave per i primi), ma la gravità del ricorso all’atomica vale un sacrificio e vale i razionamenti.

Ai tempi del Covid, la ripresa dopo la pandemia fu più rapida e forte del previsto. Ma non è possibile speculare sulla ripresa dopo questa recessione. L’”incertezza irriducibile” sulla guerra in Ucraina ce lo impedisce.

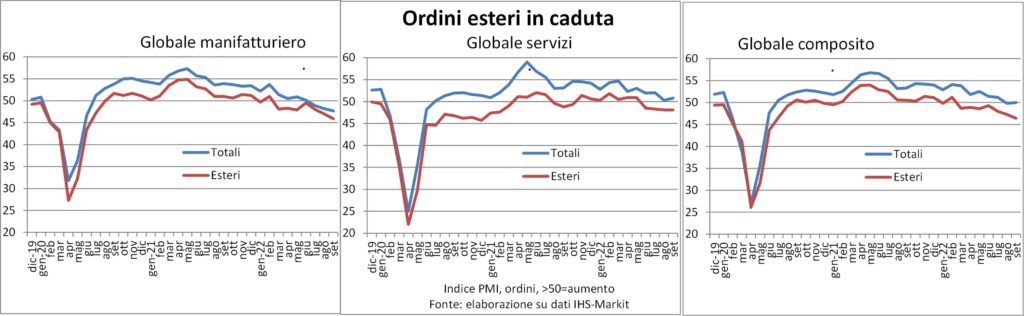

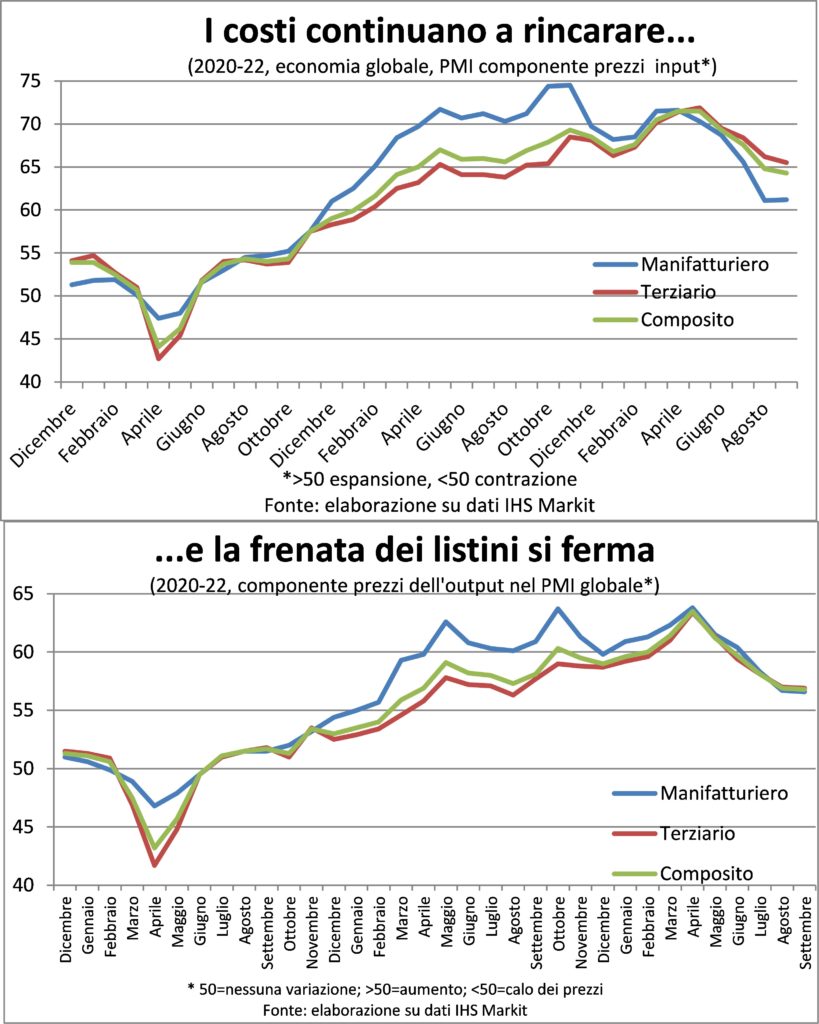

Recessione che è ormai in corso. Come asserisce senza se e senza ma la componente output della indagine PMI: in settembre è stata per il secondo mese in area contrazione, molto marcata nel manifatturiero, mentre i servizi restano appesi con la punta delle dita all’orlo del burrone. Il fatto, poi, che la componente ordini sia essa stessa in zona recessiva annuncia la triste novella che anche i prossimi mesi saranno di discesa produttiva.

Fatto salvo la peculiarissima situazione dell’arretrato degli ordini stessi, che fa sì che le imprese continuino ad assumere e a produrre per smaltire tale arretrato, ogni qualvolta le strozzature dell’offerta lo consentano. Molte, invece, smettono di produrre perché il costo marginale è spinto da caro-energia oltre il ricavo-marginale, cosicché quanto più producessero tanto più perderebbero.

In altre parole, resta una phoney recession, per usare un aggettivo che fu coniato nel 1939 per definire una “strana guerra”, in cui le dichiarazioni belliche erano consegnate agli ambasciatori ma per molti mesi non si sparò un sol colpo. Poi i colpi arrivarono, eccome se arrivarono. Sicuramente la presente recessione è strana perché molto differenziata. È in recessione l’Europa occidentale, tirata dentro dalla Germania, ma ormai anche dall’Italia. La quale, secondo le stime e previsioni dello stesso Governo, registra cali del PIL in almeno tre trimestri consecutivi: lo scorso, l’attuale e il primo del 2023.

I fondi del PNRR, con il forte aumento degli investimenti pubblici, sono la scialuppa di salvataggio, e non solo in questo frangente, perché elevando il potenziale produttivo e sciogliendo un bel po’ di lacci e lacciuoli, grazie alle riforme, renderanno sopportabile il peso del debito pubblico. Perciò rinverdendo uno slogan d’altri tempi, coniato nel 1947 dal camerata Roberto Mieville: boia chi molla! O solo mette in dubbio i tempi di attuazione.

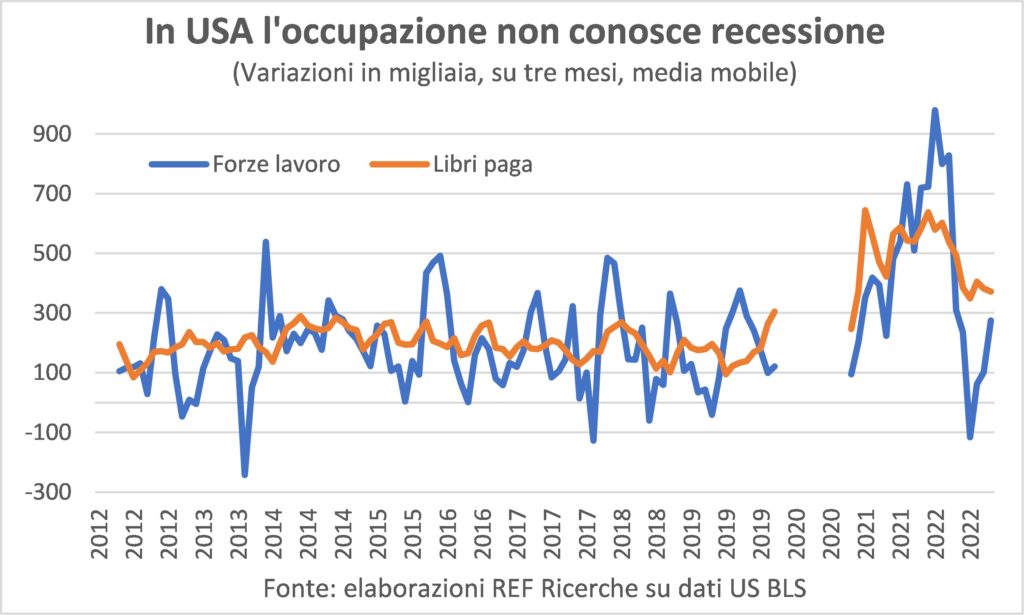

La Francia ancora galleggia, a pelo d’acqua. Per la Spagna la fine della stagione turistica è il redde rationem del contesto aspro per l’industria. In Cina si tratta di una growth recession, ossia di un forte rallentamento, con crescita al di sotto del potenziale (eroe chi lo sa stimare). Gli USA, in realtà, sono già statisticamente in recessione, avendo registrato due flessioni successive del PIL nei primi due quarti del 2022. Ma è una recessione ancora più strana delle altre, perché le imprese continuano ad assumere a mani basse: 2,6 milioni di addetti aggiunti nel primo semestre 2022, contro un media di 1,2 milioni nei corrispondenti periodi del quinquennio pre-pandemico. E nel terzo quarto il ritmo è analogo: un mercato del lavoro che più caliente non si può.

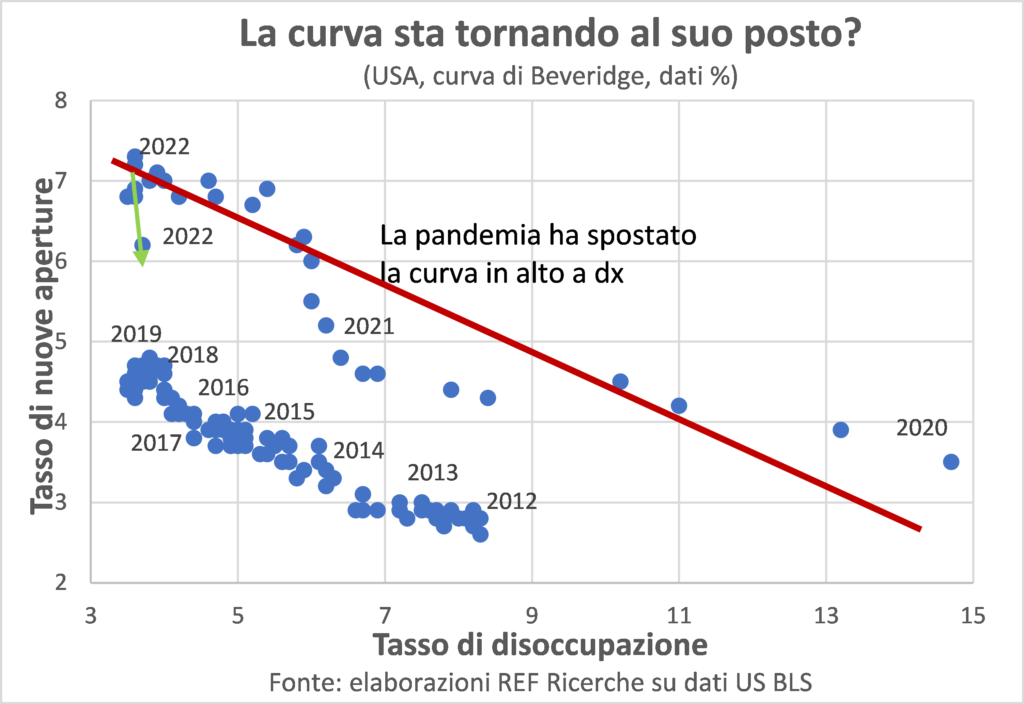

D’altra parte, se anche tutti i disoccupati andassero a coprire i posti vacanti, alle imprese statunitensi mancherebbero ancora quattro milioni di lavoratori. Ancora non è chiaro cosa sia successo, fatto sta che la curva di Beveridge, che mette in relazione tasso di disoccupazione con tasso di vacancy, si è spostata nettamente verso l’alto a destra; la Grande rassegnazione vuol dire anche questo. Tradotto in soldoni: per avere più lavoratori bisogna attrarli con significativi incrementi salariali. Ma questo genera pressione inflazionistica. A meno che la curva non torni al suo posto, ma è ancora presto per dire se e quando accadrà.

INFLAZIONE

Il picco sta passando, si diceva nei lunghi e duri giorni del lockdown. E qualche burlone (stile Vernacoliere) mise sui social il video di un piccone che passava davanti, sopra uno skate-board. L’espressione è stata rispolverata alla fine della scorsa primavera riguardo all’inflazione, e a noi verrebbe voglia di rimettere sui social lo stesso filmato. E sarebbe perfino più appropriato, perché l’aumento dei prezzi sta picconando il potere d’acquisto delle famiglie e i margini delle imprese. E a furia di picconare pone fine alla ripresa, tramutandola in recessione (vedi sopra).

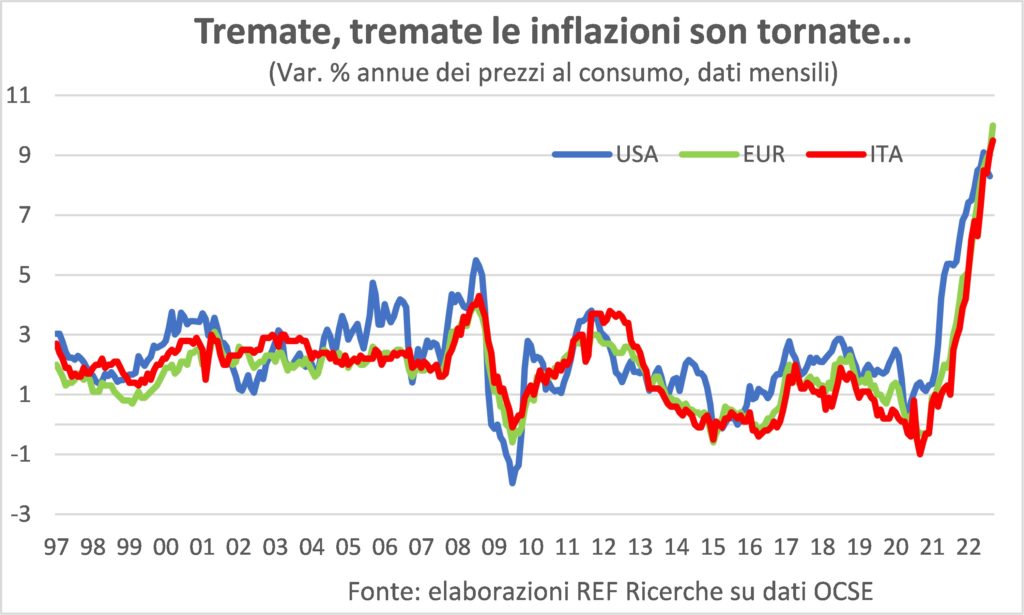

Ora, in punta di analisi, non si può usare il singolare ma si dovrebbe adoperare il plurale: i picchi. Per distinguere le dinamiche dei prezzi nelle varie giurisdizioni. Sicuramente negli USA il picco della variazione annua dei prezzi al consumo è stato toccato in giugno; mentre nell’Eurozona forse è ancora da raggiungere; e pure in Giappone (complice una megasvalutazione dello yen).

Ma che dire di un altro metro inflazionistico, quello del costo del lavoro? La dinamica salariale pare aver registrato il picco a luglio in America. Da questa parte dell’Atlantico le statistiche sono più carenti, ma l’impressione aneddotica è che ancora debba arrivare.

Infine, un aspetto cruciale è in quanto tempo il picco passi, ossia si torni al fatidico 2%. Perché, come più volte si è detto, più un fenomeno dura più diventa durevole, incorporandosi in aspettative e comportamenti. Da ciò la fretta delle Banche centrali di farlo passare rapidamente. Ma qui le notizie non paiono ancora rassicuranti: le indagini presso le imprese dicono che in settembre c’è stata una battuta d’arresto nel ripiegamento dei rincari, sia per i loro input sia per i listini da esse praticati. Rincari che restano storicamente ampi. Adda passà ‘o piccu!

TASSI E VALUTE

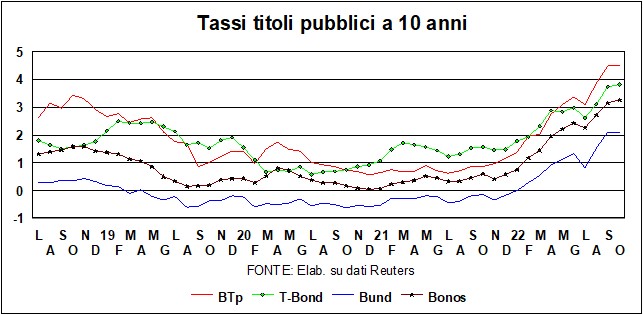

La domanda cruciale sui tassi è questa: per quanto tempo e con quale intensità continuerà quella che le Banche centrali chiamano (pudicamente, ma con qualche ragione) la ‘normalizzazione’ della politica monetaria? Fino a poco tempo fa non sembravano esserci dubbi sulla determinazione della Fed e della Bce nel continuare la serrata serie di aumenti dei tassi-guida. Alcuni dati puntuali sono venuti a mettere in dubbio quella determinazione: in America i posti vacanti – un dato importante, dato che un mercato del lavoro teso è un ingrediente chiave in quella trasmissione prezzi/salari che innesterebbe un’inflazione duratura – sono diminuiti in agosto di più di un milione. Da solo, questo dato non disturberebbe la Fed più di tanto, dato che Powell vorrebbe avere più conferme prima di rallentare la salita dei tassi. E, anche se la politica monetaria, in ultima analisi, dipende dai dati, la determinazione delle Banche centrali nel ricacciare l’inflazione verso l’agognato 2% non lascia spazio a ravvedimenti, più o meno operosi.

Già in Australia, per esempio, la Reserve Bank ha sorpreso gli analisti con un aumento (25 punti base) metà di quello previsto. E la Bce, malgrado l’inflazione nell’Eurozona abbia toccato il 10%, dovrà anch’essa prendere in considerazione la recessione in corso.

Più in generale, mette conto osservare che spesso il totale è più della somma delle parti: cioè a dire, una stretta monetaria agita simultaneamente dalle più grandi Banche centrali incide di più, sulla carne viva dell’economia internazionale, di quanto risulterebbe da singoli e non simultanei rialzi. Fra i canali di trasmissione è rilevante il dollaro (vedi sotto), e la forza del biglietto verde complica la vita – fra maggiore inflazione e maggior peso dei debiti in dollari – al resto del mondo.

I tassi di mercato, che hanno antenne molto sensibili, segnalano – vedi grafico – che siamo vicini (speriamo, siamo già stati delusi una volta) al picco. Ma gli aumenti hanno danneggiato i BTp, stretti fra la fisio-patologica penalizzazione dei Paesi ad alto debito, e le incertezze sulla politica del costituendo nuovo governo. Queste incertezze presentano anche un altro rischio per i BTp: il rischio di un declassamento del merito di credito della Repubblica; anche se ci si dovrebbe chiedere se i rating, che sembrano applicare a Paesi sovrani criteri ‘aziendali’, hanno senso nelle complicate temperie dell’oggi.

Una consolazione sta nel fatto che il sistema bancario, come ha osservato il super-regolatore europeo Andrea Enria, è in buona salute in Italia e in Europa, grazie, paradossalmente, agli aumenti dei tassi, che ridanno profittabilità alle banche. Si può deplorare che i mutuatari a tasso variabile soffrano mentre le banche godono, ma bisogna anche ricordare che la buona salute del sistema finanziario è importante, quando l’economia è minacciata. Certo, la recessione porterà anche a un aumento delle sofferenze, ma il miglioramento dei bilanci permette alle banche di affrontare questo rischio, specialmente evidente per gli istituti che si erano troppo esposti verso imprese a rischio di aumenti del costo del danaro.

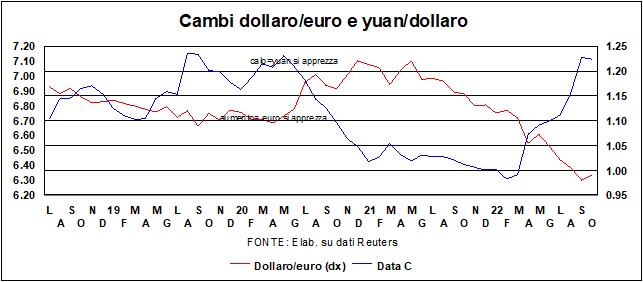

In campo valutario l’euro non ha avuto vita facile: sempre in tema di volatilità, abbiamo avuto vari esempi di mosse giornaliere oltre l’1% e, dopo essere sceso alquanto sotto la parità col dollaro (arrivando a 0,959 il 27 settembre), si è assestato intorno a 0,98. Si sono levate molte voci per descrivere i danni della forza del biglietto verde. Certo, sarebbe auspicabile che le materie prime fossero quotate in Dsp (Diritti speciali di prelievo, una moneta-paniere composta dalle principali valute). Ma, finché questo non succede, un dollaro forte rinfocola l’inflazione nel resto del mondo, oltre a minacciare fallimenti e bancarotte in quanti si sono indebitati in dollari.

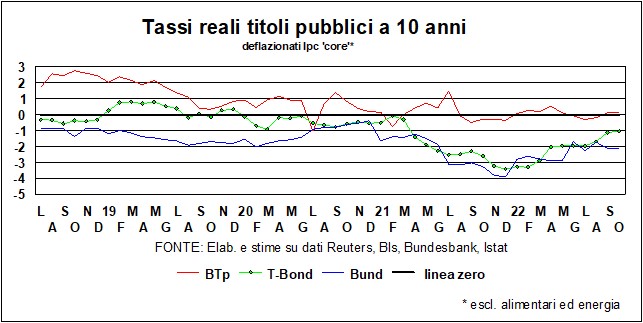

I fondamentali continuano a favorire la moneta americana: il differenziale dei tassi reali a lunga (T-Bond meno Bund), che era negativo a inizio anno, è ora ampiamente positivo. La Fed, tradizionalmente, non ha nei suoi bersagli il cambio del dollaro, ma questa volta potrebbe essere diverso: all’interno del Fomc c’è chi si rende conto di questi problemi. Per la moneta cinese, colpita anch’essa dalla forza della moneta americana (il 28 settembre aveva raggiunto un cambio di 7,20, ai massimi da cinque anni), c’è stato un parziale ritracciamento. Ma per la Cina i vantaggi superano gli svantaggi: l’inflazione è sotto controllo (2,5% l’indice complessivo dei prezzi al consumo, e 0,8% quello core) e la debolezza della moneta favorisce la competitività e conforta la crescita.

I mercati azionari sono quelli che più hanno sofferto della volatilità di cui si parlava all’inizio, e le ragioni le abbiamo elencate. Un tempo si parlava di Greenspan Put, quella ‘garanzia’, cioè, che quando le cose si mettono male nella Borsa, la Fed viene in soccorso con riduzioni dei tassi. Un Powell Put, tuttavia, è molto poco probabile, dato che la Fed vuole irrigidire le condizioni monetarie intese a restringere la domanda, e un mercato azionario debole aiuta.

Ma est modus in rebus, e un crollo verticale di Wall Street non è nell’interesse di nessuno. Lo si è visto con il Bank of England Put, quando la Banca, dopo l’incredibile fiasco con il mini-budget dell’ineffabile coppia Truss-Kwarteng, è stata costretta a un altro Qe per sostenere i Gilts, quando i fondi pensione, con regolatori addormentati al volante, avevano usato la leva finanziaria per riempirsi la pancia di titoli lunghi.