Gli operatori finanziari non hanno accolto con particolare entusiasmo le decisioni della Banca Centrale Europea prese lo scorso 30 aprile: forse eccessive erano le aspettative, dopo i recenti provvedimenti assunti dalla Fed e dalla BoJ. Eppure, la Bce ha deciso un ulteriore taglio dei tassi a cui le banche possono prendere a prestito e introdotto un nuovo strumento di finanziamento del sistema bancario, oltre a ribadire la sua disponibilità a proseguire sulla strada intrapresa gli scorsi mesi in termini di acquisti di titoli pubblici, collaterale da depositare, tassi d’interesse, e più in generale visione della politica monetaria.

Riconosciuto, dopo lo scivolone iniziale, il positivo contributo fornito da Christine Lagarde, presidente della Banca Centrale Europea, a superare quella che lei stessa ha definito la più grande crisi economica in tempo di pace, cosa possiamo ancora chiederle?

Innanzitutto, la Bce dovrebbe concedere alle banche finanziamenti a più lungo termine, ad esempio fra 5 e 10 anni. A questo proposito ricordiamo che il nuovo strumento di finanziamento al sistema bancario introdotto il trenta di aprile, definito inappropriatamente PELTRO (Pandemic Emergency Longer-Term Refinancing Operations), ha una durata massima di soli 18 mesi, mentre le operazioni di rifinanziamento più lunghe effettuate dall’istituto di emissione europeo, i così detti TLTRO III (Targeted Longer-Term Refinancing Operations), hanno una durata di tre anni. In un momento in cui le imprese e le famiglie hanno bisogno di prestiti a lungo per diluire nel tempo il costo dei rimborsi e i mercati obbligazionari sono in affanno, la banca centrale diventa l’unica fonte di finanziamenti dove gli intermediari bancari possono raccogliere fondi con una durata più a lunga di quello dei depositi. Infatti, solo attraverso uno strumento di finanziamento a lunga da parte della BCE, le banche potrebbero fornire alla clientela prestiti con durate adeguate a tassi veramente bassi senza correre troppi rischi in termini di mismatching delle scadenze.

In secondo luogo, seppure tutti riconoscono l’importanza del programma di acquisti di titoli pubblici e privati messi in opera lo scorso mese, PEPP (Pandemic Emergency Purchase Programme), è bene osservare che questo dovrebbe esaurirsi il prossimo dicembre. È vero che il Consiglio direttivo della Bce si è reso disponibile a proseguire tale programma finché necessario, ma il mercato vorrebbe maggiori certezze. Questo in un contesto nel quale, seppure i problemi sanitari legati al Covit-19 dovessero risolversi entro l’anno, quelli economici e finanziari sicuramente avranno strascichi ben più lunghi.

Infine, anche nell’ultimo comunicato la Bce ha ribadito che il capitale rimborsato sui titoli in scadenza continuerà a essere reinvestito per un prolungato periodo di tempo solo sul programma di acquisto di attività AAP, (Asset Purchase Programme), quello da 20 miliardi al mese deciso da Draghi lo scorso settembre, più la dotazione temporanea aggiuntiva di 120 miliardi di euro decisi a marzo). Nulla, invece, è stato annuncia proposito del più corposo PEPP, che agli occhi della BCE rimane un programma straordinario. Tuttavia, è evidente che un simile approccio preoccupa il mercato nel momento in cui il debito pubblico dei principali paesi sta volando alle stelle. Ovviamente un maggior impegno da parte della BCE sarebbe importante a fornire certezza agli operatori circa il fatto che per un lungo periodo di tempo la banca centrale monetizzerà una parte rilevante del debito pubblico degli Stati membri.

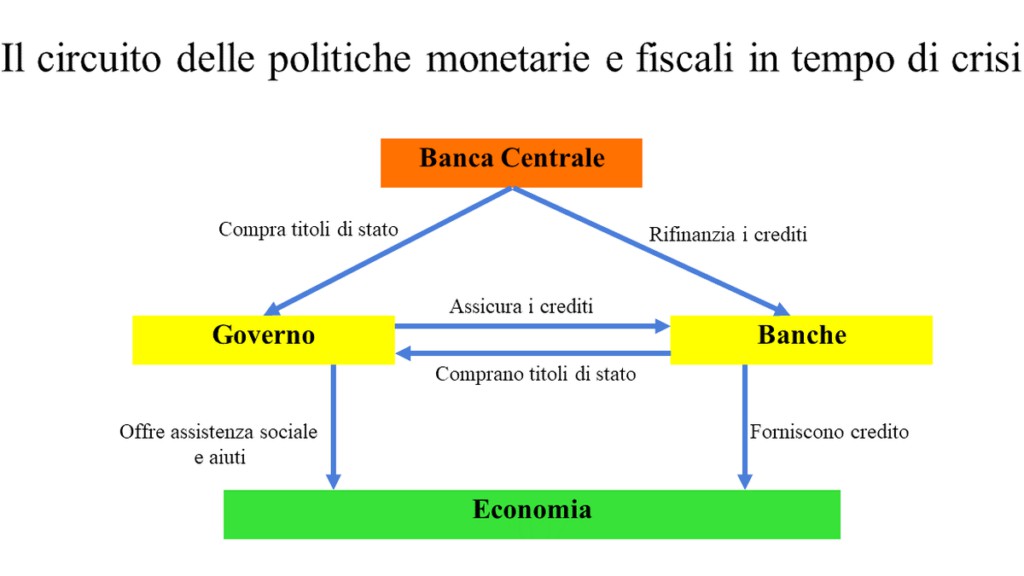

Più in generale, in questo momento, appare particolarmente importante un gioco di squadra tra i governi, impegnati a sostenere ingenti programmi di spesa, le banche commerciali, impegnate ad erogare credito all’economia, seppure garantito dallo Stato, e le banche centrali che devono sostenere sia il sistema bancario che le emissioni di titoli pubblici, in un cerchio che non può permettersi di perdere alcun anello della catena.

“Lieve è l’oprar se in molti è condiviso”, scriveva Omero 25 secoli fa. Ed oggi nessuno, specialmente l’Europa, può dimenticarlo.