Nel primo trimestre dell’anno è proseguita la fase di debolezza dell’economia mondiale, ma emergono segnali di miglioramento. Le stime di crescita per il 2023 continuano a prefigurare un deciso rallentamento, ma meno marcato rispetto alle attese di pochi mesi fa. Nonostante il contesto incerto il sistema bancario, le famiglie e le imprese sono oggi più solidi rispetto a passati episodi di turbolenza. È la fotografia scattata dalla Banca d’Italia nell’ultimo Rapporto sulla Stabilità finanziaria. Secondo questo Rapporto semestrale, come per gli altri paesi dell’area dell’euro, l’incremento dei rischi è principalmente determinato dalla persistente instabilità geopolitica, delle pressioni inflazionistiche ancora elevate e del connesso rialzo dei tassi di interesse.

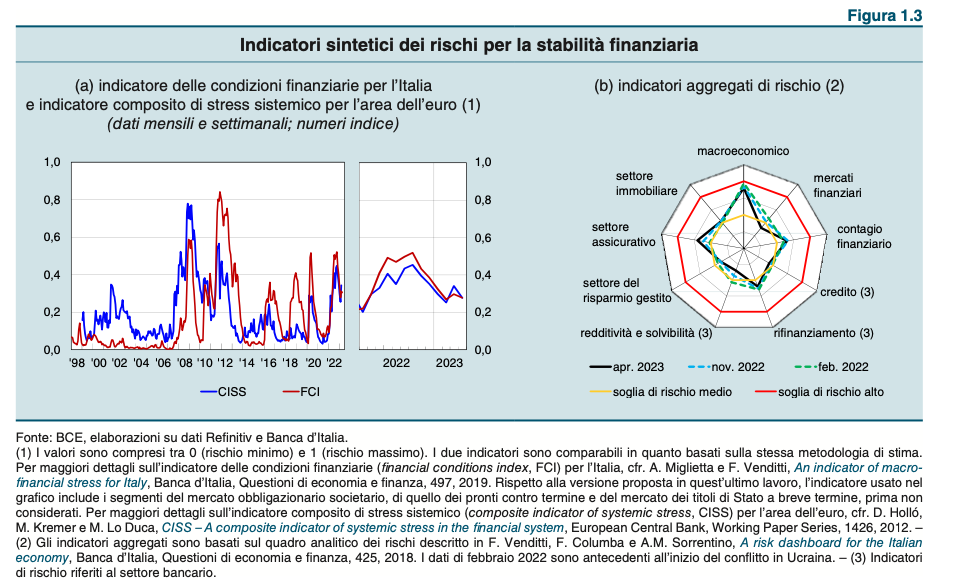

Le condizioni sui mercati finanziari globali sono tornate a peggiorare dallo scorso febbraio. I recenti episodi di crisi bancarie negli Stati Uniti (il fallimento di Svb) e in Svizzera (il crollo del Credit Suisse) hanno determinato un forte aumento della volatilità, un incremento dei rischi di contagio e significative riallocazioni di portafogli dalle attività a più alto rischio verso quelle ritenute più sicure. Le tensioni si sono attenuate dopo gli interventi delle autorità per contenere le criticità.

I rischi per la stabilità finanziaria restano elevati anche in Italia

In Italia i rischi per la stabilità finanziaria rimangono elevati. L’impatto delle tensioni sui mercati bancari internazionali è stato limitato, grazie alle contenute esposizioni delle banche italiane verso gli intermediari in crisi e, più in generale, al rafforzamento dei bilanci conseguito negli ultimi anni. Come per gli altri paesi dell’area dell’euro pesano tuttavia la persistente instabilità geopolitica, l’onda inflativa e il rallentamento della crescita legate all’elevato debito pubblico.

Secondo la stima del Documento di economia e finanza 2023 (Def 2023) approvato in aprile, il prodotto si espanderebbe dell’1% nel 2023 e dell’1,5 nel 2024, in rallentamento rispetto al 2022. Le proiezioni, riviste al rialzo nel confronto con quelle diffuse in novembre, risultano più̀ elevate di quelle per il prossimo biennio pubblicate di recente dal Fondo monetario internazionale (rispettivamente 0,6 e 0,9%) e da Consensus Economics (0,6 e 1%).

Migliorati i saldi di finanza pubblica

Le condizioni della finanza pubblica sono migliorate nel 2022. Sono diminuiti sia l’indebitamento netto in rapporto al Pil, sia il peso del debito sul prodotto, quest’ultimo di oltre 5 punti percentuali. “Il consolidamento di tali tendenze resta fondamentale, anche alla luce dell’incertezza sull’evoluzione del quadro macroeconomico e del rialzo dei tassi di interesse”, si legge nel rapporto. “In un contesto di prudente gestione delle finanze pubbliche, la riduzione dei titoli di Stato nel bilancio dell’Eurosistema, condotta a ritmi misurati e prevedibili, non dovrebbe avere ripercussioni di rilievo sui rendimenti e sul funzionamento del mercato secondario dei titoli di Stato italiani, dove il differenziale rispetto a quelli tedeschi si mantiene in linea con i livelli osservati alla fine di novembre”.

I mercati immobiliari

Il mercato immobiliare mostra segni di rallentamento. Nel secondo semestre del 2022 i prezzi delle abitazioni sono cresciuti con minore intensità̀ e ben al di sotto dell’inflazione, mentre le compravendite sono risultate in flessione, risentendo del rallentamento nelle erogazioni dei mutui. Secondo le stime di Via Nazionale l’aumento dei prezzi nominali continuerebbe ad attenuarsi non solo quest’anno ma anche nei due anni successivi. Le potenziali vulnerabilità derivanti dal settore restano dunque contenute.

Le famiglie

Il deterioramento del quadro congiunturale incide in misura moderata sui rischi connessi con la situazione finanziaria delle famiglie. La liquidità resta elevata, ma in termini reali il reddito disponibile è diminuito a causa dell’inflazione. L’incremento dei tassi di interesse si sta riflettendo sul costo medio dei prestiti in essere e la quota di nuclei finanziariamente vulnerabili potrebbe salire nel corso di quest’anno. In rapporto al reddito, l’indebitamento rimane comunque molto più basso rispetto alla media dell’area dell’euro di oltre 30 punti percentuali (62,5% alla fine del quarto trimestre del 2022, dal 64,4 dello stesso periodo dell’anno precedente). Dopo la pausa dovuta alla crisi pandemica, nel 2022 i prestiti per finalità di consumo, che rappresentano un quarto del totale dei finanziamenti alle famiglie, hanno continuato a crescere; in rapporto al reddito disponibile hanno raggiunto il 12,8%, un valore superiore alla media dell’area dell’euro (9,6%).

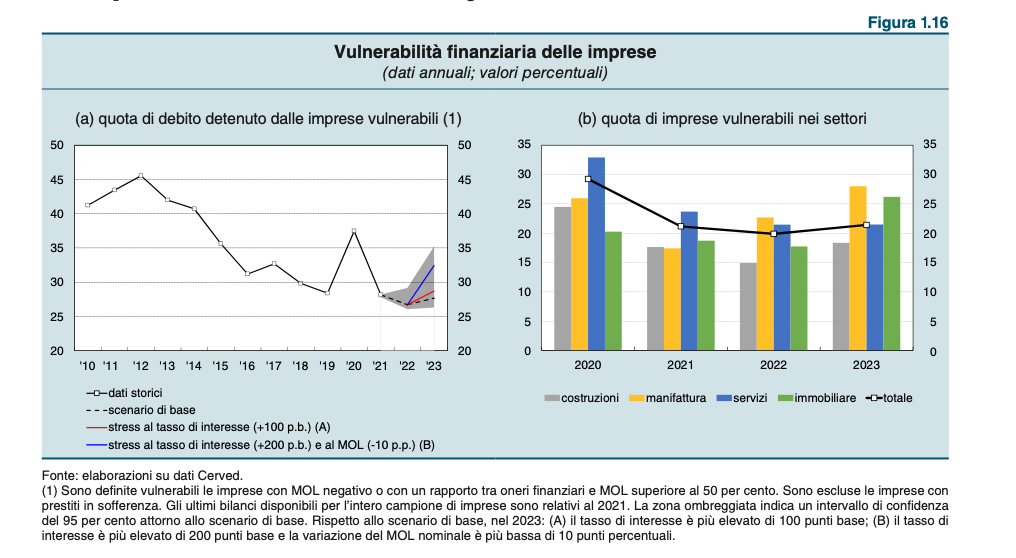

Le imprese

La situazione finanziaria e la vulnerabilità delle imprese risentono del peggioramento delle previsioni macroeconomiche e dell’aumento dei tassi da parte della Bce per raffreddare l’onda inflativa. A fronte di una domanda sostanzialmente invariata, la crescita dei prestiti alle imprese si è gradualmente arrestata nel 2022 ed è ora in territorio negativo. Il calo ha tuttavia interessato solo le imprese più rischiose e, tra queste, soprattutto quelle più piccole. È rallentato anche il ricorso al mercato obbligazionario. Nel complesso la capacità di servizio del debito, pur lievemente deteriorata, beneficia di una situazione finanziaria equilibrata, sostenuta da margini di liquidità ancora ampi. La qualità del credito si mantiene ancora su livelli storicamente alti, ma mostra primi segnali di peggioramento, in particolare nei settori della manifattura e delle costruzioni. Secondo le proiezioni della Banca d’Italia, in uno scenario di base coerente con il rallentamento dell’attività economica e con alta inflazione, la quota di debito detenuto dalle imprese vulnerabili salirebbe al 27,7% alla fine dell’anno, specie nei comparti immobiliare e della manifattura.

Le banche

Le condizioni del sistema bancario italiano sono complessivamente buone. La qualità degli attivi non mostra segnali di peggioramento e la redditività è migliorata, favorita ovviamente dall’aumento del margine di interesse. Pur in presenza di una riduzione della raccolta e di una ricomposizione dei depositi della clientela, il profilo di liquidità si mantiene equilibrato sia sulle scadenze a breve sia in un orizzonte di medio periodo; la disponibilità di attività stanziabili per operazioni di rifinanziamento presso l’Eurosistema resta ampia.

Le principali fonti di vulnerabilità̀ per le banche continuano a provenire dalle deboli prospettive macroeconomiche e dall’incertezza del quadro geopolitico internazionale, aggravata dal perdurare della guerra in Ucraina. “Eventuali minusvalenze sul portafoglio di titoli di debito valutati al costo ammortizzato si materializzerebbero solo nell’ipotesi, al momento poco probabile, in cui gli intermediari dovessero essere costretti a vendere i titoli prima della loro scadenza”. La redditività̀ rimarrebbe positiva anche nel 2023, ma la capacità di rimborso dei prestiti da parte di famiglie e imprese potrebbe indebolirsi, con potenziali ricadute sulle rettifiche di valore, che si attestano ancora su livelli bassi. Potranno inoltre manifestarsi ulteriori pressioni al rialzo sul costo della raccolta, anche per la necessità di continuare a sostituire i fondi acquisiti attraverso le operazioni straordinarie di rifinanziamento dell’Eurosistema (TLTRO3) e per l’esigenza di emettere strumenti idonei a soddisfare il requisito minimo di fondi propri e passività̀ soggette a bail-in (MREL).

Le assicurazioni

La patrimonializzazione del comparto assicurativo si è ridotta, risentendo dell’andamento dei tassi di interesse e dall’estinzione anticipata dei contratti vita, ma resta su livelli elevati, prossimi alla media europea. Secondo simulazioni dell’Istituto per la vigilanza sulle assicurazioni (Ivass), che utilizzano scenari in linea con gli shock degli stress test bancari attualmente condotti dall’Autorità bancaria europea e dalla Bce, ulteriori rialzi della curva dei tassi potrebbero comportare per il comparto vita un calo medio dei fondi propri del 7%.

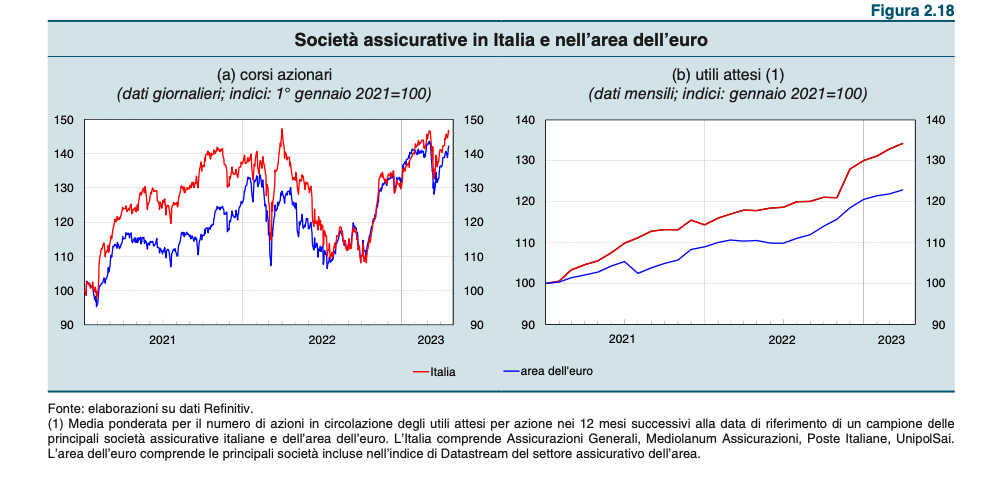

È peggiorata anche la redditività̀, mentre la posizione di liquidità si mantiene complessivamente buona superiore al valore mediano europeo (rispettivamente 65% e 47%); nel comparto vita, tuttavia, la ricerca da parte della clientela di rendimenti che salvaguardino il potere di acquisto dei risparmi ha frenato la raccolta premi e ha alimentato le estinzioni anticipate dei contratti, dovuto a scelte dei contraenti sia per maggiori esigenze di liquidità generate dal modificato quadro macroeconomico, sia per la ricerca di alternative più profittevoli rispetto ai prodotti di investimento assicurativo. Le minusvalenze non realizzate sul portafoglio titoli, concentrate in prevalenza nelle compagnie che operano nei rami vita, si sono ridotte nei primi tre mesi dell’anno. Gli indicatori di mercato ad aprile mostrano per il settore assicurativo corsi azionari e attese di utili comunque in crescita:

L’industria del risparmio gestito

La raccolta netta dei fondi comuni italiani è risultata positiva nel quarto trimestre del 2022 (1,7 miliardi), per diventare negativa nel primo trimestre del 2023 (per 1,5 miliardi). Nel complesso del periodo la raccolta è stata marginalmente positiva (200 milioni), riflettendo afflussi verso i fondi azionari e obbligazionari (rispettivamente per 6,8 e 2 miliardi) e deflussi da quelli flessibili e bilanciati (rispettivamente per 6,3 e 1,6 miliardi). Con una preferenza per quelli che investono rispettando criteri di sostenibilità sotto i profili ambientale, sociale e di governo societario (Esg). Il grado di liquidità è sceso – passando dall’8,3 al 4,9% – a causa del rialzo dei tassi di interesse, che disincentiva il mantenimento di diponibilità liquide. I rischi del comparto rimangono nel complesso contenuti.