Nel 2023, in Italia, si registrano 88.174 unità immobiliari oggetto di asta, con un valore complessivo di base d’asta di circa 12 miliardi di euro e offerte minime di circa 9 miliardi di euro. Questo rappresenta una diminuzione del 30% rispetto al 2022, principalmente a causa della riduzione delle aste nel settore delle procedure concorsuali. Lo scorso anno il numero di immobili all’asta era stato di 113.056.

Sono i dati resi noti dal “Report Aste 2023” del Centro studi AstaSy Analytics di NPLs RE_Solutions.

“L’interruzione dei procedimenti giudiziari dovuta alle misure protettive introdotte per contenere gli effetti sfavorevoli della pandemia, ha avuto ripercussioni principalmente nel 2022, anno in cui, con la ripresa a pieno regime delle attività, si è cercato di realizzare il maggior numero di vendite per ridurre gli ingenti volumi accumulati a causa delle sospensioni. Il 2023 è stato un anno sostanzialmente di transizione, caratterizzato dal proseguo delle operazioni di smaltimento delle aste pregresse e, principalmente, dall’avvio delle prime procedure, esecutive e concorsuali, secondo le disposizioni dei nuovi codici normativi” ha dichiarato Massimiliano Morana, amministratore delegato di NPLs RE_Solutions.

Aste immobiliari: Lombardia al primo posto

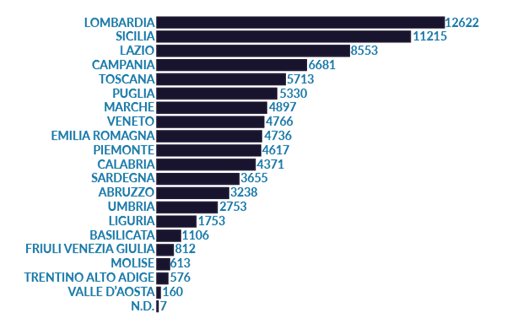

La Lombardia continua a occupare il primo posto a livello regionale per la distribuzione territoriale delle aste immobiliari nel 2023, con 12.622 unità (14,31% del totale). Seguono la Sicilia con 11.215 (12,72%), il Lazio con 8.553 (9,70%), la Campania con 6.681 (7,58%) e la Toscana con 5.713 (6,48%), mantenendo le stesse posizioni del 2022.

A livello provinciale, si osserva un cambiamento nelle prime posizioni, con Roma che mantiene il primo posto, seguita da Salerno (nel 2022 era 19°), Catania, Perugia e Milano. Lo scorso anno il podio era composto da Roma, Milano e Napoli.

Le tipologie di immobili all’asta

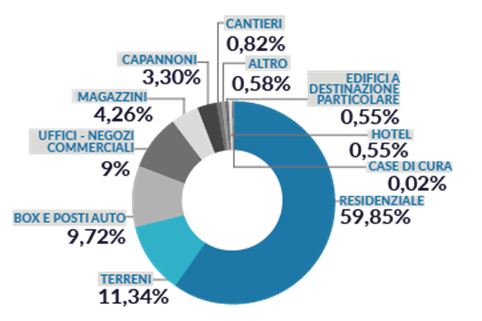

Nel 2023, il 59,85% delle unità immobiliari oggetto di asta in Italia rientra nella categoria residenziale, in linea con il 2022 (57,45%). Queste includono appartamenti, monolocali, mansarde, attici, ville e villette, spesso accompagnate da autorimesse e/o cantine.

Numeri che non devono sorprendere, dato che il numero di esecuzioni immobiliari, principalmente concentrate su abitazioni, supera notevolmente il numero di procedure concorsuali che coinvolgono principalmente beni a destinazione commerciale/industriale.

Al contrario, si registra un calo per negozi, uffici e locali commerciali, passando dal 12,28% al 9%. La percentuale relativa ai capannoni industriali/commerciali/artigianali, opifici e laboratori rimane stabile al 3,3%. In lieve aumento rispetto al 2022 è la percentuale dei magazzini, che passa dal 3,05% al 4,26%.

Una parte significativa del mercato delle aste in Italia riguarda i terreni, sia agricoli che edificabili, che rappresentano l’11,34% del totale. Spesso sono aree rilevanti situate nelle rinomate zone viticole del Paese oppure diversi terreni edificabili che attualmente non hanno l’appeal commerciale del passato, quando i comuni permettevano l’iper-edificazione in cambio del pagamento di “oneri di urbanizzazione”.

In leggero aumento, passando dallo 0,49% nel 2022 all’0,82%, le aste dei cantieri in corso di costruzione, finiti, semifiniti, abbandonati o parzialmente realizzati.

Minima percentuale (0,55%) è il dato relativo alle strutture ricettive, un settore provato negli ultimi anni dall’interdizione del turismo (principalmente a causa della pandemia).

Da dove provengono gli immobili all’asta

La maggioranza dei lotti in asta, pari all’82,18%, proviene da procedure di Esecuzione immobiliare, mentre il 14,32% è associato a procedure concorsuali, sia in conformità alla nuova normativa che a quella precedente. Una percentuale residuale riguarda le procedure civili.

Per “Procedure Concorsuali” s’intendono le vendite legate a fallimenti, concordati preventivi, liquidazioni coattamente amministrative e nuove procedure secondo il Codice della Crisi di Impresa. Le “Esecuzioni Immobiliari“, invece, comprendono vendite basate su pignoramenti immobiliari, coinvolgendo proprietà di persone fisiche o giuridiche. Nelle cause civili rientrano tutte le procedure di divisione giudiziale tra coniugi o eredi, cause civili e eredità giacenti. Sebbene coinvolgano la vendita all’asta di beni, tali procedure non rientrano nella categoria di pignoramento o fallimento.

“Si dovrà attendere la fine del 2024 per iniziare a intravedere gli effetti delle riforme legislative attuate a partire dal 2023, ma la diminuzione dei lotti in vendita fa ben sperare che qualcosa si stia muovendo. Sarà fondamentale col nuovo anno esaminare gli effetti delle nuove riforme, sia in tema di procedure concorsuali (nuovo codice della crisi e dell’insolvenza) sia di esecuzioni immobiliari (riforma Cartabia), che si prefiggono gli obiettivi di favorire interventi tempestivi finalizzati a evitare la crisi e di disincentivare il ricorso alle aste, come testimonia l’introduzione della possibilità di “vendita diretta” su richiesta del debitore”- precisa Morana. Ridurre costi e durata delle procedure, incentivare una diagnosi anticipata dello stato di difficoltà per ogni categoria di debitore, salvaguardare la capacità imprenditoriale ove la crisi sia contingente, agevolare le trattative tra le parti, prediligendo le soluzioni che favoriscono il superamento della crisi e semplificare il sistema normativo, uniformando la disciplina dei debitori siano essi consumatori o professionisti, sono i principali propositi del legislatore. Pertanto, laddove dovessimo assistere a una riduzione delle aste, potrebbe essere un segnale di successo degli intenti legislativi. È importante monitorare i dati relativi ai procedimenti introdotti con il nuovo codice della crisi d’impresa, da leggere combinatamente a quelli relativi alle esecuzioni immobiliari, per meglio comprenderne l’andamento”.

Altri tipologie di lotti

Oltre ai lotti immobiliari, nel 2023 sono stati messi all’asta 35.432 beni appartenenti a diverse categorie, tra cui beni mobili, crediti, valori e aziende. Le vendite coattive di aziende sono notevoli, risultato della tutela normativa del Codice Crisi d’Impresa (CCII), che considera l’impresa come un bene da preservare, non come un insieme di singoli asset separati.

I beni mobiliari, principalmente rappresentati da “macchine utensili” (circa il 36% del totale), comprendono 12.527 lotti pari a 165 milioni di euro, seguiti da autoveicoli e arredamento.

Il settore dei crediti deteriorati è in continua trasformazione, e l’efficacia degli interventi normativi sarà valutata nei prossimi mesi. Questi sviluppi offrono spunti interessanti per evolvere verso un sistema win-win che soddisfi i vari interessi coinvolti.

| TIPOLOGIA | NUMERO LOTTI | VALORE PREZZI BASE |

| Macchine utensili | 12.527 | 164.652.948,74 € |

| Autoveicoli | 6.969 | 43.677.956,63 € |

| Arredamento | 5.809 | 19.996.679,13 € |

| Altre categorie | 4.478 | 58.835.085,65 € |

| Arte | 2.104 | 16.002.280,78 € |

| Abbigliamento | 1.549 | 13.696.710,79 € |

| Informatica | 1.303 | 2.763.694,64 € |

| Nautica | 102 | 15.701.661,36 € |

| Totale | 34841 | 335.327.017,72 € |