Dalle elezioni di febbraio ad oggi, i cittadini italiani non solo non hanno ancora potuto vedere un’intesa per il Governo ma non si scruta all’orizzonte neanche un possibile accordo per il Presidente della Repubblica. In tutto ciò la crisi e l’incertezza sul futuro si fanno sentire, eccome. L’impasse politico e il sofferente sistema economico nazionale corrispondono, a detta di tutti (agenzie di rating in primis) a fattori di rischio non trascurabili, che spesso hanno nello spread (qui tutti i differenziali dei principali Paesi) la manifestazione più palese. Se seguite Advise Only sul blog o su Twitter, vi sarete accorti che i nostri BTP decennali stanno vivendo un periodo di relativa grazia: i rendimenti sono in calo e si registrano buoni scambi sul mercato (spread BTP-Bund attualmente intorno a quota 300 punti base).

Ora la domanda è scontata: perché in un momento in cui l’economia reale sembra al collasso, i nostri titoli si comportano come se andasse tutto (relativamente) bene? Per dare una risposta, dobbiamo spostarci di qualche decina di migliaia di chilometri: in Giappone. Ebbene sì! Il Paese del Sol levante, che ricordiamo possiede il primo debito pubblico del mondo, ha avviato attraverso l’azione del Governatore della BOJ, Haruhiko Kuroda, una fase di politica monetaria espansiva molto aggressiva. L’obiettivo è ampliare la base monetaria del Paese del 100% entro la fine del 2014 e raggiungere un target d’inflazione del 2%.

Tradotto in parole semplici vuol dire, più o meno: caricate al massimo le macchine stampa-denaro e… fuoco a volontà! Il mercato si ritrova così inondato di liquidità, causando anche la svalutazione dello yen. Svalutazione e grande liquidità spingono i Giapponesi ad investire in asset redditizi, e questi sono quasi sempre oltre confine. That’s to say… Europa e USA! Comprare titoli di Stato USA e tedeschi (che rendono rispettivamente l’1,7% e l’1,2%), però non basta e quindi… ecco la magia! Gli investitori nipponici fanno shopping di titoli di Stato italiani, francesi, belgi e austriaci, “core” ma non troppo.

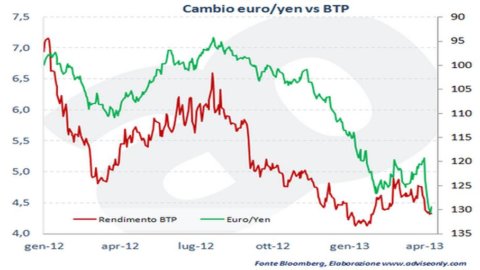

Il grafico mostra un’evidente correlazione tra la svalutazione dello yen, espressa dal cambio euro/yen, e il rendimento del BTP decennale.

Ovviamente la politica monetaria giapponese non basta a spiegare il fenomeno dello spread italiano. Parte del “merito” se la prende l’immane liquidità immessa sul mercato anche dalle altre Banche centrali. Bloomberg parla di un aumento dell’aggregato M2 (banconote e monete in circolazione, depositi in conto corrente, depositi bancari e d’altro tipo) di $22.300 miliardi dal 2007! Altresì contribuiscono le voci, sempre più insistenti, su un possibile taglio dei tassi d’interesse della BCE entro l’estate e, non trascurabili, gli interventi del Governo Monti che, effettivamente, hanno messo in sicurezza i conti pubblici italiani, abbassando notevolmente il rischio di default dell’Italia e rendendo i nostri titoli di Stato di nuovo appetibili. Adesso però bisogna intervenire sulle politiche sociali, industriali, istituzionali e economiche. Palla alla politica.