Indicatori reali

«Vanno, vengono, ogni tanto si fermano». Le nuvole «nere come i corvi» si stanno di nuovo addensando sul cielo basso dell’economia globale. Basso per la “stagnazione secolare” strisciante e per i cigni neri che si susseguono, tanto che pare quasi che quelli bianchi siano ormai diventati l’eccezione. E in effetti, nella canzone De André aggiunge che le nuvole nere «sembra che ti guardano con malocchio».

L’ultimo cigno infausto nel colore è il risveglio del vulcano sempre attivo della guerra ebraico-palestinese, con una violenza pari all’orrore raccapricciante dei modi di sterminio, su un fronte e sull’altro. Quali conseguenze avrà sulla congiuntura globale è prematuro vaticinarlo, dipendendo dalle sorti della nuova puntata di una serie che dura così tanto che, se fosse stata televisiva, avrebbe avuto un successo planetario. Di certo, non spinge i consumatori a spendere e le imprese a espandere la capacità, iniettando altre dosi di quella tossina per le aspettative che si chiama incertezza.

Comunque, prima del Setteottobreventitré l’economia mondiale stava scivolando verso la stagnazione congiunturale. Anche se a macchia di leopardo.

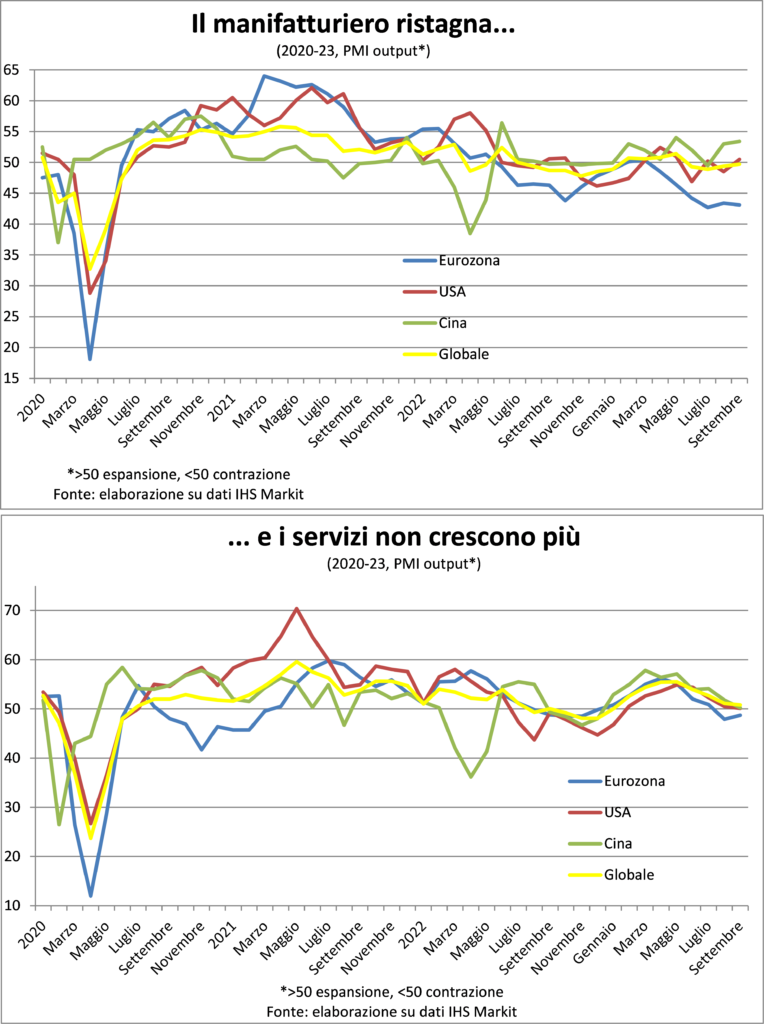

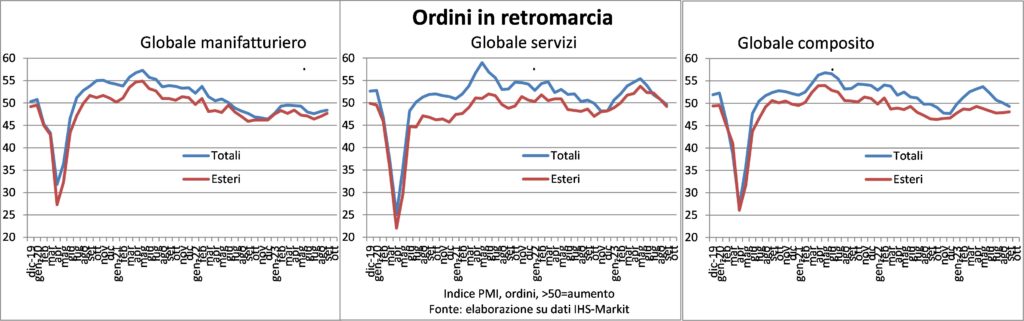

La componente produzione dell’indagine PMI si è posizionata in settembre sull’«avanti adagio, quasi ferma», mentre gli ordini hanno già oltrepassato la soglia della contrazione. Ordini=produzione futura.

Disaggregando per aree, il quadro non è per nulla uniforme. La forbice nelle dinamiche è massima nel manifatturiero, con la Cina in discreta espansione e l’Eurozona in profonda recessione, e gli USA stagnanti. Mentre nel terziario lo scivolamento verso l’arresto della crescita è talmente unisono che sembra sincronizzato. Il che è sale sulla ferita del peggioramento, perché la debolezza dell’uno chiama la debolezza dell’altro, in un abbraccio tra zoppi che sommati non ne fanno uno in gamba.

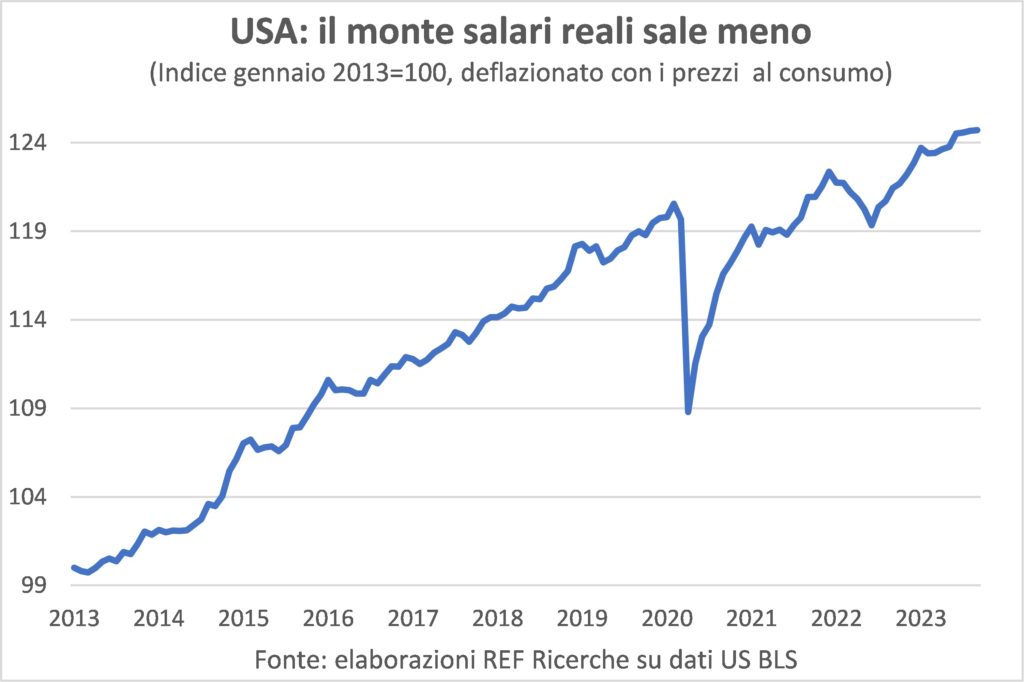

In questo panorama da Antologia di Spoon River il mercato del lavoro costituisce un punto luminoso. È solo un sapiente gioco caravaggesco? O una rete di sicurezza su cui le economie possono rimbalzare? Di solito l’occupazione che aumenta in un contesto di forte frenata ciclica è come la luce che arriva da stelle ormai morte. I dati dicono che l’occupazione continua a salire. Negli USA con una forza sorprendente: l’aumento di nuovi posti è accelerato a oltre il 2% annualizzato negli ultimi tre mesi, dopo aver viaggiato da giugno all’1,5% (scusate se è poco). Quel che è ancora più straordinario è che il numero di posti vacanti (ossia il bisogno di fare assunzioni delle imprese) è altissimo, segno che molti altri occupati si faranno. E questo sostiene voglia e possibilità di spesa delle famiglie: l’incremento del monte salari reali “garantisce” benzina per far aumentare i consumi, che sono la colonna portante dell’economia americana, ma il suo profilo si è appiattito.

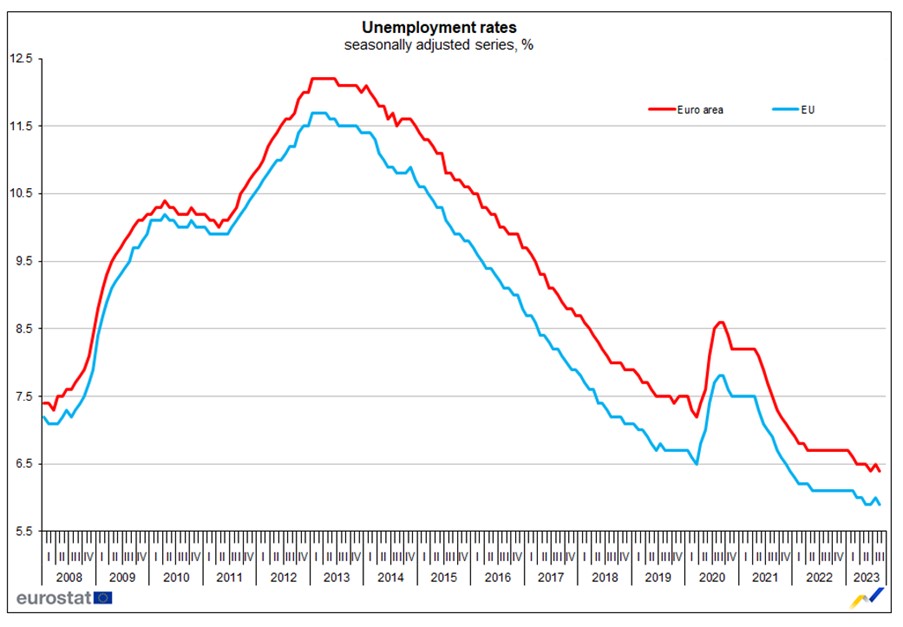

In Europa, come già lamentato in passate Lancette, le statistiche sul mercato del lavoro sono assai lacunose. A livello di area, c’è la disoccupazione ma si sa poco dell’occupazione. Comunque, anche la percentuale di senza lavoro, ai minimi e di nuovo calante, segnala forza della domanda e scarsità dell’offerta di lavoratori. La differenza con gli USA, in termini di riflessi sulla congiuntura futura, è che l’erosione delle retribuzioni reali dovuta alla fiammata inflazionistica è stata maggiore nell’UE+UK, cosicché queste ultime in USA sono diminuite di meno: 3,3 punti percentuali in meno (-3,6% contro -6,9%) tra ultimo quarto 2020 e secondo quarto 2023. E ciò si riverbera nelle differenti prospettive di crescita dei consumi sulle due sponde dell’Atlantico.

In Italia l’occupazione è ai massimi storici e rispetto all’ultimo trimestre del 2019, pre-pandemia, c’è stato un incremento di oltre mezzo milione (+2,3%). Tuttavia, l’attività economica è in frenata e il confronto con gli altri Paesi euro dice che va meno peggio della Francia nel terziario e della Germania nel manifatturiero. Ma è appunto una gara a chi arretra meno, piuttosto che a chi avanza di più. Le previsioni del FMI danno per il PIL italiano un +0,7% nel 2023 e nel 2024, ossia il ritorno alla crescita da prefisso telefonico. Attuare il PNRR è l’unica ciambella di salvataggio e chissà se l’accentramento di potere decisionale del Governo Meloni sarà d’aiuto o d’ostacolo: la macchina amministrativa pubblica non è un’efficiente organizzazione aziendale, perché non deve tutelare solo gli interessi dei proprietari di turno.

Inflazione

Il sentiero di discesa dell’inflazione ricorda quello di una salita in montagna: la parte facile è la più lontana dalla vetta, e l’erta si impenna negli ultimi più difficili metri. Ogni buon scalatore sa che lasciarsi distrarre dalla quasi-vittoria può essere esiziale.

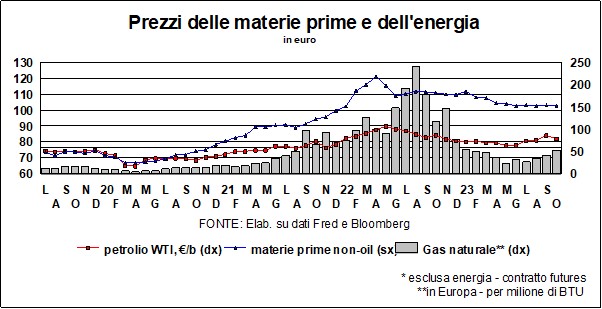

L’abbassamento della temperatura dei prezzi al consumo è stato reso finora rapido e apparentemente indolore dalla diminuzione dei prezzi di molte materie prime, soprattutto energetiche, e dallo sciogliersi dei nodi alle catene globali del valore.

Ma questi benefici effetti sono alle spalle. E anzi ci sono segnali sporadici, ma poco rassicuranti, di nuove tensioni sul fronte di gas e petrolio, per le politiche del cartello OPEC+, da un lato, e dei consumatori protesi a diventare più “verdi”. Il che gli fa privilegiare il gas da far arrivare da ogni dove. Cosicché basta lo sciopero in una società estrattiva australiana che la bolletta europea rincara di nuovo. Ha ben ragione Isabel Schnabel, unica donna con serie e alte competenze nel Consiglio della BCE, che è meglio non contare sul fatto che non ci saranno altri shock d’offerta.

Soprattutto, c’è un input che più primario non si può, fatto di carne e ossa, intelligenza e passione, senza il quale nulla si può fare, e che è ben deciso a far valere le attuali condizioni di mercato a lui così favorevoli, anche per recuperare un po’ di potere d’acquisto e ripristinare un po’ di equilibrio distributivo.

Sissignori, parliamo di sua maestà il lavoro. Il cui costo orario viaggia, di qua e di là dell’Atlantico, a ritmi che sono del tutto incompatibili con il rientro dell’inflazione a quel 2% che è identificato con la stabilità monetaria. Inutile discettare in questo momento se tale target sia stupido o anche solo mal calcolato: ne va della credibilità della costruzione istituzionale che tutti abbiamo applaudito come origine della grande moderazione, ossia crescita economica in mezzo a prezzi in aumento moderato, appunto. Costruzione che si regge sulla credibilità delle Banche centrali.

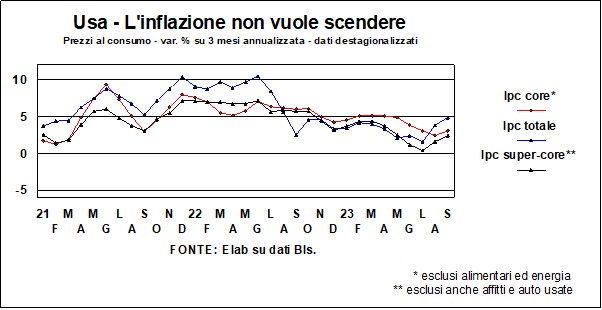

La crescita del costo del lavoro spiega perché ora diventa più impegnativo conquistare nuovi progressi nella disinflazione. Come si vede bene nell’economia USA, dove i prezzi al consumo hanno a sorpresa riaccelerato sul finire dell’estate. Ma lo stesso accadrà in Europa.

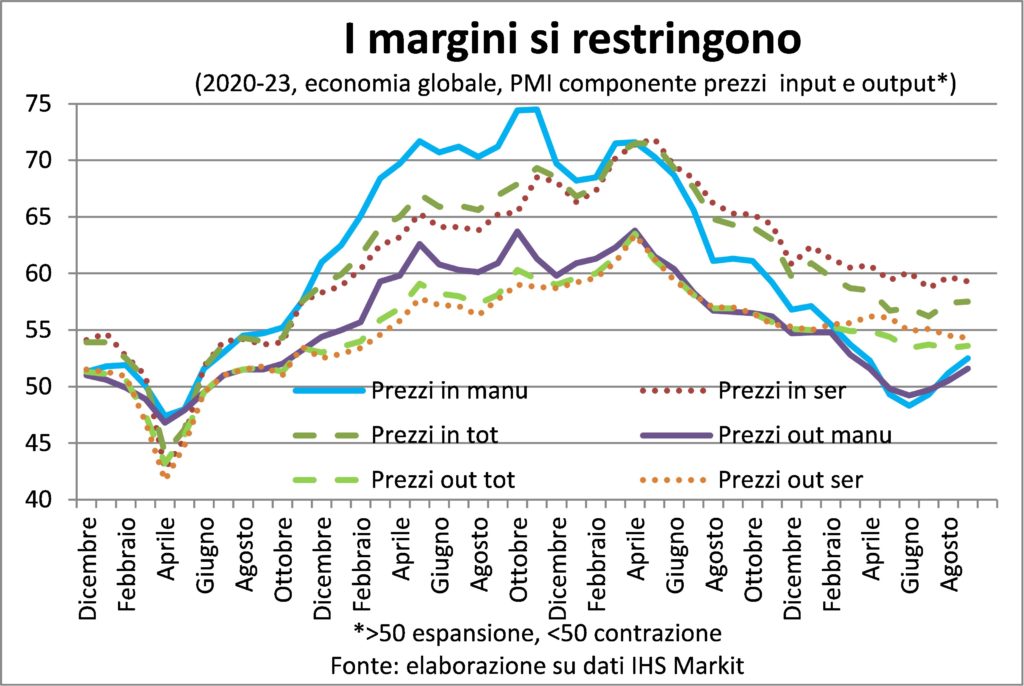

Normalmente, a questo punto, il percorso di disinflazione prevede la seguente sequenza: il rialzo dei tassi causa indebolimento della domanda, le imprese cercano di rianimarla con sconti, i margini di profitto si riducono e si inizia a tagliare i posti di lavoro, finché il costo di quest’ultimo non si calma.

Processo qui semplificato e messo a nudo come il corpo ne La lezione di Anatomia del dottor Nicolaes Tulp (capolavoro di Rembrandt) ma senza ignorare le sofferenze e difficoltà che ciò comporta. E come Tulp mostra ai colleghi il fascio di tendini estratti dal braccio del cadavere, qui indichiamo un passaggio che a molti sfugge: la riduzione dei margini di profitto. Che è esattamente quello che sta avvenendo ora e che è l’anticamera dei tagli dei posti di lavoro. Infatti, sia nel manifatturiero sia nel terziario i prezzi degli input continuano ad aumentare assai vivacemente, mentre quelli degli output sono tenuti a bada dalla volontà delle imprese di stimolare le vendite. E la forbice nelle dinamiche dei primi e dei secondi si sta allargando da luglio.

Un altro avvertimento: la sintesi descrittiva non deve ingannare. Il processo è lungo e ci possono volere alcuni mesi se non trimestri prima che si arrivi al raffreddamento del costo del lavoro. Soprattutto nelle attuali condizioni di eccesso di domanda di lavoratori e scarsità di loro offerta. E di rivendicazione di salari più elevati che compensino la decurtazione nel potere d’acquisto patita nelle buste paga a causa del passato incremento dei prezzi al consumo, mentre finora le imprese hanno ben tutelato i margini proprio grazie alla forte domanda post-pandemica.

In questo contesto si inserisce il dibattito, apparentemente solo politico, sul salario minimo in Italia. Si comprende la resistenza delle imprese alla sua introduzione: si alza l’asticella della contrattazione. La si capisce meno da un punto di vista differente eppure più strategico: essendo l’Italia l’unico Paese europeo senza salario minimo (e non si dica che è tale il minimo contrattuale, perché a contrattazione c’è ovunque), tale assenza contribuisce alla sensazione di minor tutela dei lavoratori, sensazione assai diffusa tra i giovani, che infatti emigrano alla ricerca di condizioni di vita e di lavoro migliori. Strano che una persona esperta e intelligente come il Presidente del CNEL non abbia colto questo aspetto di vitale importanza per le sorti della crescita economica italiana.

Tassi e valute

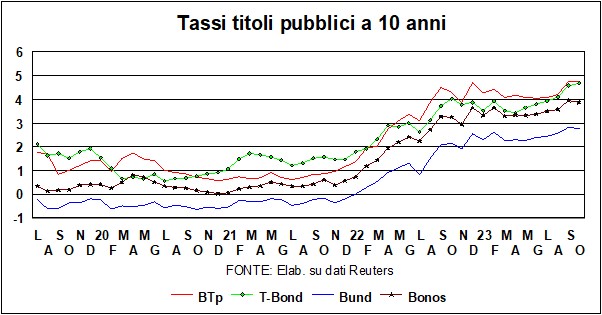

La guerra in Israele ha toccato anche i mercati, ma le reazioni pavloviane – petrolio e tassi su, poi petrolio e tassi giù – hanno avuto breve durata. I pericoli, tuttavia, sono ancora dietro l’angolo, e quella guerra può ancora fare danni ai mercati (per non parlare delle vite umane). Comunque, fra aumenti e ritracciamenti, la tendenza di fondo del costo del danaro è in salita, ma non in tutto il mondo. Se in America e in Europa siamo vicini ai massimi del rialzo, il Giappone ha ancora spazio per aumentare, mentre in altri Paesi – come Cina, Brasile e Cile – è cominciata la discesa. Ma il fatto che sulle due sponde dell’Atlantico abbiamo raggiunto – o quasi – il picco dei tassi-guida, non vuol dire che dal picco si cominci poi a discendere. Potremmo essere arrivati sull’altopiano, e poi starci per un bel po’ di tempo. Questo è quanto molti si attendono, recitando il nuovo consenso dei ‘tassi alti e a lungo’.

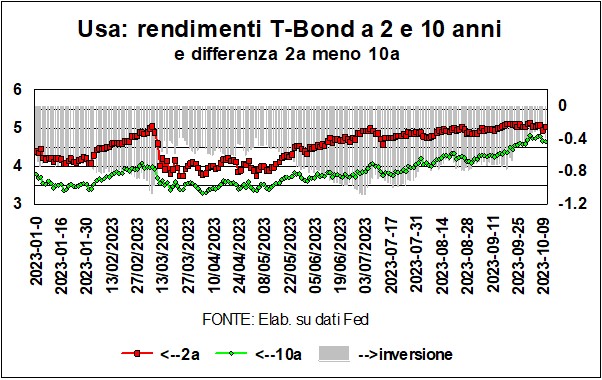

Ci sono tre ragioni che spiegano la possibile permanenza sull’altopiano. Da un lato, l’inflazione, se pure in discesa, non si dà per vinta, e i prezzi dell’energia, in questo mondo agitato, potrebbero rinfocolarla, sconsigliando le Banche centrali dal dare per vinta la battaglia e dall’allargare prematuramente le maglie della politica monetaria. Dall’altro lato, l’economia, almeno in America, non dà segni di cedimento e tiene testa all’aumento dei tassi, dando alla Fed un’altra ‘scusa’ per tenere i tassi alti. La terza ragione, che riguarda i tassi lunghi, è semplice: secondo la teoria e il buon senso, un tasso a lungo termine non è altro che un tasso a breve ripetuto nel tempo. Se quindi Fed e Bce dicono che i tassi a breve – sui quali esercitano un controllo diretto – rimarranno là dove sono, anche i tassi a lunga si arrampicano verso quel livello. La curva dei rendimenti quindi, fino ad oggi invertita (con i tassi a due anni più alti di quelli a dieci anni) tende a normalizzarsi (vedi grafico, per gli Usa). C’è poi una quarta ragione, che riguarda l’America. Come avevamo scritto nelle «Lancette» del mese scorso, i deficit pubblici sono – direbbe la Commissione Ue – ‘eccessivi’, e si spandono nel futuro a perdita d’occhio; mentre il debito pubblico, che supera quest’anno il 120% del Pil, si avvia, per il 2028, secondo le stime Fmi, a essere più alto di quello italiano.

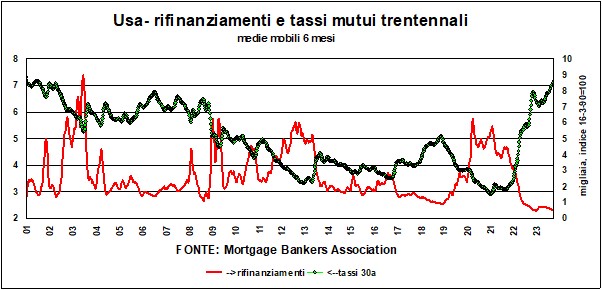

Ci sono anche ragioni che portano a dubitare della permanenza sull’altopiano e ad avvicinare il sospirato momento della discesa a valle? Sì, e sono almeno due. Primo, l’inflazione potrebbe scendere più rapidamente del previsto. Secondo, l’economia deve ancora scontare gli effetti della restrizione monetaria passata. Questi effetti sono, come la Gallia, divisi in tre parti: la restrizione del credito, che comincia a mordere, specie per le PMI americane (e i fallimenti, che riverberano, in un circolo vizioso che porta ad altre restrizioni, sulle sofferenze delle banche); le devastazioni che gli alti tassi hanno inferto ai mercati obbligazionari, con conseguente effetto ricchezza negativo; i prestiti alle imprese che, man mano che vengono a scadenza, devono essere rinnovati a tassi più alti; e, come sottocategoria, il venir meno delle possibilità di rifinanziare i mutui (i rifinanziamenti sono ai livelli più bassi da vent’anni). Insomma, la tenuta attuale dell’economia – evidente almeno in America – potrebbe rivelare improvvise fratture, tali da consigliare una discesa dall’altopiano.

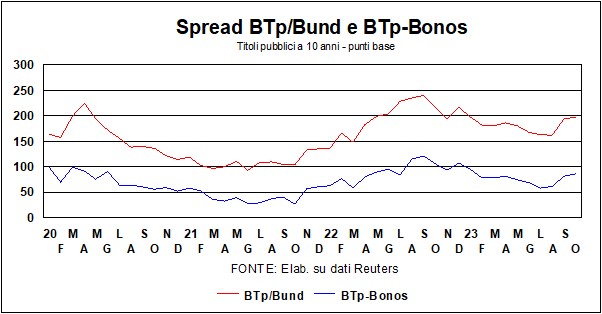

Per quel che riguarda l’Italia, i riflessi pavloviani di cui sopra hanno portato ad allargare lo spread verso quota 200, innescando incolti timori di crisi tipo 2011. Ma la situazione oggi è molto diversa, e la finanza pubblica italiana meriterebbe la quota 200 se e solo se, incapaci di ben usare il PNRR, ci condannassimo a quella crescita lenta anticamera dell’insostenibilità del debito pubblico.

Allora, cosa succederà ai tassi in Usa e in Europa? Dato l’addensarsi dei rischi geopolitici, si può azzardare che i ‘tassi alti e a lungo’ non dureranno molto a lungo. Ma, quando ci sono di mezzo variabili extra-economiche, ogni previsione può saltare.

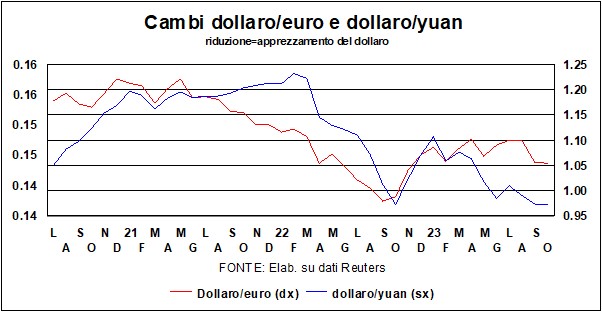

Il dollaro, che aveva già di suo il vantaggio di un differenziale di tassi e di un differenziale di crescita, ha beneficiato anche dell’avversione al rischio che esalta il suo ruolo di bene rifugio (e la stessa cosa è accaduta con l’oro).

I mercati azionari, a partire da luglio, sembrano aver scalato di marcia e probabilmente non hanno ancora inglobato sia i rischi economici (rallentamento, tassi e margini) che quelli politici (per gli Usa, la saga del Congresso e del limite al debito) e geopolitici (guerra in Ucraina, guerra in Israele, tensioni Cina-Usa-Taiwan…). Fossimo gestori di fondi di investimento, cambieremmo il 60-40 (60 in azioni, 40 in obbligazioni) in 40-60.