Al giro di boa dell’anno, il quarto trimestre ha visto l’economia americana ancora in crescita e l’economia europea non ancora in decrescita. I pessimisti spostano il segno meno al trimestre in corso, ma prima bisognerebbe capire le ragioni della resilienza.

Per gli Usa una risposta può essere quella di “non scommettete mai contro l’economia americana”, come ammoniva Warren Buffett, e ci sono ragioni per questa (non cieca) fede. Ma per l’economia europea? Quali sono le ragioni della resilienza (a parte l’eponimo Piano, peraltro ancora in corso di realizzazione)?

La prima ragione sta, di qua e di là dell’Atlantico, nella tenuta dell’occupazione e nella discesa della disoccupazione (di qua anche giovanile), a loro volta sostenute dalla spesa delle famiglie e delle imprese. Per le famiglie a livello sia europeo che italiano c’è ancora il ‘tesoretto’ del risparmio accumulato durante la pandemia quando non si poteva spendere, e il reddito veniva sostenuto da sussidi e ristori. Per le imprese gli investimenti sono resi “obbligati” dalle trasversali transizioni: verde, energetica e digitale.

Nella storia economica ci sono stati esempi di jobless recovery (‘ripresa senza occupazione’, come nel periodo dopo la recessione del 2001 in America) e ci sono state, post mortem, molte dotte spiegazioni di questo fenomeno, senza che emergesse un consenso. Ma oggi, nel bestiario congiunturale, è sorto un altro fenomeno, che si potrebbe chiamare jobfull recession: un’economia che si indebolisce mentre l’occupazione continua ad aumentare.

Le ragioni della resilienza e la strana Jobfull Recession

In effetti, il fulcro della tenuta dell’economia sta proprio nell’andamento del mercato del lavoro, su entrambe le sponde atlantiche. In particolare, nell’Eurozona la penuria di informazioni è tale che si può solo cercare di congetturare (come accadeva ai cremlinologi che tentavano di capire guardando attraverso i vetri smerigliati quel che accadeva nelle stanze del potere) dal tasso di disoccupazione e dai posti vacanti lo stato di domanda e offerta, ed entrambi gli indicatori, più la fiducia delle famiglie, dicono che non c’è scarsità di opportunità lavorative, semmai di lavoratori. Negli USA, invece, si verifica la condizione opposta: c’è una tale abbondanza di cifre che talvolta queste non danno un segnale univoco, e tutti si mettono di nuovo a congetturare.

Proviamo a riassumere i dati USA: la disoccupazione è vicina a minimi storici ed è scesa; gli occupati creati nelle rilevazioni presso le imprese (da statistiche sia ufficiali sia private) registrano un aumento delle assunzioni che continuano a battere le stime degli esperti; il 47,9% dei consumatori dice che i posti di lavoro sono abbondanti (plentiful), percentuale in aumento, mentre è solo il 12,0% quella di quanti dicono che sono difficili da trovare (hard to get), percentuale in calo; le richieste di sussidi di disoccupazione sono calanti e ai minimi; i posti vacanti sono pari a 1,7 volte i disoccupati e inchiodati su alti livelli; il PMI a dicembre indica un ulteriore incremento del personale, seppure marginale; il livello delle dimissioni volontarie resta sostenuto, della serie «non temo di rimaner senza posto». Dall’altro lato, ci sono le statistiche presso le famiglie che dicono che le persone occupate sono stabili da marzo e c’è la possibilità di un ricalcolo all’ingiù, all’annuale revisione degli addetti dichiarati dalle imprese. Non è un busillis di poco conto, perché influenza le decisioni della FED. Soltanto vivendo sapremo risolverlo.

Come argomentato nelle Lancette del mese scorso, ci sono anche positivi fattori strutturali che stanno innalzando la capacità di crescita, soprattutto in Italia (che partiva da un livello più basso) ma anche in altri Paesi di quel Vecchio continente che cerca di ringiovanirsi. E, sebbene il PNRR sia ancora in divenire, i suoi effetti sulle attese aiutano. A proposito del PNRR italiano, la prima priorità del Governo Meloni dovrebbe essere quella di seguire il saggio consiglio di Abramo Lincoln: “Avendo otto ore per tagliare un albero è meglio impiegarne sei per affilare l’accetta”. E l’accetta da affilare sta nelle procedure per l’autorizzazione delle spese, nella riforma della burocrazia e nella rimozione di lacci e lacciuoli, anche a costo di usare il metodo di Alessandro Magno per sciogliere il famoso nodo…

A fronte dei fattori positivi che sorreggono la congiuntura, si erge la determinazione delle Banche centrali nello stroncare l’inflazione con la restrizione monetaria, anche a costo di attizzare tendenze recessive. Qui il fattore positivo – la resilienza dell’economia – può mangiarsi la coda, nel senso di incoraggiare le Banche a continuare ad alzare i tassi, perché tanto l’economia tiene…

La spirale prezzi-salari e i dilemmi delle banche centrali

E un’economia che tiene incoraggia le rivendicazioni salariali e pone un altro dilemma alle Banche centrali: per strozzare nella culla la spirale prezzi-salari bisogna auspicare che i secondi non tengano il passo dei primi. Insomma, Fed e Bce auspicano che i lavoratori perdano potere d’acquisto, il che farebbe rallentare l’economia. Il dilemma la Bce lo sta affrontando in prima persona, dato che il suo personale a Francoforte ha rifiutato l’offerta di un aumento degli stipendi del 4,07% (meno della metà del tasso d’inflazione a dicembre) e si rumoreggia di uno sciopero…

D’altra parte, se le cause scatenanti l’inflazione sono da ricondurre ai rincari delle materie prime, questi rincari comportano un inevitabile impoverimento di tutti i paesi che le importano, ossia dei loro cittadini, e i lavoratori sono magna pars delle cittadinanze. I governi sono intervenuti per alleviare le sofferenze, soprattutto delle persone su cui quei rincari incidono di più, e che sono anche le più povere. Di tutto questo non si può non tenere conto nelle rivendicazioni salariali, ossia dell’inevitabile impoverimento e degli aiuti governativi.

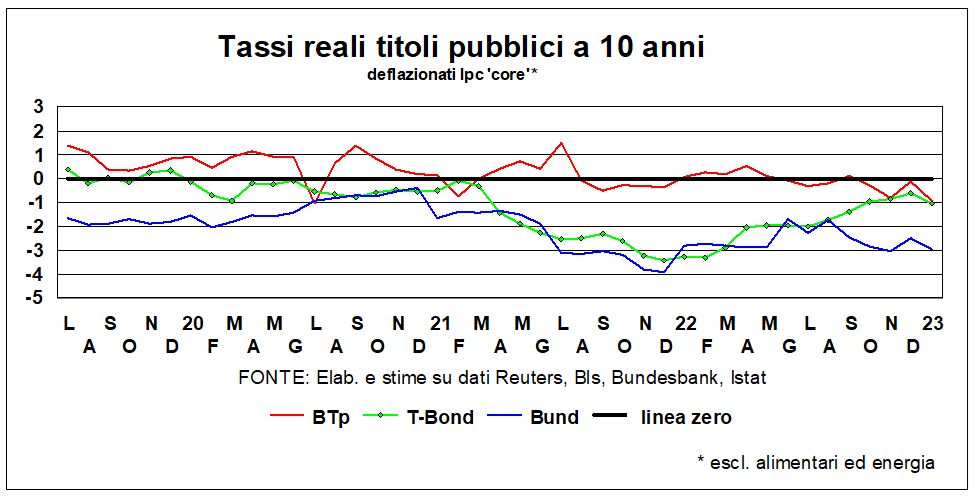

Comunque, dalla politica monetaria non possiamo aspettarci supporti attivi all’economia, bensì solo passivi, nel senso che i tassi di interesse reali permangono negativi, anche usando la definizione core dei prezzi al consumo. Seppure, in un calcolo più corretto si dovrebbero confrontare i tassi di oggi, i cui frutti matureranno nel futuro, con l’inflazione di domani, e questa va colta nelle aspettative degli operatori, che non sono infallibili (errare humanum est…), ed è inferiore all’inflazione di ieri. Per esempio, in USA le aspettative dei consumatori sono di un aumento dei prezzi al consumo del 5,0% nei prossimi dodici mesi, contro il 6,5% dei passati dodici. Nell’Euroarea lo stesso confronto è 5,0% contro 9,2%. I mercati finanziari, che sono meno estrapolativi (ossia guardano avanti facendosi meno influenzare dall’ultima misura inflazionistica) e più speculativi (nel senso che osservano il futuro attraverso il cannocchiale di tutte le informazioni disponibili) sono più ottimisti: al 13 gennaio un’attesa di inflazione del 2,0% in USA e di 3,4% in Germania, contro il 9,6% armonizzato di dicembre.

E per la politica di bilancio? Qui le notizie circa l’azione di sostegno all’economia sono migliori: ancora a settembre le proiezioni dei deficit pubblici per il 2023 davano una fiscal stance (definita come la variazione del saldo primario strutturale al netto del supporto al settore finanziario e dei contributi per il Next Generation EU) restrittiva (+0,7 del Pil), mentre le stime del mese scorso della Bce la vedono espansiva, per quanto risicata, nel 2023 (-0,3 punti percentuali di Pil).

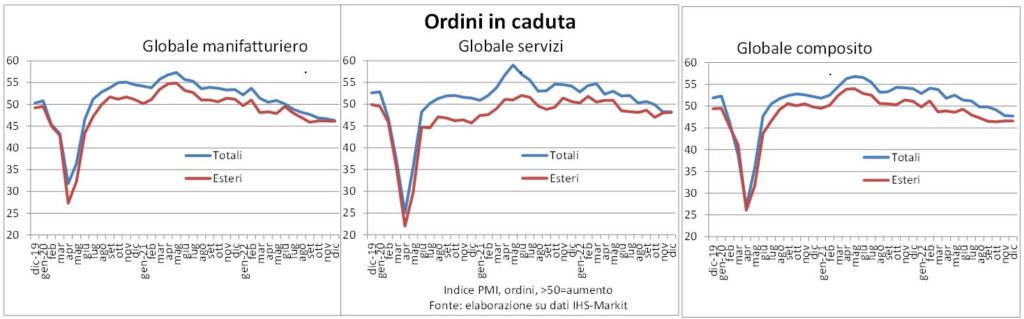

Detto ciò, passiamo in rassegna alcune delle consuete foglie di tè che si usano per valutare le dinamiche di domanda e offerta. Cominciamo dagli ordini, che esprimono domanda presente e produzione futura per soddisfarla: la loro dinamica è sempre di contrazione, ma si nota una lieve diminuzione della velocità di caduta.

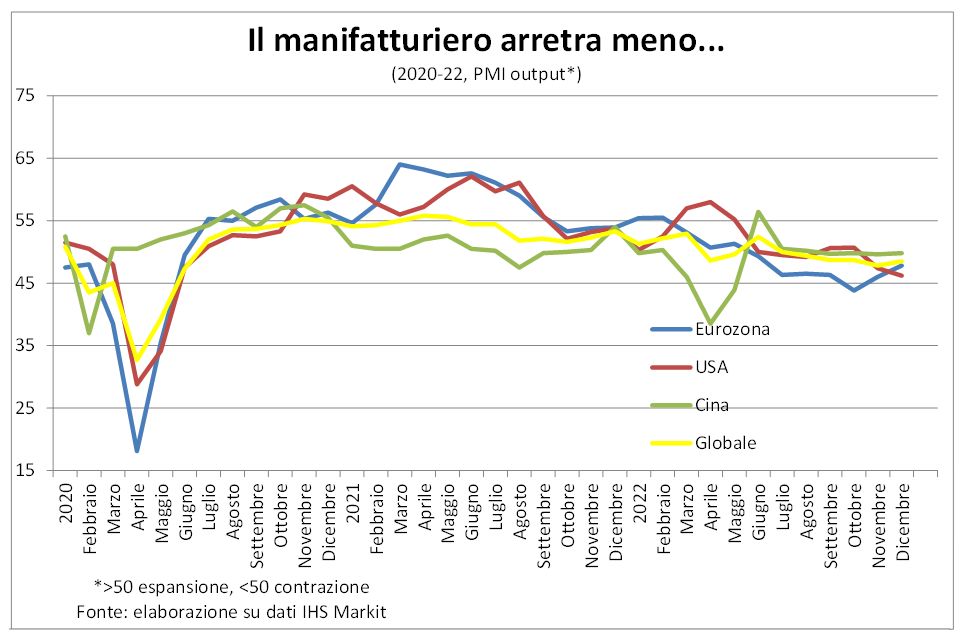

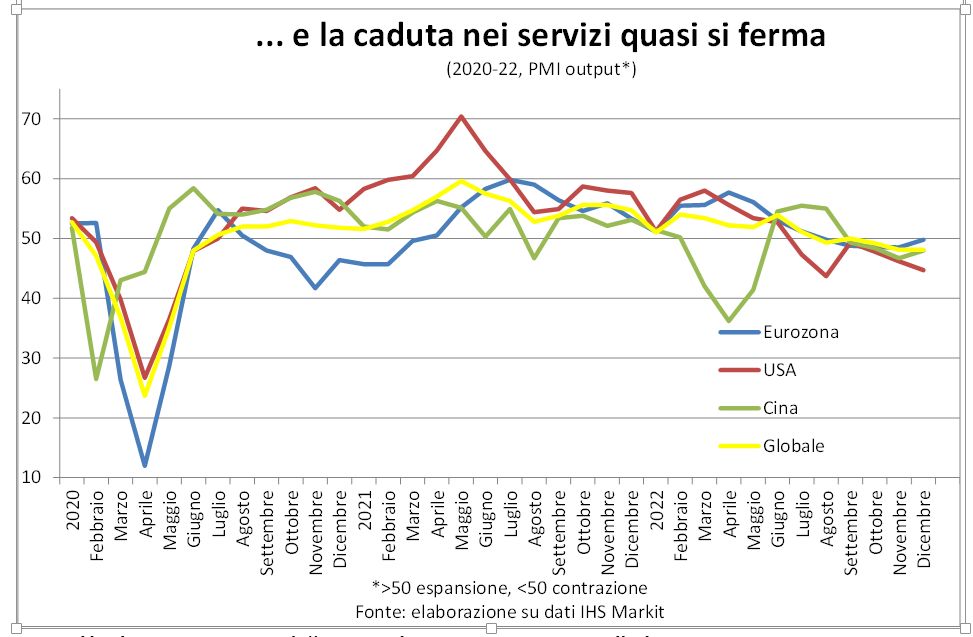

D’altra parte, l’output continua a indietreggiare nel manifatturiero, ma a ritmo costante ormai da quattro mesi a livello globale (pur con diversità tra macroaree) e anche nei servizi privati la flessione si è stabilizzata su ritmi non preoccupanti, e se ci aggiungiamo il settore pubblico tale flessione diventa risibile.

Poi c’è da registrare il “ravvedimento operoso” dei vertici cinesi, non solo verso la guerra al Covid (con una svolta dolorosa dal “tutti in casa” al “periscano i più fragili”), ma anche nel braccio di ferro internazionale: con la guerra vera e propria in corso in Europa, e gli USA che hanno flesso i muscoli militari e finanziari (leggi generosi sussidi per rafforzare la propria potenza industriale), a Pechino hanno calcolato che la distensione è nel loro interesse. Questo può solo significare che cercheranno di sostenere la loro economia, anche per evitare che al lutto della perdita dei membri anziani le famiglie debbano sommare l’arretramento nelle condizioni di vita; altrimenti la prosperità condivisa significherebbe un livellamento verso il basso, anziché una crescita meno disuguale, come sarebbe nelle intenzioni dichiarate.

Ora è necessario dar conto dei titoli e dei testi delle Lancette nel passato anno. Abbiamo peccato di eccesso di pessimismo, quando titolavamo sull’imminente collasso economico? Con il senno di oggi, certamente. In realtà, memori di un magistrale insegnamento di un intelligente economista, qual è Enzo Cipolletta, dobbiamo convenire che le previsioni migliori non sono quelle che si realizzano ma quelle che inducono a comportamenti, dei privati e dei governi, per evitare che esse si avverino. E l’allarme lanciato quasi un anno fa era giustificato anche se guardato a ritroso. Non possiamo che rallegrarci che il peggio sia stato evitato, finora, proprio grazie alle contromisure adottate, di risparmio privato e di sostegno pubblico.

INFLAZIONE

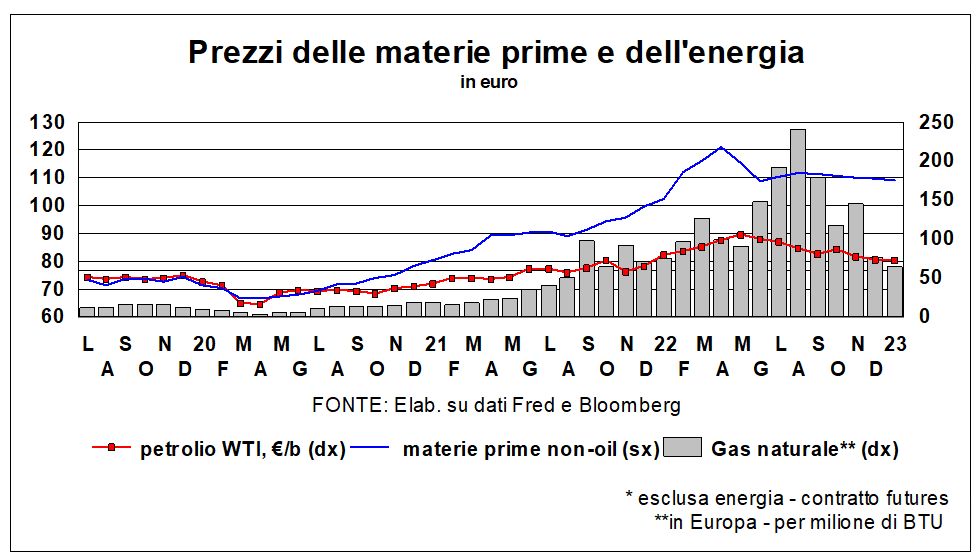

La temperatura dei prezzi si sta raffreddando. E più velocemente dell’atteso. Complice un’altra temperatura, che invece è rimasta elevata, quella metereologica. Autunno e inverno molto miti hanno ridotto fortemente la domanda di combustibili per il riscaldamento. Inoltre, le politiche di riempimento delle riserve e di diversificazione delle fonti hanno scongiurato che il concentrarsi della domanda nel semestre più “freddo” dell’anno si riversasse sul mercato a caccia del prezioso e volatile idrocarburo. Infine, l’UE ha vinto le ultime resistenze di chi si opponeva al tetto al prezzo del gas, fortemente voluto dai governi italiani, passato e presente. Il risultato del combinato di tutti questi fattori è che il prezzo del gas si è sgonfiato, arrivando ai minimi dell’agosto del 2021.

Più o meno lo stesso si può dire per petrolio greggio (un terzo più basso del febbraio scorso), del gasolio e della benzina. Da questo punto di vista, la polemica sull’eliminazione da parte del Governo Meloni del taglio delle accise, che era stato introdotto dal Governo Draghi per attutire i passati aumenti, più che inutile è dannosa. Infatti, i prezzi alla pompa sono molto inferiori oggi rispetto a quando quel taglio era in vigore, per le ragioni dette sopra. E la Premier Meloni (ci scusi se usiamo il femminile, ma pensiamo sia un plus e non un minus) ha fatto bene a mettere fieno in cascina per fronteggiare eventuali emergenze che nella vita, come gli esami, non finiscono mai.

Per inciso, la rosa delle temperature autunnali e invernali miti ha avuto la grossa spina nella poca neve in montagna, e per una volta la bianca coltre è caduta più di qua che di là delle Alpi, per la disperazione degli operatori turistici austriaci e la desolazione dei convenuti a Davos per il solito rito annuale. Mentre lo stesso sito Bloomberg, in un recente articolo, invitava ad andare sulle Dolomiti, dove il paesaggio è candidamente ammantato e dove il panorama non ha eguali al Mondo (e anche gli impianti e l’ospitalità, in barba a Sankt Moritz che si reclamizza per essere il top ma che ha attrezzature bottom e di top ha solo i prezzi). È un altro aiuto alla crescita italiana.

La discesa della variazione annua dei prezzi proseguirà, grazie all’effetto confronto con il periodo in cui gli incrementi erano maggiori. Ciò non significa che ci sarà una diminuzione del costo della vita e quindi sarà bene fare attenzione all’impoverimento di molte famiglie e aiutarle nella spesa alimentare e sanitaria. La frenata inflazionistica fin qui osservata è solo una battaglia vinta, mentre la crociata per la stabilità dei prezzi non è finita e deve continuare.

Lo scontro finale sta sempre nella principale componente inflazionistica, ossia il costo del lavoro. La carenza di lavoratori rispetto alla domanda favorisce un aumento dei salari reali, ma perché questa sia tale è inevitabile una erosione dei margini di profitto, o un forte aumento di produttività (e in tanti stanno automatizzando fasi produttive). Tra l’altro, i dati di dicembre in USA confermano questo spostamento: i prezzi al consumo sono scesi dello 0,1%, e i salari nominali sono saliti dello 0,3%, con un aumento reale dello 0,4%, che sosterrà i consumi e la domanda e quindi l’inflazione.

La fatica dei banchieri centrali non è terminata. E un buon coordinamento tra gli operatori economici (in Italia siamo stati maestri e possiamo esserlo ancora) li aiuterebbe assai.

A proposito di componenti: la Fed di New York ha realizzato una brillante analisi che “esamina” gli strati dell’inflazione come fosse una cipolla. Senza tediare i lettori con tecnicismi, il cuore della cipolla risulta ancora di un paio di punti percentuali sopra le dinamiche prepandemiche.

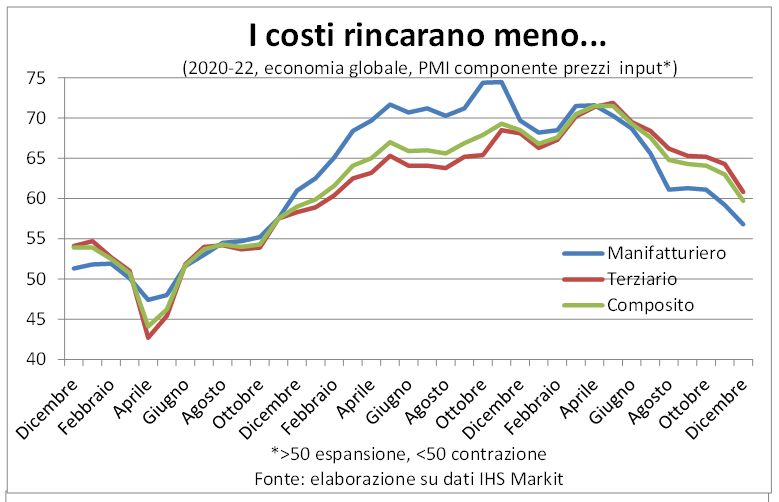

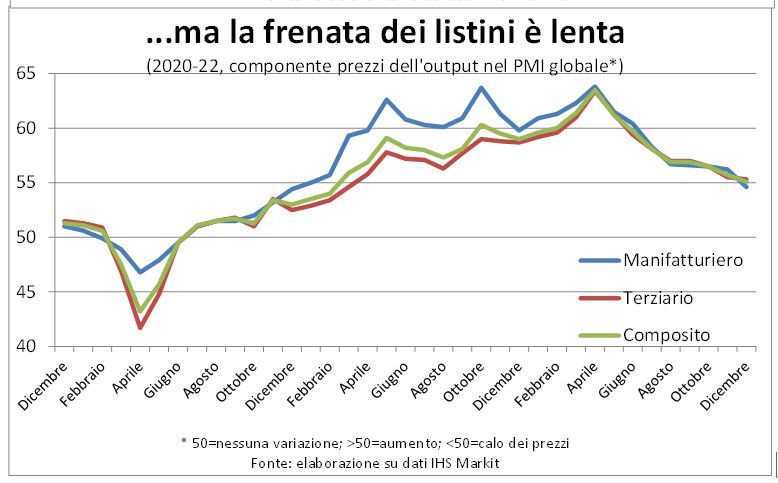

Questo risulta evidente anche dalle componenti prezzi degli input e degli output nelle indagini PMI. Sia per gli uni che per gli altri è in corso una normalizzazione, che è appunto in corso, ossia i rincari persistono sopra quanto sperimentavamo prima della pandemia. È vero che allora prevalevano spinte deflazionistiche e quindi forse è un bene non tornare a quei valori, ma questo vuol dire che neppure i tassi di interesse torneranno altrettanto in basso.

TASSI E VALUTE

Si è appena conclusa a New Orleans l’annuale circense riunione dell’American Economic Association. E l’umore non era dei migliori. Non tanto perché si temessero tetri scenari (che pure alcuni disegnavano), quanto perché dominavano incertezze e impotenza. I pesi massimi abbandonavano antiche tesi: per esempio, l’ex Segretario al Tesoro americano Larry Summers, sostenitore di una ‘stagnazione secolare’ che avrebbe tenuto bassi i tassi, ora si defila; l’ex Capo economista del Fondo, Kenneth Rogoff si rifugia nelle banalità (“Viviamo in un’epoca di molti shock – questo sarà un anno di svolta per l’economia globale…”). Su tutti pesa la mancata previsione, da parte della professione economica, di un tasso d’inflazione che è risultato più alto, più duraturo e più pericoloso di quanto ci si attendeva, e che guida, come stella polare, la carica restrittiva delle Banche centrali.

Una discrasia che comincia a emergere ha grosse implicazioni per la politica monetaria. Sia in America che in Europa l’occupazione aumenta, e il tasso di disoccupazione scende, in presenza di un’inflazione che ha passato il picco e comincia a declinare. Finora, un mercato del lavoro teso era, per le Banche centrali, un’utile giustificazione per l’aumento dei tassi necessario a riportare l’inflazione sotto controllo. Ma, se il mercato del lavoro continua a essere teso e l’inflazione non dà segno di aggravarsi – anzi… – cade anche quella giustificazione. Certamente, è ancora troppo presto per far cambiare di passo o di segno alle restrizioni monetarie, ma i reggitori della moneta hanno un motivo in più per procedere con cautela.

Non mancano, naturalmente, gli argomenti che i detti reggitori potrebbero opporre: quello che conta è l’indice core dei prezzi, e questo continua a segnare una dinamica crescente. E ci sono segnali che i salari, a lungo dormienti in Europa (e soprattutto in Italia), potrebbero iniziare a rincorrere l’inflazione. Si potrebbe continuare con i contro-contro-argomenti: per esempio, il tasso core aumenta, ma perché non usare la matrice delle interdipendenze strutturali per calcolare quanto incide il costo dell’energia sui prezzi dei beni core?

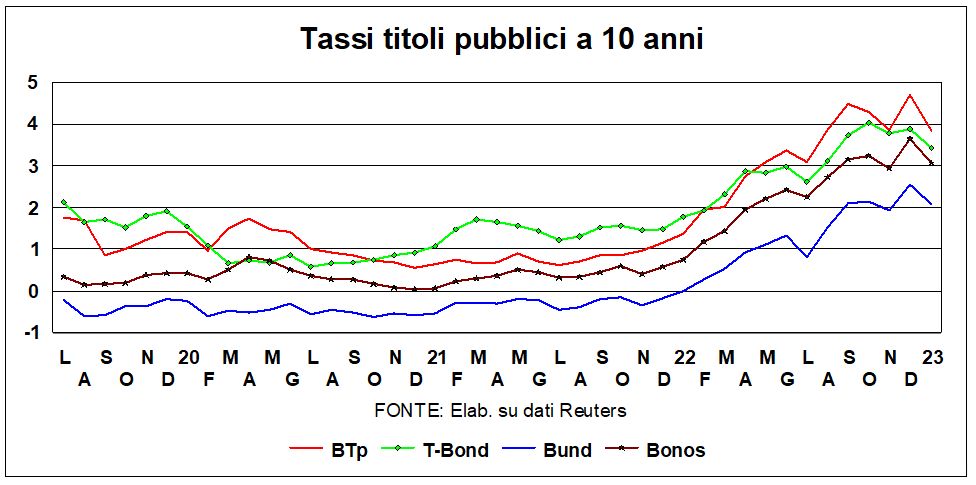

I mercati, comunque, sembrano credere al cambiamento di passo nella politica della Fed e della Bce, e stanno spingendo al ribasso i tassi di Bund, T-Bond e BTp, che hanno perso, rispetto ai massimi di fine dicembre, da 40-50 agli 80-90 punti base. La riduzione più forte è stata per i BTp, il cui rendimento, come accade in tempi di tassi crescenti, era salito più degli altri, e ora è, simmetricamente, più degli altri sceso, ricacciando lo spread ai livelli della primavera scorsa, ben sotto quota 200; hanno anche aiutato i ‘boatos’ che vedono la Germania favorevole all’emissione di titoli comuni per fronteggiare gli alti costi dell’energia in Europa – un po’ come quelli del Next-Gen, ma non chiamiamoli Eurobond, se no la Germania ci ripensa…. Poi, si è andato restringendo il differenziale positivo fra titoli a due e a dieci anni (minore inversione della curva dei rendimenti), sia in Usa che in Germania. Più in generale, i prenditori di fondi in giro per il mondo hanno spinto parecchio nelle ultime settimane sull’emissione di obbligazioni, confidando che sarebbero bene accette con la prospettiva di tassi calanti.

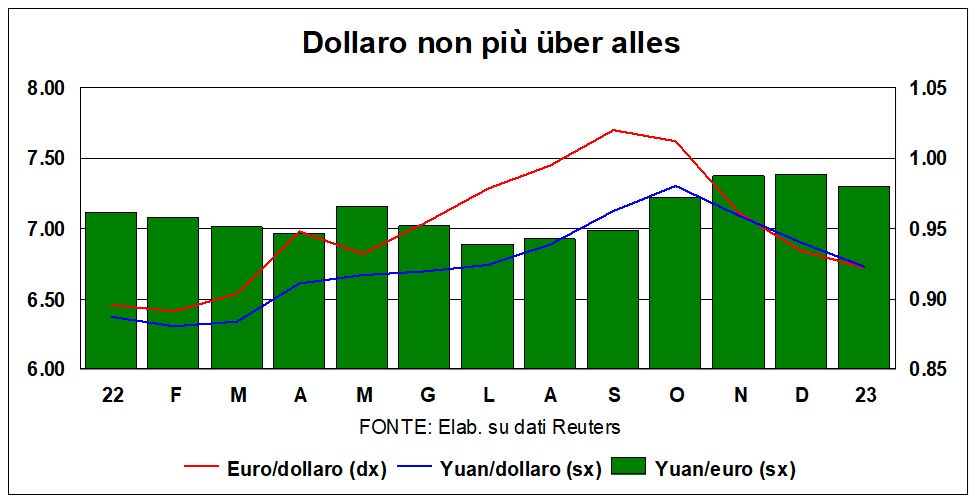

Sui mercati valutari, il dollaro ha continuato a perdere terreno, e non solo contro l’euro: dall’inizio di novembre scorso il biglietto verde ha perso circa il 10% contro euro e l’8% contro le monete delle economie avanzate. Non è facile dirimere le cause: forse il differenziale di crescita – prima nettamente a favore dell’America – si è ristretto, e forse i mercati si aspettano che la Fed scenda a più miti consigli prima della Bce. O, più semplicemente (il sospetto era stato già adombrato nelle ultime Lancette), il dollaro è andato giù perché prima era andato (troppo) su…

Lo yuan ha seguito un’analoga traiettoria, e negli ultimi giorni si è rafforzato anche rispetto all’euro. Qui le cause sono meno difficili da dirimere: la goffa uscita dalle restrizioni da ‘Covid-zero’ sarà, appunto, goffa, ma in ogni caso aiuta la crescita, assieme ai piani di supporto a un settore immobiliare in forte crisi.

I mercati azionari, come quelli obbligazionari, credono a una fine imminente dei rialzi dei tassi, o comunque a una più lenta ascesa. Probabilmente hanno ragione, per quanto riguarda i tassi, ma forse non tengono conto dell’altro determinante delle quotazioni: gli utili. Gli aumenti del costo del lavoro e un’economia che rallenta possono portare cattive notizie per le quotazioni. In particolare, il settore immobiliare è in netto arretramento: il tasso-principe per gli acquisti di case delle famiglie Usa – il mutuo trentennale – è al 6,4%, di molto superiore all’inflazione attesa: permessi e cantieri per l’edilizia residenziale arretrano pesantemente. Senza contare quel che può accadere al Cremlino…

Il metallo giallo è salito parecchio. Perché? Confessiamo l’ignoranza. Rifugio da tensioni geopolitiche? Ma queste non sono più tese di prima. Rifugio dall’inflazione? Ma questa è in discesa. A corto di argomenti, si ipotizza che – anche sulla base del fatto che a comprare sono le Banche centrali, probabilmente di Russia e Cina – l’oro si presti meglio ad aggirare le sanzioni. Bah, come abbiamo detto prima per quanto riguarda un altro busillis, “soltanto vivendo sapremo risolverlo”.