Nei giorni scorsi il settore della previdenza complementare è uscito dall’oblio e, a fatica in questa situazione piena di guai, è riuscito a mettere in circolazione alcune proposte rivolte a dare un maggiore impulso alle diverse forme disciplinate dalla legge. I due momenti topici hanno riguardato la presentazione del Rapporto Covip 2024 con le Considerazioni del neo presidente Mario Pepe e l’approvazione – dopo un lungo lavoro di consultazioni – di un documento da parte della Commissione bicamerale di vigilanza sugli enti previdenziali presieduta dal senatore Alberto Bagnai.

Le Casse previdenziali dei professionisti sotto la lente

La Commissione bicamerale, nel documento, ha dedicato molto spazio ed interesse al comparto delle Casse previdenziali dei liberi professionisti su cui la Covip ha compiti di controllo e di monitoraggio sugli investimenti e il patrimonio chiamati a garantire nel tempo le prestazioni.

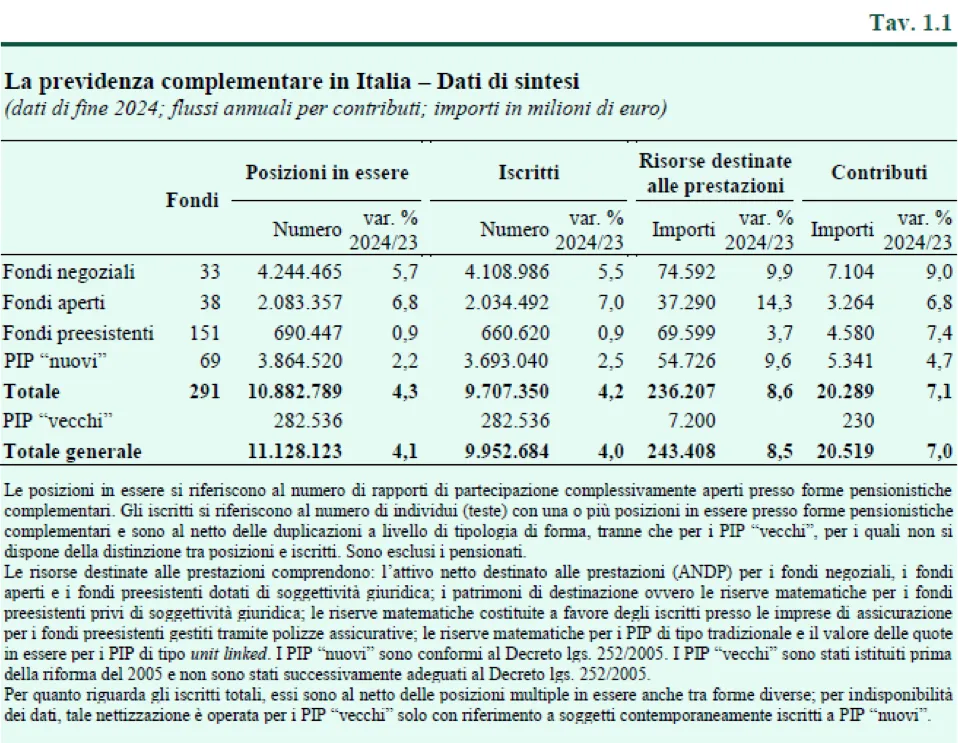

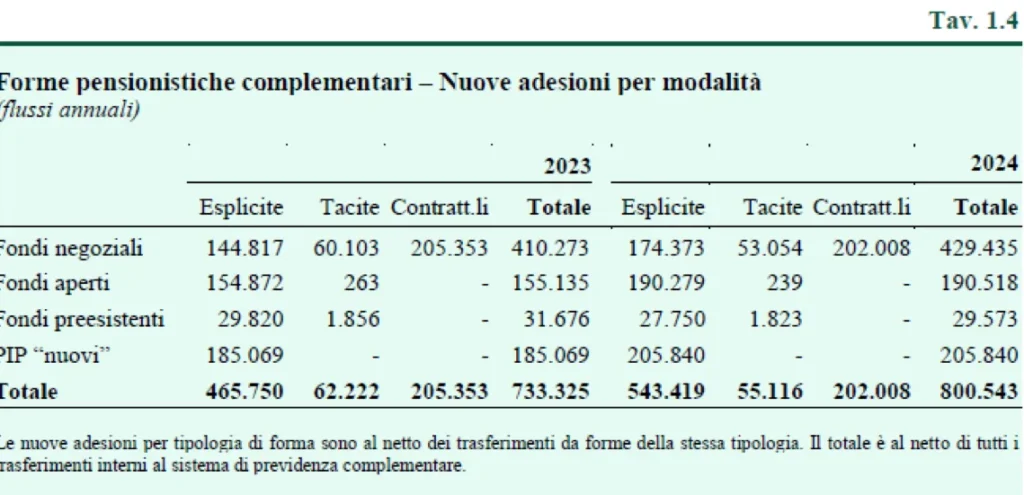

Il leitmotiv della Covip si riassume così: “Prosegue il consolidamento del sistema”. Tale consolidamento si basa sui seguenti dati: alla fine del 2024 operano nel sistema 291 forme pensionistiche complementari, di cui 33 fondi negoziali, 38 fondi aperti, 69 piani individuali pensionistici (Pip) e 151 fondi preesistenti; dal 1999 il numero delle forme si è più che dimezzato, in particolare quello dei fondi preesistenti; il conseguente aumento della dimensione media degli operatori innesca economie di scala, con potenziali margini di riduzione dei costi a vantaggio degli iscritti.

Previdenza complementare: più iscritti, ma cresce l’allarme sui non versanti e sui prelievi

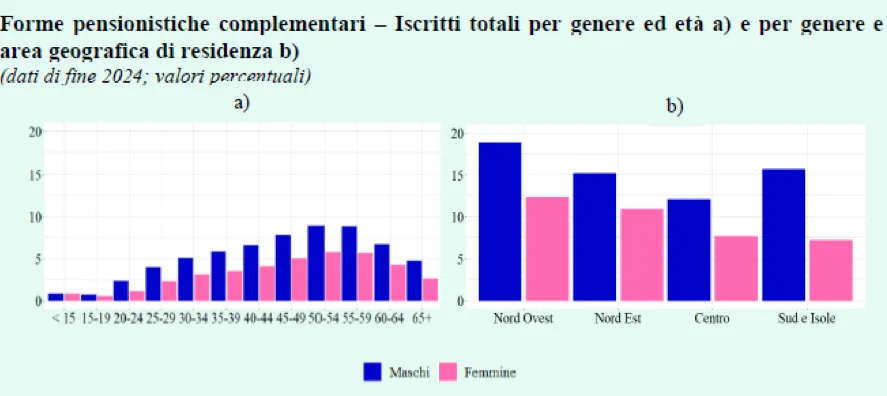

Alla fine del 2024 gli iscritti alle forme complementari sono quasi 10 milioni, il 4% in più rispetto al 2023. Tra le diverse forme pensionistiche, crescono più della media i fondi negoziali e i fondi aperti, rispettivamente il 5,5 e il 7%; meno dinamica, pari al 2,5%, la crescita per i Pip. Ma qui casca per la prima volta l’asino. Gli iscritti per i quali nel 2024 hanno avuto luogo versamenti di contributi sono stati 7 milioni, il 72,3% del totale. Il contributo medio pro capite è di 2.890 euro; per gli uomini è di circa un quinto superiore a quello delle donne.

Gli iscritti non versanti, o per i quali comunque non sono stati effettuati versamenti, pari a circa 2,7 milioni, sono più presenti nelle forme pensionistiche di mercato e tra i lavoratori autonomi. Per le caratteristiche della previdenza a capitalizzazione questi lavoratori rimangono iscritti perché, quando verrà il momento, incasseranno la pensione su quanto hanno versato. Si tratta comunque di un fenomeno di dispersione associativa preoccupante che in parte può dipendere da problemi organizzativi legati alla mobilità sul mercato del lavoro. Il fenomeno è in crescita.

Anticipazioni e riscatti indeboliscono i montanti contributivi

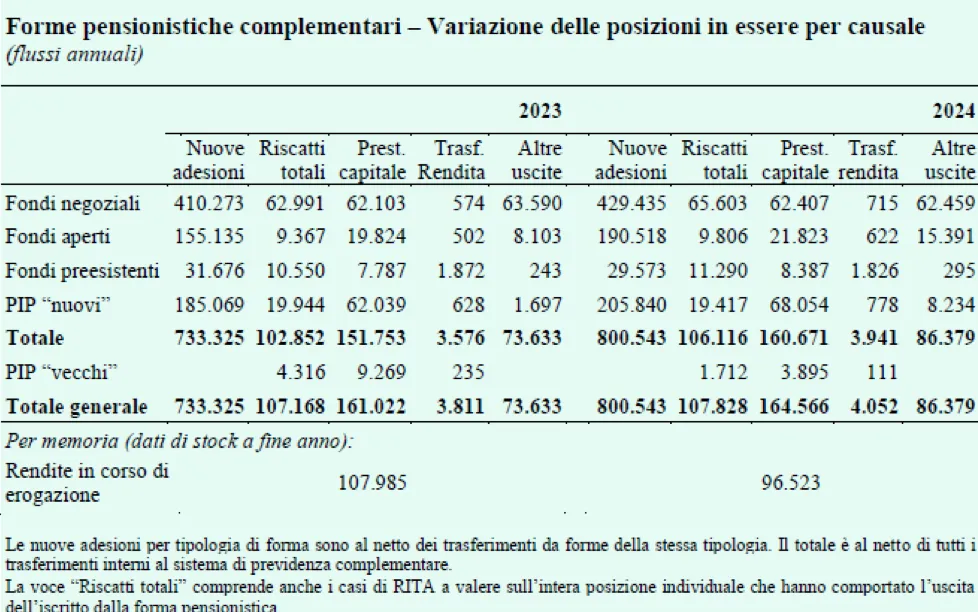

Altri aspetti critici sono le anticipazioni e i riscatti perché indeboliscono il montante contributivo. Le anticipazioni (che costituiscono un motivo di competizione con il Tfr e che non facilitano il ruolo della finanza previdenziale) sono risultate pari a 2,3 miliardi, di cui 939 milioni nei fondi negoziali e 768 milioni in quelli preesistenti.

Tra le causali, spiccano l’acquisto o la ristrutturazione della prima casa di abitazione, con erogazioni di 1,1 miliardi di euro e un importo medio di 30 mila euro, e quella per motivi non riconducibili a una specifica fattispecie, 1,1 miliardi in totale per un importo medio di 8,4 mila euro.

Rendite integrative temporanee anticipate (Rita): numeri in aumento

Per i riscatti, 2 miliardi di euro in totale, la maggior parte dei quali si è concentrata nei fondi negoziali con 850 milioni e nei fondi preesistenti con 677 milioni. La quota maggiore dei riscatti è formata da quelli totali: 1,6 miliardi di euro per un importo medio di 15.800 euro. Le rendite integrative temporanee anticipate (Rita) sono aumentate: l’erogazione complessiva è stata di 1,6 miliardi di euro (357 milioni in più rispetto al 2021), per un importo medio di 57 mila euro; la gran parte delle erogazioni, 1,4 miliardi di euro (306 milioni in più sul 2021), si è concentrata nei fondi preesistenti. Sono state 28.800 le posizioni interessate da erogazioni di Rita, in crescita rispetto alle 22.500 dell’anno precedente; di queste, 22.200 hanno riguardato l’intero montante accumulato.

L’anno precedente i riscatti furono pari a 2 miliardi di euro e le anticipazioni a 2,5 miliardi di euro. Nello stesso anno furono pagati circa 1,9 miliardi di euro di rendite integrative temporanee anticipate (Rita), per lo più dai fondi pensione preesistenti.

Nel 2024 le uscite per la gestione previdenzialehanno totalizzato 13,2 miliardi di euro, 1,6 miliardi in più rispetto al 2023. Nell’anno sono state erogate prestazioni pensionistiche in capitale per 5,2 miliardi di euro e in rendita per 361 milioni. Le risorse complessivamente accumulate presso le forme complementari sono 243,4 miliardi di euro. L’incremento rispetto all’anno precedente, pari all’8,5%, deriva per circa due terzi dal risultato degli investimenti e per un terzo dal saldo tra contributi e prestazioni.

Patrimoni e contributi: la previdenza complementare cresce

Le risorse accumulate sono pari all’11,1% del Pil e al 4% delle attività finanziarie delle famiglie italiane.

Nel 2024 sono stati incassati contributi per 20,5 miliardi di euro, il 7% in più rispetto all’anno precedente. Tra le diverse forme: 7,1 miliardi sono stati raccolti dai fondi negoziali; 3,3 miliardi dai fondi aperti e 5,3 miliardi dai Pip; ai fondi preesistenti sono affluiti 4,6 miliardi di euro.

Sul totale dei contributi raccolti, il flusso di Trattamento di Fine Rapporto (Tfr) versato alle forme pensionistiche si è attestato a 8,6 miliardi di euro, circa un quarto del Tfr complessivo generato nel sistema produttivo.

Covip: serve un nuovo modello per intercettare i lavoratori fragili

Gli iscritti per i quali nel 2024 hanno avuto luogo versamenti di contributi sono 7 milioni, il 72,3% del totale. Il contributo medio pro capite è di 2.890 euro; per gli uomini è di circa un quinto superiore a quello delle donne.

Riguardo al genere, la composizione degli iscritti resta sbilanciata a sfavore delle donne, che formano il 38,4% del totale. Rispetto alle forze di lavoro la partecipazione delle donne è di circa 7 punti percentuali inferiore a quella degli uomini.

L’età media, 47 anni, non mostra differenze sostanziali tra i generi. La percentuale degli iscritti al di sotto dei 35 anni è, tuttavia, in salita: 19,9% del totale, 2,3 punti percentuali in più rispetto al 2019.

La partecipazione rispetto alle forze di lavoro cresce all’aumentare dell’età. Tuttavia, è nella fascia più giovane, tra i 15 e i 34 anni, che il tasso di partecipazione cresce di più, attestandosi alla fine del 2024 al 29,9%, 8,4 punti percentuali in più rispetto a cinque anni prima.

La maggior parte degli iscritti, 57,2%, risiede nelle regioni settentrionali dove il tasso di partecipazione supera la media nazionale. Valori più bassi e decisamente inferiori alla media si registrano, invece, in gran parte delle regioni meridionali.

Proposte per i prelievi e la fase di decumulo

Quanto alle proposte la Covip parte da un assunto che evidenzia la maggiore criticità del settore perché non corrispondente alla funzione strategica affidata alla previdenza a capitalizzazione nel quadro della riforma del sistema pensionistico. Nel complesso, la partecipazione alla previdenza complementare risulta ancora caratterizzata da un netto dualismo. Continuano a prevalere le adesioni di lavoratori “forti”, occupati nelle regioni settentrionali o centrali, di genere maschile e di età matura. Resta difficoltoso l’ingresso delle fasce più deboli di lavoratori, più giovani, di genere femminile e residenti nelle aree meridionali.

È allora ragionevole – si chiede la Covip – interrogarsi a proposito di come un modello di previdenza complementare, pensato e costruito inizialmente per una popolazione attiva crescente e continuativamente occupata, possa essere migliorato per intercettare validamente le persone economicamente più fragili, oltre che, in termini più ampi, una realtà sociale che cambia nel suo assetto, nelle sue scelte, nelle sue priorità.

Interventi fiscali e ruolo delle assicurazioni

Per il rilancio della previdenza complementare, è in primo luogo importante la previsione di un’ampia ed efficace campagna di informazione, che accresca l’interesse al tema e con ciò la curiosità e la conoscenza. Vanno visti positivamente anche meccanismi che rendano più automatica la partecipazione, come il silenzio-assenso (attualmente operante solo in caso di prima assunzione) o l’iscrizione automatica con possibilità di ripensamento. Nei meccanismi di adesione automatica rilevano le modalità attraverso le quali si guida l’aderente verso soluzioni di partecipazione quanto più possibile adeguate rispetto alle sue esigenze e caratteristiche. Si tratta di un’architettura nella quale è centrale l’individuazione della scelta di “default”, cioè della destinazione verso la quale sono indirizzati i soggetti silenti.

La scelta della linea di default e i modelli life-cycle

La scelta operata dal legislatore nel 2005, che individuava come default per il conferimento del Tfr dei lavoratori silenti la linea garantita – ossia assistita da una garanzia comparabile al tasso di rivalutazione del Tfr – va valutata in relazione agli effetti prodotti. I risultati di gestione osservati negli ultimi dieci anni mostrano come i rendimenti medi annui composti delle linee a maggiore contenuto azionario superino, anche in maniera significativa, quelli delle linee garantite sul medesimo orizzonte temporale. La situazione si conferma allungando il periodo di osservazione. La linea garantita è caratterizzata da una componente azionariaquasi nulla. La presenza di una componente azionaria importante nel portafoglio previdenziale è invece più adeguata alle aspettative di rischio-rendimento di un investimento di medio-lungo periodo. La collocazione in una linea garantita dei flussi contributivi dei lavoratori silenti, specie di età più giovane, determina, pertanto, una perdita di opportunità in termini di redditività, ipotecando anche pesantemente il risultato a scadenza. L’individuazione a livello normativo di una linea di default può peraltro ritenersi un elemento che implicitamente indirizza le scelte di partecipazione anche dei soggetti non silenti. Più coerente sarebbe, pertanto, prevedere come scelta di default la linea risultante dall’utilizzo di un modello “life-cycle”, replicando le migliori prassi internazionali e dando seguito alle raccomandazioni che anche l’Ocse da tempo esprime al riguardo.

Il modello colloca, tempo per tempo, l’iscritto nei diversi comparti in maniera dinamica, con l’obiettivo di ottimizzarne il profilo rischio-rendimento seguendo le fasi del ciclo di vita.

Possibili opzioni alternative nella fase di decumulo

Altro intervento in chiave evolutiva, volto a migliorare la capacità del sistema di rispondere alle esigenze delle persone, potrebbe riguardare la fase di erogazione delle prestazioni. Come è noto, nel sistema vige l’obbligo di convertire in renditavitalizia almeno il 50% della posizione individuale, riservando alla prestazione in capitale un ruolo marginale.

È tuttavia evidente che le scelte degli iscritti – anche alla luce dei costi e dei coefficienti di trasformazione del capitale applicati dalle assicurazioni – muovono in altra direzione, manifestando una netta preferenza per la prestazione in forma di capitale.

Tenendo conto anche di esperienze internazionali su questo profilo, oltre alla rendita vitalizia andrebbero dunque consentite altre opzioni di pay-out, maggiormente in grado di incontrare le preferenze osservate.

Prelievi programmati e maggiore flessibilità

Stante tale evidenza, la Covip ravvisa l’opportunità di consentire direttamente al fondo pensione di erogare la prestazione pensionistica sotto forma di prelievi programmati (senza il coinvolgimento delle assicurazioni) in analogia con quanto avviene per la Rita (Rendita Integrativa Temporanea Anticipata), misura introdotta nel 2017.

In particolare, al raggiungimento dei requisiti di pensionamento si potrebbe, ad esempio, prevedere un’opzione che consenta all’iscritto di effettuare, a fronte del mantenimento del montante maturato nel fondo, prelievi parziali successivi.

Limiti, vantaggi e tutela della previdenza integrativa

Gli importi prelevabili potrebbero essere in cifra fissa, assumendo le caratteristiche di una rendita temporanea erogata dal fondo pensione, ovvero liberamente determinabili. In entrambi i casi non dovrebbero essere consentiti prelievi superiori a un importo massimo annuale commisurato alla vita attesa residua, confermando quindi il ruolo di protezione della previdenza integrativa nelle età anziane.

La gradualità dei prelievi consentirebbe peraltro di continuare a beneficiare dei risultati della gestione delle risorse e, di fatto, aumenterebbe l’orizzonte temporale dell’investimento dell’iscritto.

Nel corso della fase di decumulo, in caso di premorienza, il capitale non ancora prelevato rimarrebbe a beneficio degli aventi diritto; ciò aumenterebbe l’interesse alla partecipazione. A oggi, in caso di scelta della rendita vitalizia pura, la stessa verrebbe erogata esclusivamente all’avente diritto e per la durata in vita del medesimo.

Convergenza verso i prodotti pensionistici europei (Pepp)

Tali novità consentirebbero di uniformare le modalità di erogazione delle prestazioni a quelle già previste per i Prodotti Pensionistici Individuali Paneuropei (Pepp), i quali, ancorché non ancora operanti in Italia, sono comunque istituibili e, una volta diffusi, avrebbero per questo aspetto una probabile maggiore forza competitiva.

Interventi di natura fiscale potrebbero poi rappresentare un’ulteriore importante leva per incrementare la partecipazione al sistema della previdenza complementare italiana.

Meccanismi di recupero della deducibilità e incentivazione della partecipazione

Anche il documento della Commissione bicamerale approfondisce queste proposte. Nell’ottica di favorire un ulteriore incremento della partecipazione a forme di previdenza complementare, si segnalano due aspetti, evidenziati anche dalla Covip. Il primo riguarda la possibilità di prevedere un meccanismo di recupero della differenza positiva tra la soglia di deducibilità della contribuzione a tali forme pensionistiche e l’importo effettivamente portato in deduzione; ciò sarebbe un incentivo per coloro che, al momento dell’iscrizione, non dispongono di un reddito sufficiente per allocare oltre la soglia prevista (5.164,57 euro) a titolo di risparmio previdenziale, con la prospettiva di recuperare tali somme in momenti successivi della carriera lavorativa. Peraltro, nel caso di soggetti fiscalmente a carico (in particolare i figli), tale limite di deduzione dovrebbe aumentare per tener conto del numero dei soggetti iscritti alla previdenza complementare in modo da incentivare la creazione di una prestazione pensionistica complementare adeguata. Infatti, in prospettiva, il tasso di sostituzione della previdenza obbligatoria – ossia il rapporto tra la prima rata annua di pensione e l’ultima retribuzione annua percepita – potrà raggiungere valori inferiori al 60%, specie nel caso di carriere più discontinue. In proposito, si segnala che la “riforma Dini” fissava nel 61,4% al lordo e nel 68% al netto dei contributi rispetto all’ultima retribuzione un tasso di sostituzione definito come “socialmente irrinunciabile”.

Criticità nella fase di erogazione della rendita e trasparenza delle condizioni assicurative

Il secondo riguarda la fase di erogazione della rendita (al momento del pensionamento), per la quale l’ordinamento prevede il ruolo esclusivo delle assicurazioni e l’obbligo per il beneficiario di effettuare una scelta “secca” tra l’opzione della rendita vitalizia, con conseguente applicazione di opportune tabelle di conversione in rendita del montante accumulato, e quella del ritiro del capitale che, a seconda delle condizioni, può essere parziale o totale. L’indagine ha anche evidenziato che la durata delle convenzioni di assicurazione è generalmente di 3/5 anni e quindi inferiore alla durata del periodo di contribuzione (in media 25/30 anni). Tale gap temporale rende possibile, in danno dell’iscritto, il peggioramento delle condizioni economiche successivamente all’atto di adesione al fondo. Si segnala che sono emerse altresì situazioni in cui le assicurazioni applicano coefficienti di trasformazione del capitale accumulato in rendita più “penalizzanti” rispetto a quelli utilizzati dall’Inps, nonché profili di attenzione in merito alla trasparenza e completezza degli applicativi on-line, predisposti dalle diverse forme di previdenza complementare, per la simulazione della prestazione pensionistica degli iscritti. Ciò sulla base di una “figura tipo” di lavoratore (62 anni di età, 37 anni di contribuzione, 2% annuo di crescita della retribuzione) cui dovesse essere garantito un “grado di copertura” pari a quello assicurato dopo 20 anni di vigenza della “riforma Amato” a regime (ovvero ipotizzando un’aliquota contributiva del 33% e un tasso di crescita del Pil dell’1,5% annuo).