Il 29 febbraio la Banca centrale europea (Bce) deciderà come affrontare il secondo Ltro (Long Term Refinancing Operation), ovvero dovrà stabilire le modalità e le tempistiche del nuovo prestito a lungo termine da concedere alle banche europee per evitare il rischio credit crunch. L’ultimo studio della banca d’affari americana, Morgan Stanley, stima che la seconda ondata di liquidità oscillerà tra un valore di 200 e 500 miliardi di euro. Questa cifra, più 100 miliardi di euro presi dal primo Ltro, saranno probabilmente dilazionati su uno schema di tre anni. Secondo il consensus di Reuters la cifra complessiva finale sarebbe di 470 miliardi di euro.

Il primo Ltro (21 dicembre) è stato di 489 miliardi di euro sotto forma di prestiti a 3 anni per 523 banche europee – 190 miliardi del totale sono derivati dall’emissione di nuova moneta. La felice trovata di SuperMario Draghi ha permesso alle borse di non rivivere più negli ultimi due mesi giornate di profondi rossi come si erano viste a fine 2011. I mercati si sono stabilizzati e per molte banche dei paesi periferici si sono allentate le tensioni.

Secondo Morgan Stanley a beneficiare del secondo Ltro saranno soprattutto le banche spagnole e italiane e la maggior parte del pacchetto verrà investito in titoli di stato. Gli analisti prevedono inoltre, che gli istituti del nostro Paese faranno richiesta per una somma maggiore rispetto alla prima tranche, anche a seguito delle richieste di capitalizzazione dell’Eba.

Eppure Ms non è abbastanza fiduciosa. Secondo la banca statunitense, l’Ltro2 aiuterà il processo di deleveraging nell’Eurozona ma non sarà sufficiente a migliorare le condizioni per i creditori. Il credito continuerà ad essere ristretto nei paesi periferici e potrebbero essere necessarie azioni più mirate per stimolare prestiti ai clienti e alle imprese.

L’Ltro2 ha infatti sì stabilizzato i mercati, ma non ha cambiato alcuna previsione sulla crescita dei paesi dell’eurozona. Il 9% delle società europee ha registrato, nell’ultimo trimestre del 2011, utili inferiori alle attese e le costanti incertezze sulla situazione della Grecia non migliorano le aspettative.

L’ondata di liquidità sostenuta dal presidente della Bce Draghi ha frenato la speculazione e stabilizzato i mercati finanziari. Ora però c’è bisogno di riforme concrete per puntare alla ripresa dell’economia reale. E sembra che con la lettera dei 12 capi di stato alla Commissione europea si stia andando verso la giusta direzione.

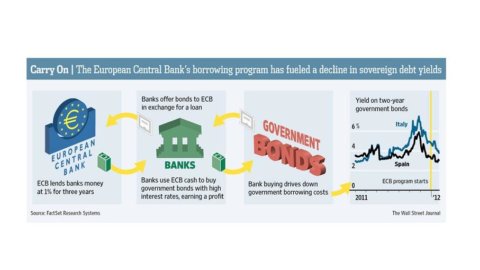

Cos’è l’Ltro

L’acronimo indica il Long-term refinancing operation, ovvero un’operazione di finanziamento a lungo termine. La Banca centrale europea fornisce alle banche della zona euro una grande somma di liquidità, a un tasso di interesse dell’1%, sotto forma di prestiti con scadenza a 3 anni. Gli istituti di credito usufruiscono di questi fondi in un momento in cui a loro risulta difficile finanziarsi sul mercato dei capitali, data la crisi finanziaria in atto. Questo denaro dovrebbe essere utilizzato per fare credito ai clienti e alle imprese, ed evitare così un credit crunch dell’economia.

Tuttavia, come la stessa analisi di Ms rivela, la maggior parte dei fondi sarà investita in titoli di stato, porto sicuro con rendimenti in questo momento decisamente elevati. Basta pensare che i titoli italiani a 3 anni oggi rendono il 3,4%. Questo vuol dire che una banca che ha ottenuto 100 milioni a un tasso di interesse dell’1%, se li investe in obbligazioni triennali, tra tre anni avrà guadagnato 240 milioni di euro. E senza correre alcun rischio.