In tanti continuano ad urlare “Al lupo! Al lupo!” (che cosa avrà mai fatto questo povero animale per meritarsi tale cattiva nomea) a fronte del sopraggiungere, a partire dal 2019, del requisito dei 67 anni per poter accedere alla pensione di vecchiaia. E sottolineano subito dopo che, con l’aggancio automatico all’incremento della aspettativa di vita, il requisito è destinato a crescere ancora fino ad arrivare intorno ai 70 anni a metà del secolo. Tutto ciò – concludono – fanno dell’Italia il Paese europeo in cui si va in quiescenza più tardi, ad un limite che sarà raggiunto in anticipo rispetto a quanto avviene, in generale, altrove.

Non a caso, alla fine della passata legislatura fu sventato un robusto tentativo di bloccare il meccanismo dell’adeguamento, allo scopo – si disse – di ridiscuterne in un momento successivo per renderlo meno severo. Il Governo Gentiloni, capita l’antifona, riuscì a salvare la capra di coloro che ne chiedevano la sospensione (limitandosi ad applicarla a 15 categorie di lavoro disagiato) e i cavoli di Bruxelles e di quanti vigilano in difesa della riforma Fornero.

Che cosa succederà di questa norma – di capitale importanza per garantire i risparmi previsti – se si formeranno una maggioranza ed un governo sostenuto da un’alleanza tra le forze politiche che alla legge del 2011 gliela hanno giurata? I programmi dei due partiti (M5S e Lega) che hanno ottenuto, il 4 marzo, il migliore risultato elettorale si accontentano di indicare soluzioni (quota 100 o 41 anni di versamenti a prescindere dall’età) riguardanti il trattamento di anzianità, mentre non vi sono accenni riferiti a quello di vecchiaia, con relativi annessi e connessi, ivi compresa la questione cruciale dell’aggancio automatico.

Volendo approfondire, siamo andati a vedere che cosa ha scritto in proposito l’ultimo importante Rapporto di itinerari previdenziali, il cui patron Alberto Brambilla – a chi scrive non risultano smentite – è stato evocato in tv come ispiratore delle idee del M5S in tema di pensioni. “Sono quindi preferibili – è detto nel Rapporto – politiche che tendano a premiare il “lavoro”, la “fedeltà contributiva” e le lunghe carriere per cui l’indicizzazione dell’età di pensionamento alla aspettativa di vita resta un requisito irrinunciabile per gli equilibri del sistema (soprattutto per le pensioni di vecchiaia con carriere brevi e per quelle assistenziali), ma occorre altresì reintrodurre elementi di flessibilità in uscita ripristinando le caratteristiche della legge n.335/1995”.

A tal fine – è questo il cuore della proposta a cui si aggiunge un ripristino strutturale (ed assai oneroso) del pensionamento flessibile in un range definito – si dovrebbe in prima battuta sganciare l’anzianità contributiva dall’aspettativa di vita (una caratteristica solo italiana introdotta con la riforma Fornero) prevedendo un massimo di 41 anni e mezzo di versamenti con un bonus non superiore a 3 anni di contributi figurativi e un’età minima di 63 anni d’età. “È scarsamente equo (e, si potrebbe dibattere, forse anche poco costituzionale) – si dice ancora nel Rapporto – immaginare che un lavoratore possa accedere alla pensione con solo 20 anni di contributi e 67 anni di età (magari facendosi integrare la prestazione per via della modesta pensione a calcolo) e che un altro con oltre il doppio dei contributi e senza rischi di integrazioni a carico dell’erario, debba lavorare per oltre 43 anni (nel 2019)”.

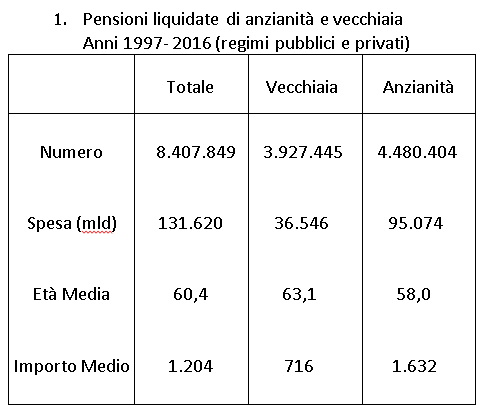

Ma, al dunque, i difensori del pensionamento di anzianità – fino al punto di farne la pietra d’angolo del sistema pensionistico – e i sostenitori della teoria per cui in Italia si va in pensione più tardi che negli altri Paesi (alla fine sono sempre gli stessi) non riescono a spiegare un semplice dato di fatto. Se forme di pensionamento anticipato esistono (con regolamentazioni diverse) in quasi tutti gli altri ordinamenti, l’Italia è la sola nazione in cui il loro numero supera quello dei trattamenti di vecchiaia, come risulta dalla seguente tabella.

E la storia è continuata allo stesso modo. Secondo i dati recentemente resi noti dall’Inps limitatamente ai settori privati, dipendenti ed autonomi, il 77% dei nuovi pensionati ha meno di 65 anni e il 30% non arriva a 60 anni. Nel 2017 vi è stato un incremento di spesa per pensioni di 4,7 miliardi di cui il 55% è andato a trattamenti anticipati e un miliardo a soggetti con meno di 60 anni. Lo stock delle pensioni di anzianità è pari a 4,3 milioni (per una spesa complessiva di 94 miliardi, il 52% del totale) contro 4,7 milioni di vecchiaia (con un onere di 42 miliardi, pari 34% del totale che include ovviamente anche l’invalidità e i superstiti). Nel 2017 per ogni 100 pensioni di vecchiaia ne sono state liquidate 180 di anzianità nel complesso del Fondo dei lavoratori dipendenti, 210 nella gestione dei coltivatori diretti, 179 in quella degli artigiani e 110 nei commercianti.

In valori assoluti, per il solo caso del lavoro dipendente privato, le nuove pensioni anticipate sono state 88,7mila contro 49mila di vecchiaia nel 2017 a fronte rispettivamente di 78mila e di 40mila nell’anno precedente. Quanto all’importo mensile lordo, quello dei trattamenti anticipati è risultato in media doppio di quello della vecchiaia (2,2mila euro contro poco più di mille). Anche nelle gestioni del lavoro autonomo (artigiani, commercianti e coltivatori) le pensioni di anzianità nel 2017 (51mila) hanno superato quelle del 2016 (42mila) con un importo medio mensile lordo di 1,5mila euro (contro 570 euro per la vecchiaia).

Le pensioni vigenti (ovvero lo stock) nei settori privati all’inizio del 2017 confermavano una drastica differenza di genere: 3,3 milioni di uomini erano in pensione anticipata contro 940mila donne; nel caso della vecchiaia il rapporto si invertiva con 3,1 milioni di donne contro 1,7 milioni di uomini. Nel corso dell’anno passato i flussi hanno confermato questo trend.

Prendendo a riferimento il caso del Fondo dei lavoratori dipendenti (FPDL-INPS) le pensioni anticipate percepite dai lavoratori sono state 63mila contro 25mila liquidate alle donne. Un esito siffatto è determinato dalle condizioni dei lavoratori e delle lavoratrici nel mercato del lavoro: le storie lavorative degli uomini appartenenti alle attuali generazioni di pensionandi (figlie del baby boom) sono in media pari a 38 anni, mentre quelle delle donne si fermano a 25,5 anni (un’anzianità di poco superiore a quella necessaria per acquisire il trattamento di vecchiaia ad un’età prossima ai 67 anni).

Questo scenario di genere rende ancor più squilibrata l’età media alla decorrenza della pensione tra uomini e donne. Nel novero del lavoro dipendente privato, i primi sono stati in condizione di avvalersi in maggioranza del trattamento anticipato (nel 2017 a 61,2 anni in media); le seconde hanno dovuto, in prevalenza, attendere la maturazione dei requisiti della vecchiaia, ritirandosi ad un’età media di 64,8 anni.

Come si vede, sia pure con una significativa differenza di genere imposta da situazioni di fatto, i 67 anni sono ancora di là da venire.

Leggi anche: Pensioni: tredicesime, reversibilità e autonomi nel mirino Fmi