INDICATORI REALI

E la nave va. Nave = economia mondiale, che marcia «avanti mezza» nel suo insieme e nelle singole parti che la compongono. Viene in mente il surreale film di Fellini nel constatare la resilienza del sistema economico globale. Né si vede all’orizzonte la corazzata nemica che la farà affondare. Anche perché, come ben sanno gli attenti lettori delle Lancette dell’economia, l’insieme è superiore alla somma delle parti, e se tutte le componenti marciano nella stessa direzione, le spinte si rafforzano vicendevolmente, prolungando e rafforzando l’espansione.

La nave sta attraversando, come un transatlantico le acque docili di un lago alpino, la più forte stretta monetaria dai tempi di Paul Volcker. O almeno così alcuni giudicano i rialzi dei tassi avvenuti finora all around the World, e specie in USA. Il che è aritmeticamente vero se si guarda alla variazione dei tassi, meno se si considerano i livelli. In particolare, quelli che più contano per le decisioni di spesa, ossia i decennali, che sono oggi al di là dell’Atlantico quasi un punto percentuale e mezzo inferiori a dove erano nel 2006, quando l’inflazione salariale era di due punti più bassa. Da tale angolo visuale la politica monetaria USA, e a maggior ragione quella nell’Euroarea, è ancora espansiva.

Questa è sicuramente una parte della spiegazione del perché, nonostante l’“inaudita” restrizione, la nave continui ad andare. L’altra è che la posizione debitoria delle famiglie e delle imprese è molto più sostenibile, perché i bilanci pubblici si sono fatti carico di sostenere l’economia, e questo dovrebbe far vedere in una luce diversa sia le nuove regole del Patto di stabilità europeo sia il limite al debito pubblico americano. Come recita il titolo di un libro recente e bello (La ricchezza del debito pubblico, di Angela Orlandi) non tutto il debito statale vien per nuocere.

Insomma, le indicazioni date nelle Lancette del mese scorso sulle ragioni della tenuta dell’attività economica non possono che essere confermate, malgrado ci siano stati (in America più che in Europa) nuovi episodi di malessere nel sistema bancario; e malgrado si avvicini quella scadenza del 1° giugno che già la Segretaria al Tesoro Usa Janet Yellen aveva indicato come il die ad quem, oltre il quale il default del Tesoro Usa avrebbe devastato l’economia mondiale. Ma nessuno di questi due black sygnet (sygnet è il pulcino del cigno) riuscirà a far deragliare il treno dell’economia.

Da un lato, il sistema bancario Usa ha le spalle larghe: nel trimestre passato ha realizzato profitti record (80 miliardi di dollari), e in ogni caso Tesoro e Fed sono pronti a spegnere ogni focolaio d’incendio (e a imparare, si spera, dalle falle di regolazione che hanno portato a quei malesseri). Un bravo banchiere potrebbe obiettare che il Credit Suisse era iper-regolato eppure è andato gambe all’aria lo stesso; dunque sarebbe un problema di sottocapitalizzazione. Ma se governi male una nave la mandi sugli scogli ad affondare comunque, anche se bella solida e sicura (Schettino docet). Dunque? Non c’è una soluzione a questo delicato e cruciale busillis.

Per quanto riguarda il limite al debito pubblico USA ci potrà essere un aumento temporaneo, o un vero accordo o – speriamo – una forte iniziativa del Presidente diretta a utilizzare la leva del XIV° emendamento per contestare la costituzionalità di quella strana legge (che oggi permette ai Repubblicani di ricattare un Presidente dell’altra sponda, ma un domani potrebbe succedere l’inverso – meglio disarmare i ricatti). Per altre soluzioni, vedi sotto.

L’altra minaccia per la tenuta delle economie è il costo del danaro. Ma la pausa è vicina in America e, pur se in Europa «c’è ancora da fare», come ha detto Madame Lagarde, i tassi-guida e, quel che è più importante, i tassi che le banche praticano a imprese e famiglie, sono ancora negativi (in termini reali).

In generale, gli indicatori soft di attività continuano a segnalare bel tempo, anche se in America (dove i due ‘pulcini’ di cui sopra stanno razzolando con più vigore), emergono comprensibili preoccupazioni. Preoccupazioni che peraltro non emergono affatto dal mercato del lavoro Usa: bisogna andare indietro al 1953 (settant’anni fa!) per trovare un tasso di disoccupazione più basso di quello attuale.

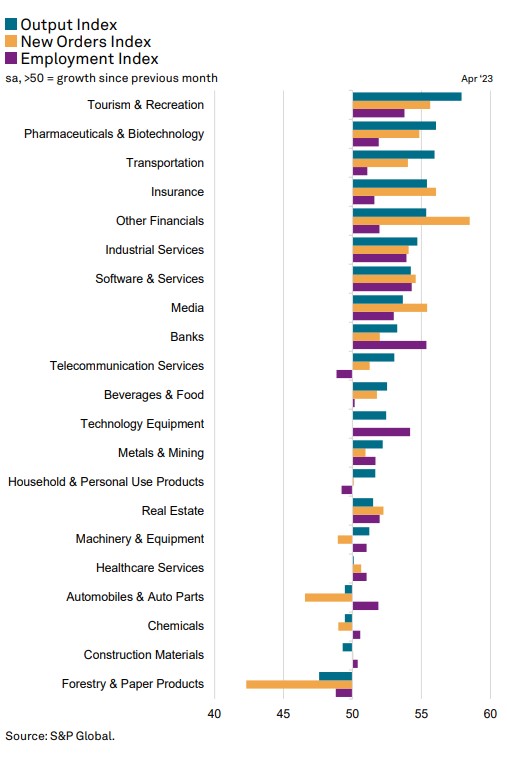

In effetti, la job-machine americana fabbrica nuovi posti a più non posso, anche se a ritmi minori del 2022 ma comunque superiori a quelli pre-pandemia e in accelerazione. Inoltre, a livello globale, come si vede nel grafico qui sotto l’occupazione sta aumentando in quasi tutti i settori e in aprile ha raggiunto l’incremento più alto da dieci mesi.

Quel che va qui detto è che anche il mercato del lavoro europeo non pare da meno: ovunque si guardi i posti aumentano, le imprese faticano a trovare persone e i salari lievitano. Purtroppo, le statistiche sul mercato del lavoro in Europa continentale sono molto più lacunose che negli USA e occorre aspettare di avere dati di contabilità nazionale una volta ogni tre mesi e con un ritardo di almeno un paio di mesi. Cosicché a fine maggio sapremo come era andato il primo trimestre: se c’è qualcuno tra i lettori delle Lancette che sta «così colà dove si puote» forse potrebbe far migliorare questo campo dei dati europei.

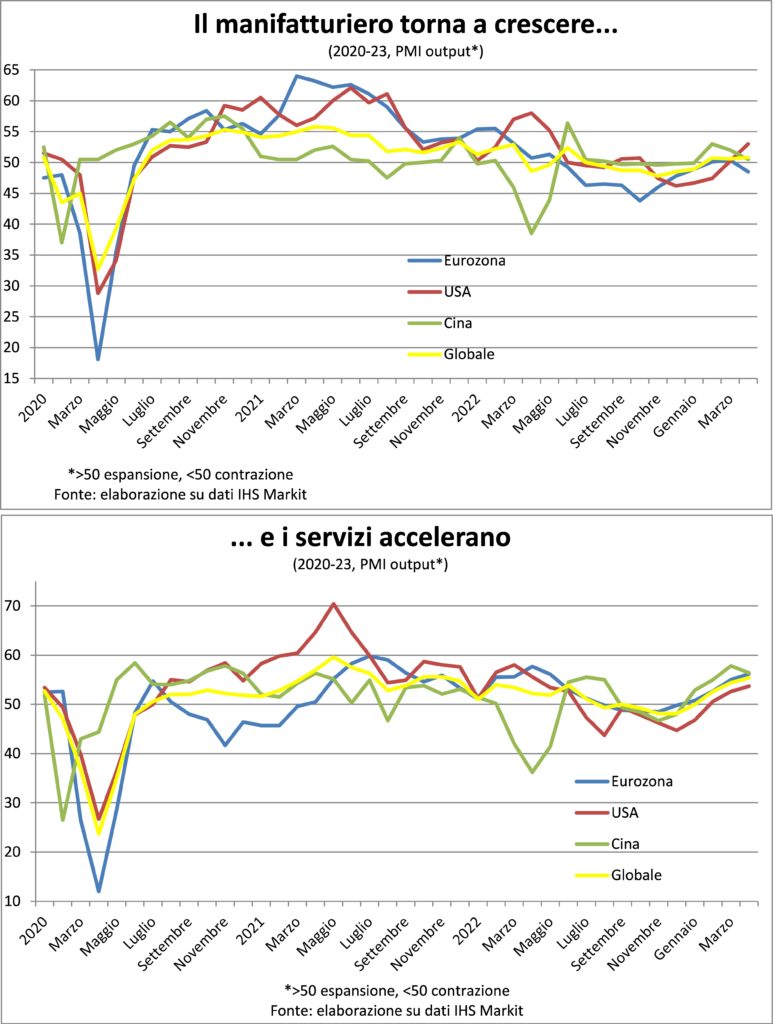

Tornando alle informazioni disponibili e più recenti, osserviamo l’accelerazione degli ordini, e quindi della produzione e dell’occupazione future. Più sul fronte domestico che su quello internazionale e più nei servizi che nel manifatturiero. Come è naturale che sia, perché: il tiraggio viene dai viaggi, dal turismo e dalle attività sociali e anche dal minor smart-working, che pure non sono tornati ai livelli pre-pandemici, specie per la assenza dei cinesi, il che vuol dire che è un tiraggio duraturo (sebbene i prezzi molto più alti di alloggi e ristoranti rendano un miraggio tornare alle presenze del 2019); i beni manifatturieri hanno fatto bisboccia subito dopo il primo lockdown per ragioni esaminate nelle passate Lancette (rivalutazione dello stare in casa, dirottamento verso i beni delle pulsioni agli acquisti a scapito dei servizi); i beni durevoli e di investimento sono quelli che più patiscono la stretta monetaria.

Anche l’attività produttiva sta accelerando, e qui notiamo che la recessione industriale è sparita mentre nei servizi il ritmo di espansione è tornato quello della passata primavera, anzi leggermente più elevato perché dodici mesi fa vigeva ancora in Cina la politica dello zero-Covid, mentre ora anche i sudditi dell’impero, un tempo Celeste e ora rosso, sono liberi di scorrazzare dentro e fuori la Grande Muraglia.

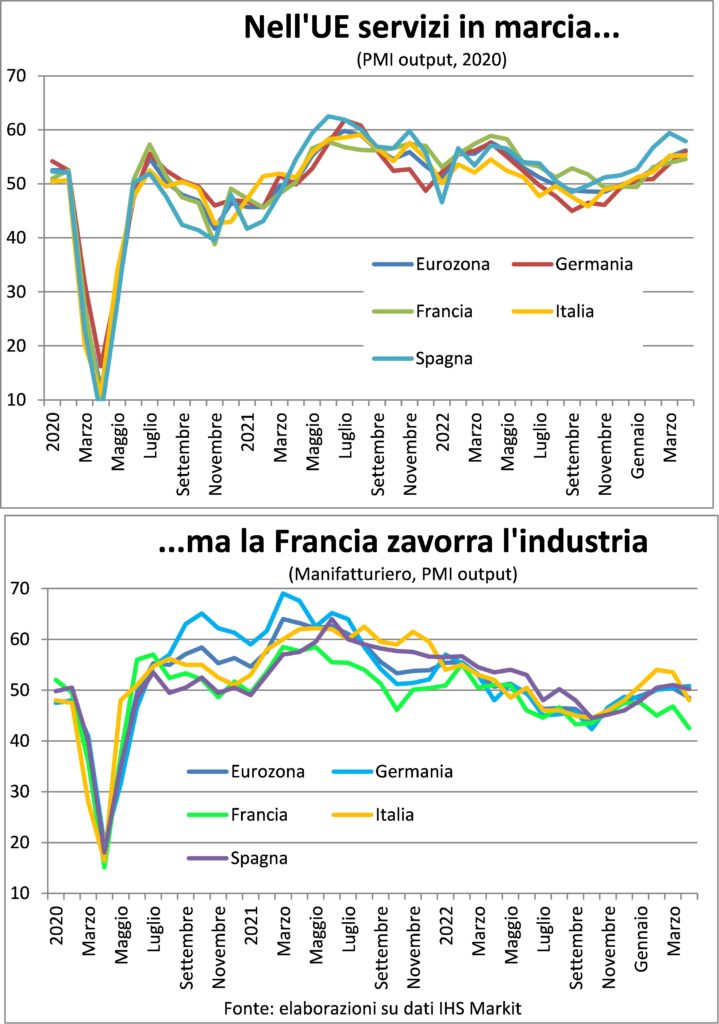

E l’Italia? Dopo aver sorpreso con uno dei migliori aumenti del PIL nel primo trimestre (+0,5% congiunturale, come la Spagna) continua a godere dell’essere meta turistica privilegiata. Ciò vale anche per la Penisola iberica. Meno per la Francia, piagata dagli scioperi che hanno condizionato in modo visibile l’industria, con ripercussioni forti su tutte le filiere internazionali, tanto da impattare su Italia e Germania, soprattutto.

INFLAZIONE

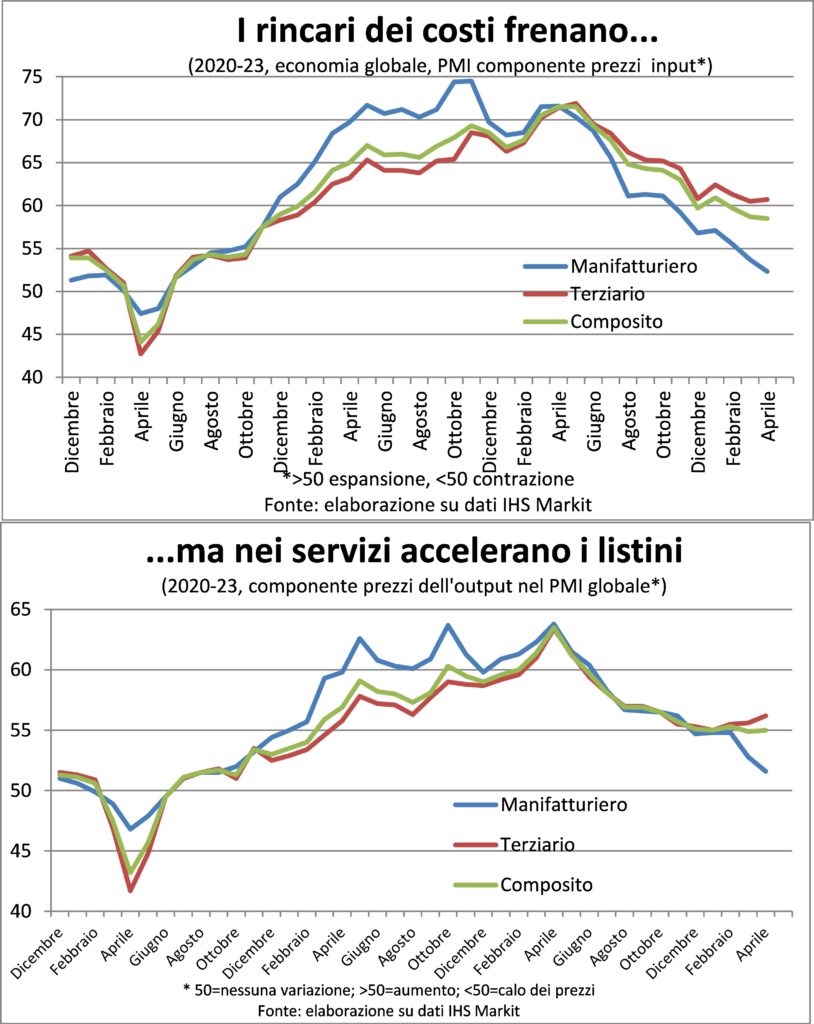

Una testa dell’idra bicefala è stata mozzata. Questa sentenza può essere declinata settorialmente, geograficamente e per origine, ma non per fattori. Settorialmente si osserva a livello globale un’ulteriore decelerazione dei prezzi di input e output nel manifatturiero, tanto che questi sono tornati a viaggiare ai ritmi pre-pandemici (mentre i livelli rimangono di parecchi punti percentuali più elevati); all’opposto, nel terziario si nota una accelerazione che, per quanto contenuta, va nella direzione opposta a quella desiderata dalle Banche centrali. Da sottolineare che in questo caso gli affitti (spesso imputati di intendenza col nemico) non ci sono proprio, perché non sono nel campo di costruzione dell’indicatore prezzi PMI. Inoltre, i ritmi di incremento nel terziario, benché ben inferiori a un anno fa, rimangono nettamente più alti di quel che avveniva prima della pandemia. Ora, questo non sarebbe neanche un male, nel senso che allora dominava la paura della deflazione. Però siamo ancora a una velocità troppo elevata per essere compatibile con la stabilità monetaria e per non rischiare di innescare una spirale prezzi-salari (la componente salari è più importante per i costi/prezzi dei servizi che per la manifattura).

Geograficamente si può verificare che in Cina, ossia nella più grande economia del pianeta e la vera sala macchine del manifatturiero, che a sua volta è l’engine room della crescita economica, i prezzi vengono tagliati per stimolare la domanda. All’opposto, in USA, Eurozona, Giappone, UK e India le dinamiche inflazionistiche guidate dal terziario rimangono intollerabilmente elevate.

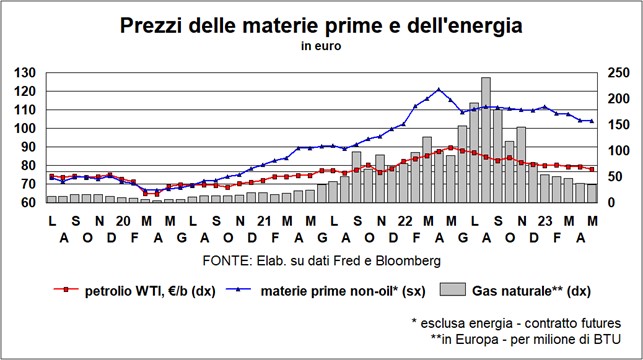

Nell’origine, le componenti internazionali si sono placate, sia sotto forma di minori costi delle materie prime sia sotto forma dei noli marittimi sia in quella dei cambi (il dollaro ha smesso di apprezzarsi). Mentre le componenti domestiche continuano a spingere.

E questo ci porta alla vera ragione del perché una testa sia ancora saldamente attaccata al collo dell’idra inflazionistica: salari e profitti. La dinamica salariale ha due componenti: la rincorsa al carovita, per recuperare il potere d’acquisto perduto, e qui i danti causa faticano a resistere; e la scarsità di lavoratori, e qui i datori fanno ancor più fatica, perché senza lavoratori gli impianti stanno fermi e gli ordini non sono evasi. Il punto è che gli imprenditori non sono nemmeno disposti a sacrificare i margini, e scaricano a valle i maggiori costi. Ecco che allora c’è chi parla di inflazione da profitti (in particolare da parte della BCE). Ma l’inflazione da profitti, lo si è già scritto la scorsa volta, è inflazione da domanda e, aggiungiamo ora, da bassa concorrenza. La bassa concorrenza esiste solo in pochi settori, quindi introdurre o anche solo annunciare tasse sugli extra-profitti sa molto di grida manzoniane (del Nostro ricorre quest’anno il centocinquantenario della morte: anch’egli fu): meglio sarebbe liberalizzare taxi e spiagge… Tranne, appunto, dove i meccanismi di un mercato distorto, come quello dell’energia, non abbia generato eccesso di rendita di posizione (chiamiamola con il suo nome vero).

Alla fine, gratta-gratta, resta che c’è ancora troppa domanda in giro e che servono politiche più restrittive, cosicché lavoratori e imprenditori abbiano minori pretese. Con una postilla: siccome è iniziato l’inverno demografico, il coltello dalla parte del manico ce l’hanno più i primi che i secondi, specie se si vogliono produzioni di alta qualità frutto di lavoratori di alta qualità.

Sarebbe auspicabile che una mano visibile della concertazione convincesse lavoratori e imprenditori a più miti consigli, ma siccome pare che operi soprattutto la mano invisibile della competizione, allora conviene ricordare, a mo’ di monito, quel che un ex Presidente Fed (Paul Volker) rispose a un ex Vicepresidente Fed (Alan Blinder) su come la politica monetaria fosse riuscita a spezzare le reni all’inflazione: «Causando fallimenti».

TASSI E VALUTE

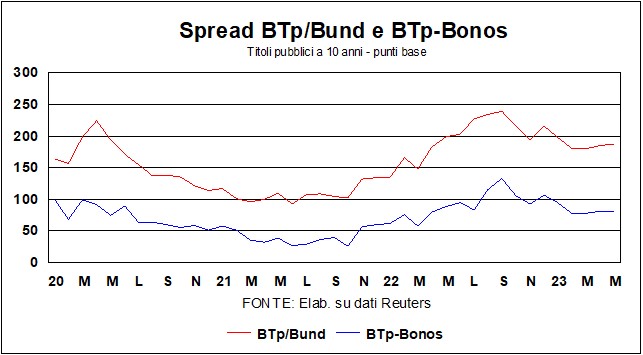

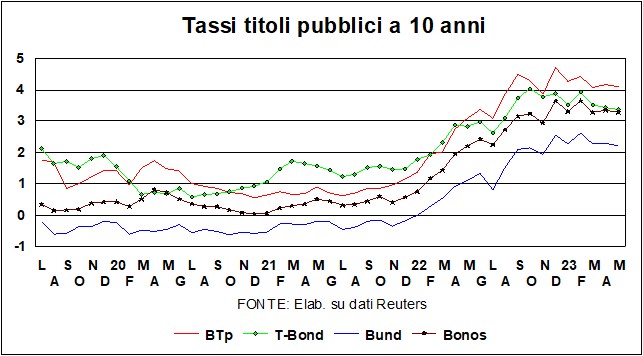

I tassi si mantengono sui livelli del mese scorso – sempre più bassi, comunque, dei massimi di inizio marzo, quando il T-Bond aveva toccato il 4%. Sono saliti leggermente in Italia, ma, se guardiamo alla ‘cartina di tornasole’ dello spread fra gli italici BTp e i Bonos spagnoli, vediamo che il problema non è italiano: viene dalla solita folata di avversione al rischio dovuta ai due ‘cignetti’ di cui sopra. Il T-Bond, comunque, mantiene una olimpica calma e non sembra troppo preoccupato dal famoso limite al debito. Anche se i CDS sui titoli Usa in euro hanno raggiunto quota 166, più della Grecia, del Messico, del Brasile (e dell’Italia)…

Ci sono tante proposte di soluzione alla ‘strana’ legge che statuisce quel limite al debito pubblico americano. Perché strana? Per questa ragione: non c’è dollaro che esca dalle casse federali che non sia giustificato da una legge di spesa. Così come non c’è dollaro che entri nelle casse che non sia legato a una qualche norma fiscale legiferata dal Congresso. Il deficit che ne risulta non piace? Allora la via maestra è quella di cambiare le leggi di entrata e di spesa che hanno portato a quel deficit, non di rifiutarsi di onorare gli impegni già presi. È un po’ come se uno andasse al ristorante e ingollasse antipasto, primo, secondo, dessert, vino, caffè e ammazzacaffè e poi, al momento di pagare, dicesse che non può perché è arrivato al limite di quello che può spendere.

Ma veniamo alle proposte: alcune serie, come quella citata sopra, del ricorso di costituzionalità (il XIV° emendamento della Costituzione statuisce che la «validità del debito pubblico degli Stati Uniti… non sarà messa in discussione»; al che Biden, dà istruzioni al Tesoro di continuare a emettere titoli per finanziare le spese dato che non vuole violare la Costituzione). Altre semiserie: per esempio, emettere titoli di valore facciale x, con un tasso di interesse del 10%; vedrebbero subito salire di molto il prezzo, ma per il debito conta solo il valore facciale, e gli Usa si finanzierebbero con il sovrapprezzo. La cosa sembra un po’ lambiccata, ma non così divertente come la ‘monetissima’: in America la creazione di moneta metallica da parte della zecca non ha limiti (a differenza dell’Eurozona): a parte le monetine, c’è una legge che autorizza il Governo a battere, per commemorazioni varie, monete di platino a corso legale, senza limiti di denominazione. Così, qualche bello spirito (fra cui il premio Nobel Paul Krugman) ha proposto di battere una ‘monetissima’ con valore facciale di un trilione (mille miliardi) di dollari, depositarla presso la Fed, e poi tirare sul conto per pagare le spese pubbliche senza dover emettere titoli di debito. Sì, sarebbe creazione di moneta a gogò, ma non crea pericoli per l’inflazione, dato che la Fed potrebbe facilmente sterilizzare queste iniezioni di liquidità vendendo parte dei molti trilioni di dollari in titoli pubblici che ha in portafoglio. E poi c’è chi propone di vendere l’oro di Fort Knox: ma sono solo qualche centinaio di miliardi, non è una soluzione permanente (sarebbe dare “un calcio alla lattina”).

Nelle Lancette del mese scorso avevamo definito la ‘crisi bancaria’ innescata in America dalla vicenda della Silicon Valley Bank come un ‘tigre di carta’. Ci sono stati altri tremori, dalla First Republic alla Signature Bank, e poi PacWest, First Horizon… Ma sono tremori limitati a banche regionali, le grandi banche sono immuni (in Europa il caso Credit Suisse riguarda una grande banca – non dell’Eurozona – ma ha motivazioni diverse, ed è stato prontamente confinato).

Ci sono certamente delle vulnerabilità nelle banche minori americane, che spesso hanno portafogli troppo concentrati in particolari settori, ma le conseguenze si limiteranno a una maggiore concentrazione nel settore bancario, con pesci grossi che mangiano pesci piccoli (come già successo con la First Republic). A questa concentrazione spinge anche il probabile aumento dei costi di regolazione per le banche sotto i 250 miliardi di dollari di attività. In ogni caso, la causa prima di timori e tremori – il rapido aumento dei tassi della Fed – va a ridimensionarsi: la pausa è sicura, anche se magari non immediata e comunque un ritracciamento è di là da venire.

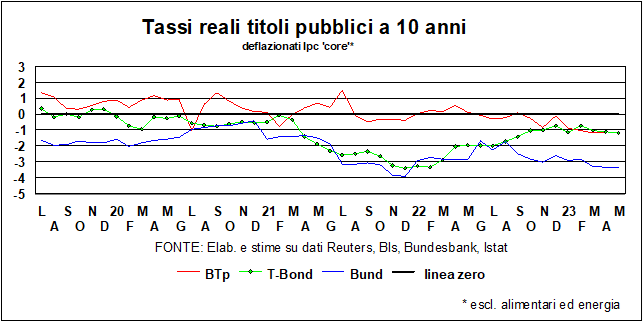

In Europa c’è stato un netto rallentamento della dinamica dei prestiti bancari, sia a famiglie che a imprese. Un andamento tutto sommato fisiologico, che trova motivazioni sia nell’offerta che nella domanda. Per la domanda, era facile prendere soldi a prestito con i tassi bassi (a luglio 2022 il tasso medio ponderato dei prestiti bancari a famiglie e imprese, in Germania e in Italia, era sotto il 2%); ora che siamo (gli ultimi dati sono di marzo) a ben più del 4%, le imprese sono più selettive (e c’è anche, per le imprese, più autofinanziamento). Così come, dal lato dell’offerta, sono più selettive anche le banche, che vedono, fra cigni e sygnet (tutti neri), più rischi di prima. Comunque, come detto sopra, i tassi reali di mercato sono ancora negativi in Europa (cosa che non è più vera in America, con prezzi al consumo al 4,9%, Federal Funds al 5,1%, Prime rate all’8,25% e mutui trentennali al 6,4%).

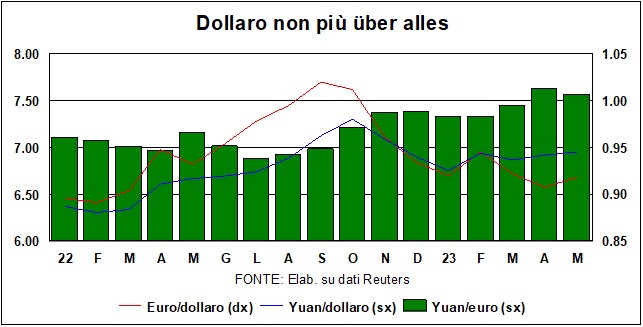

Sul fronte dei cambi, il dollaro non è molto discosto da quella quota di 1,10 contro euro che aveva raggiunto il mese scorso. La ‘pausa’ prossima ventura della Fed assicura, col combinato disposto della ‘non-pausa’ della Bce, che il differenziale di tassi andrà a restringersi e continuerà a pesare sul cambio del biglietto verde. E non ci sono neanche ragioni di pensare che il differenziale di crescita venga a sostenere il dollaro: al contrario, le probabilità di recessione in America sono più alte rispetto all’Eurozona. Per la moneta cinese, questa negli ultimi mesi non si è rafforzata quanto l’euro contro dollaro, e si è quindi deprezzata rispetto alla moneta unica. Sì, sembra dire il mercato dei cambi: la Cina sta rimbalzando, ma è meglio tenersi stretta la competitività-prezzo.

I mercati azionari sono in lista d’attesa (cassettisti, non vi preoccupate). Da un lato guardano alle mosse della Fed (ormai i ‘Fed-watchers’ sono diventati una professione a pieno tempo), segnate dalle millanta analisi dell’andamento dell’inflazione (un altro ‘tempo pieno’ per gli ‘Inflation-watchers’). Dall’altro lato, si rodono le unghie sulla vexata quaestio del limite al debito. E dall’altro lato ancora sono tenuti al guinzaglio dalle probabilità (se pur molto basse) di crisi bancarie con corse agli sportelli. Volete sapere come andrà a finire? Chiedete a ChatGPT…

INDICATORI REALI

E la nave va. Nave = economia mondiale, che marcia «avanti mezza» nel suo insieme e nelle singole parti che la compongono. Viene in mente il surreale film di Fellini nel constatare la resilienza del sistema economico globale. Né si vede all’orizzonte la corazzata nemica che la farà affondare. Anche perché, come ben sanno gli attenti lettori delle Lancette dell’economia, l’insieme è superiore alla somma delle parti, e se tutte le componenti marciano nella stessa direzione, le spinte si rafforzano vicendevolmente, prolungando e rafforzando l’espansione.

La nave sta attraversando, come un transatlantico le acque docili di un lago alpino, la più forte stretta monetaria dai tempi di Paul Volcker. O almeno così alcuni giudicano i rialzi dei tassi avvenuti finora all around the World, e specie in USA. Il che è aritmeticamente vero se si guarda alla variazione dei tassi, meno se si considerano i livelli. In particolare, quelli che più contano per le decisioni di spesa, ossia i decennali, che sono oggi al di là dell’Atlantico quasi un punto percentuale e mezzo inferiori a dove erano nel 2006, quando l’inflazione salariale era di due punti più bassa. Da tale angolo visuale la politica monetaria USA, e a maggior ragione quella nell’Euroarea, è ancora espansiva.

Questa è sicuramente una parte della spiegazione del perché, nonostante l’“inaudita” restrizione, la nave continui ad andare. L’altra è che la posizione debitoria delle famiglie e delle imprese è molto più sostenibile, perché i bilanci pubblici si sono fatti carico di sostenere l’economia, e questo dovrebbe far vedere in una luce diversa sia le nuove regole del Patto di stabilità europeo sia il limite al debito pubblico americano. Come recita il titolo di un libro recente e bello (La ricchezza del debito pubblico, di Angela Orlandi) non tutto il debito statale vien per nuocere.

Insomma, le indicazioni date nelle Lancette del mese scorso sulle ragioni della tenuta dell’attività economica non possono che essere confermate, malgrado ci siano stati (in America più che in Europa) nuovi episodi di malessere nel sistema bancario; e malgrado si avvicini quella scadenza del 1° giugno che già la Segretaria al Tesoro Usa Janet Yellen aveva indicato come il die ad quem, oltre il quale il default del Tesoro Usa avrebbe devastato l’economia mondiale. Ma nessuno di questi due black sygnet (sygnet è il pulcino del cigno) riuscirà a far deragliare il treno dell’economia.

Da un lato, il sistema bancario Usa ha le spalle larghe: nel trimestre passato ha realizzato profitti record (80 miliardi di dollari), e in ogni caso Tesoro e Fed sono pronti a spegnere ogni focolaio d’incendio (e a imparare, si spera, dalle falle di regolazione che hanno portato a quei malesseri). Un bravo banchiere potrebbe obiettare che il Credit Suisse era iper-regolato eppure è andato gambe all’aria lo stesso; dunque sarebbe un problema di sottocapitalizzazione. Ma se governi male una nave la mandi sugli scogli ad affondare comunque, anche se bella solida e sicura (Schettino docet). Dunque? Non c’è una soluzione a questo delicato e cruciale busillis.

Per quanto riguarda il limite al debito pubblico USA ci potrà essere un aumento temporaneo, o un vero accordo o – speriamo – una forte iniziativa del Presidente diretta a utilizzare la leva del XIV° emendamento per contestare la costituzionalità di quella strana legge (che oggi permette ai Repubblicani di ricattare un Presidente dell’altra sponda, ma un domani potrebbe succedere l’inverso – meglio disarmare i ricatti). Per altre soluzioni, vedi sotto.

L’altra minaccia per la tenuta delle economie è il costo del danaro. Ma la pausa è vicina in America e, pur se in Europa «c’è ancora da fare», come ha detto Madame Lagarde, i tassi-guida e, quel che è più importante, i tassi che le banche praticano a imprese e famiglie, sono ancora negativi (in termini reali).

In generale, gli indicatori soft di attività continuano a segnalare bel tempo, anche se in America (dove i due ‘pulcini’ di cui sopra stanno razzolando con più vigore), emergono comprensibili preoccupazioni. Preoccupazioni che peraltro non emergono affatto dal mercato del lavoro Usa: bisogna andare indietro al 1953 (settant’anni fa!) per trovare un tasso di disoccupazione più basso di quello attuale.

In effetti, la job-machine americana fabbrica nuovi posti a più non posso, anche se a ritmi minori del 2022 ma comunque superiori a quelli pre-pandemia e in accelerazione. Inoltre, a livello globale, come si vede nel grafico qui sotto l’occupazione sta aumentando in quasi tutti i settori e in aprile ha raggiunto l’incremento più alto da dieci mesi.

Quel che va qui detto è che anche il mercato del lavoro europeo non pare da meno: ovunque si guardi i posti aumentano, le imprese faticano a trovare persone e i salari lievitano. Purtroppo, le statistiche sul mercato del lavoro in Europa continentale sono molto più lacunose che negli USA e occorre aspettare di avere dati di contabilità nazionale una volta ogni tre mesi e con un ritardo di almeno un paio di mesi. Cosicché a fine maggio sapremo come era andato il primo trimestre: se c’è qualcuno tra i lettori delle Lancette che sta «così colà dove si puote» forse potrebbe far migliorare questo campo dei dati europei.

Tornando alle informazioni disponibili e più recenti, osserviamo l’accelerazione degli ordini, e quindi della produzione e dell’occupazione future. Più sul fronte domestico che su quello internazionale e più nei servizi che nel manifatturiero. Come è naturale che sia, perché: il tiraggio viene dai viaggi, dal turismo e dalle attività sociali e anche dal minor smart-working, che pure non sono tornati ai livelli pre-pandemici, specie per la assenza dei cinesi, il che vuol dire che è un tiraggio duraturo; i beni manifatturieri hanno fatto bisboccia subito dopo il primo lockdown per ragioni esaminate nelle passate Lancette (rivalutazione dello stare in casa, dirottamento verso i beni delle pulsioni agli acquisti a scapito dei servizi); i beni durevoli e di investimento sono quelli che più patiscono la stretta monetaria.

Anche l’attività produttiva sta accelerando, e qui notiamo che la recessione industriale è sparita mentre nei servizi il ritmo di espansione è tornato quello della passata primavera, anzi leggermente più elevato perché dodici mesi fa vigeva ancora in Cina la politica dello zero-Covid, mentre ora anche i sudditi dell’impero, un tempo Celeste e ora rosso, sono liberi di scorrazzare dentro e fuori la Grande Muraglia.

E l’Italia? Dopo aver sorpreso con uno dei migliori aumenti del PIL nel primo trimestre (+0,5% congiunturale, come la Spagna) continua a godere dell’essere meta turistica privilegiata. Ciò vale anche per la Penisola iberica. Meno per la Francia, piagata dagli scioperi che hanno condizionato in modo visibile l’industria, con ripercussioni forti su tutte le filiere internazionali, tanto da impattare su Italia e Germania, soprattutto.

INFLAZIONE

Una testa dell’idra bicefala è stata mozzata. Questa sentenza può essere declinata settorialmente, geograficamente e per origine, ma non per fattori. Settorialmente si osserva a livello globale un’ulteriore decelerazione dei prezzi di input e output nel manifatturiero, tanto che questi sono tornati a viaggiare ai ritmi pre-pandemici (mentre i livelli rimangono di parecchi punti percentuali più elevati); all’opposto, nel terziario si nota una accelerazione che, per quanto contenuta, va nella direzione opposta a quella desiderata dalle Banche centrali. Da sottolineare che in questo caso gli affitti (spesso imputati di intendenza col nemico) non ci sono proprio, perché non sono nel campo di costruzione dell’indicatore prezzi PMI. Inoltre, i ritmi di incremento nel terziario, benché ben inferiori a un anno fa, rimangono nettamente più alti di quel che avveniva prima della pandemia. Ora, questo non sarebbe neanche un male, nel senso che allora dominava la paura della deflazione. Però siamo ancora a una velocità troppo elevata per essere compatibile con la stabilità monetaria e per non rischiare di innescare una spirale prezzi-salari (la componente salari è più importante per i costi/prezzi dei servizi che per la manifattura).

Geograficamente si può verificare che in Cina, ossia nella più grande economia del pianeta e la vera sala macchine del manifatturiero, che a sua volta è l’engine room della crescita economica, i prezzi vengono tagliati per stimolare la domanda. All’opposto, in USA, Eurozona, Giappone, UK e India le dinamiche inflazionistiche guidate dal terziario rimangono intollerabilmente elevate.

Nell’origine, le componenti internazionali si sono placate, sia sotto forma di minori costi delle materie prime sia sotto forma dei noli marittimi sia in quella dei cambi (il dollaro ha smesso di apprezzarsi). Mentre le componenti domestiche continuano a spingere.

E questo ci porta alla vera ragione del perché una testa sia ancora saldamente attaccata al collo dell’idra inflazionistica: salari e profitti. La dinamica salariale ha due componenti: la rincorsa al carovita, per recuperare il potere d’acquisto perduto, e qui i danti causa faticano a resistere; e la scarsità di lavoratori, e qui i datori fanno ancor più fatica, perché senza lavoratori gli impianti stanno fermi e gli ordini non sono evasi. Il punto è che gli imprenditori non sono nemmeno disposti a sacrificare i margini, e scaricano a valle i maggiori costi. Ecco che allora c’è chi parla di inflazione da profitti (in particolare da parte della BCE). Ma l’inflazione da profitti, lo si è già scritto la scorsa volta, è inflazione da domanda e, aggiungiamo ora, da bassa concorrenza. La bassa concorrenza esiste solo in pochi settori, quindi introdurre o anche solo annunciare tasse sugli extra-profitti sa molto di grida manzoniane (del Nostro ricorre quest’anno il centocinquantenario della morte: anch’egli fu): meglio sarebbe liberalizzare taxi e spiagge… Tranne, appunto, dove i meccanismi di un mercato distorto, come quello dell’energia, non abbia generato eccesso di rendita di posizione (chiamiamola con il suo nome vero).

Alla fine, gratta-gratta, resta che c’è ancora troppa domanda in giro e che servono politiche più restrittive, cosicché lavoratori e imprenditori abbiano minori pretese. Con una postilla: siccome è iniziato l’inverno demografico, il coltello dalla parte del manico ce l’hanno più i primi che i secondi, specie se si vogliono produzioni di alta qualità frutto di lavoratori di alta qualità.

Sarebbe auspicabile che una mano visibile della concertazione convincesse lavoratori e imprenditori a più miti consigli, ma siccome pare che operi soprattutto la mano invisibile della competizione, allora conviene ricordare, a mo’ di monito, quel che un ex Presidente Fed (Paul Volker) rispose a un ex Vicepresidente Fed (Alan Blinder) su come la politica monetaria fosse riuscita a spezzare le reni all’inflazione: «Causando fallimenti».

TASSI E VALUTE

I tassi si mantengono sui livelli del mese scorso – sempre più bassi, comunque, dei massimi di inizio marzo, quando il T-Bond aveva toccato il 4%. Sono saliti leggermente in Italia, ma, se guardiamo alla ‘cartina di tornasole’ dello spread fra gli italici BTp e i Bonos spagnoli, vediamo che il problema non è italiano: viene dalla solita folata di avversione al rischio dovuta ai due ‘cignetti’ di cui sopra. Il T-Bond, comunque, mantiene una olimpica calma e non sembra troppo preoccupato dal famoso limite al debito. Anche se i CDS sui titoli Usa in euro hanno raggiunto quota 166, più della Grecia, del Messico, del Brasile (e dell’Italia)…

Ci sono tante proposte di soluzione alla ‘strana’ legge che statuisce quel limite al debito pubblico americano. Perché strana? Per questa ragione: non c’è dollaro che esca dalle casse federali che non sia giustificato da una legge di spesa. Così come non c’è dollaro che entri nelle casse che non sia legato a una qualche norma fiscale legiferata dal Congresso. Il deficit che ne risulta non piace? Allora la via maestra è quella di cambiare le leggi di entrata e di spesa che hanno portato a quel deficit, non di rifiutarsi di onorare gli impegni già presi. È un po’ come se uno andasse al ristorante e ingollasse antipasto, primo, secondo, dessert, vino, caffè e ammazzacaffè e poi, al momento di pagare, dicesse che non può perché è arrivato al limite di quello che può spendere.

Ma veniamo alle proposte: alcune serie, come quella citata sopra, del ricorso di costituzionalità (il XIV° emendamento della Costituzione statuisce che la «validità del debito pubblico degli Stati Uniti… non sarà messa in discussione»; al che Biden, dà istruzioni al Tesoro di continuare a emettere titoli per finanziare le spese dato che non vuole violare la Costituzione). Altre semiserie: per esempio, emettere titoli di valore facciale x, con un tasso di interesse del 10%; vedrebbero subito salire di molto il prezzo, ma per il debito conta solo il valore facciale, e gli Usa si finanzierebbero con il sovrapprezzo. La cosa sembra un po’ lambiccata, ma non così divertente come la ‘monetissima’: in America la creazione di moneta metallica da parte della zecca non ha limiti (a differenza dell’Eurozona): a parte le monetine, c’è una legge che autorizza il Governo a battere, per commemorazioni varie, monete di platino a corso legale, senza limiti di denominazione. Così, qualche bello spirito (fra cui il premio Nobel Paul Krugman) ha proposto di battere una ‘monetissima’ con valore facciale di un trilione (mille miliardi) di dollari, depositarla presso la Fed, e poi tirare sul conto per pagare le spese pubbliche senza dover emettere titoli di debito. Sì, sarebbe creazione di moneta a gogò, ma non crea pericoli per l’inflazione, dato che la Fed potrebbe facilmente sterilizzare queste iniezioni di liquidità vendendo parte dei molti trilioni di dollari in titoli pubblici che ha in portafoglio. E poi c’è chi propone di vendere l’oro di Fort Knox: ma sono solo qualche centinaio di miliardi, non è una soluzione permanente (sarebbe dare “un calcio alla lattina”).

Nelle Lancette del mese scorso avevamo definito la ‘crisi bancaria’ innescata in America dalla vicenda della Silicon Valley Bank come un ‘tigre di carta’. Ci sono stati altri tremori, dalla First Republic alla Signature Bank, e poi PacWest, First Horizon… Ma sono tremori limitati a banche regionali, le grandi banche sono immuni (in Europa il caso Credit Suisse riguarda una grande banca – non dell’Eurozona – ma ha motivazioni diverse, ed è stato prontamente confinato).

Ci sono certamente delle vulnerabilità nelle banche minori americane, che spesso hanno portafogli troppo concentrati in particolari settori, ma le conseguenze si limiteranno a una maggiore concentrazione nel settore bancario, con pesci grossi che mangiano pesci piccoli (come già successo con la First Republic). A questa concentrazione spinge anche il probabile aumento dei costi di regolazione per le banche sotto i 250 miliardi di dollari di attività. In ogni caso, la causa prima di timori e tremori – il rapido aumento dei tassi della Fed – va a ridimensionarsi: la pausa è sicura, anche se magari non immediata e comunque un ritracciamento è di là da venire.

In Europa c’è stato un netto rallentamento della dinamica dei prestiti bancari, sia a famiglie che a imprese. Un andamento tutto sommato fisiologico, che trova motivazioni sia nell’offerta che nella domanda. Per la domanda, era facile prendere soldi a prestito con i tassi bassi (a luglio 2022 il tasso medio ponderato dei prestiti bancari a famiglie e imprese, in Germania e in Italia, era sotto il 2%); ora che siamo (gli ultimi dati sono di marzo) a ben più del 4%, le imprese sono più selettive (e c’è anche, per le imprese, più autofinanziamento). Così come, dal lato dell’offerta, sono più selettive anche le banche, che vedono, fra cigni e sygnet (tutti neri), più rischi di prima. Comunque, come detto sopra, i tassi reali di mercato sono ancora negativi in Europa (cosa che non è più vera in America, con prezzi al consumo al 4,9%, Federal Funds al 5,1%, Prime rate all’8,25% e mutui trentennali al 6,4%).

Sul fronte dei cambi, il dollaro non è molto discosto da quella quota di 1,10 contro euro che aveva raggiunto il mese scorso. La ‘pausa’ prossima ventura della Fed assicura, col combinato disposto della ‘non-pausa’ della Bce, che il differenziale di tassi andrà a restringersi e continuerà a pesare sul cambio del biglietto verde. E non ci sono neanche ragioni di pensare che il differenziale di crescita venga a sostenere il dollaro: al contrario, le probabilità di recessione in America sono più alte rispetto all’Eurozona. Per la moneta cinese, questa negli ultimi mesi non si è rafforzata quanto l’euro contro dollaro, e si è quindi deprezzata rispetto alla moneta unica. Sì, sembra dire il mercato dei cambi: la Cina sta rimbalzando, ma è meglio tenersi stretta la competitività-prezzo.

I mercati azionari sono in lista d’attesa (cassettisti, non vi preoccupate). Da un lato guardano alle mosse della Fed (ormai i ‘Fed-watchers’ sono diventati una professione a pieno tempo), segnate dalle millanta analisi dell’andamento dell’inflazione (un altro ‘tempo pieno’ per gli ‘Inflation-watchers’). Dall’altro lato, si rodono le unghie sulla vexata quaestio del limite al debito. E dall’altro lato ancora sono tenuti al guinzaglio dalle probabilità (se pur molto basse) di crisi bancarie con corse agli sportelli. Volete sapere come andrà a finire? Chiedete a ChatGPT…