INDICATORI REALI. «Del male ognuno lo sa; ma anco il bene quando eccede cangiata in vizio la virtù si vede». Giuseppe Giusti, chiosando il proverbio «il troppo stroppia», conferma il valore universale della legge di Murphy, e dei suoi corollari. Che oggi vediamo dimostrata plasticamente nelle vicende dell’economia.

Infatti, la ripresa viene storpiata dalla sua stessa forza. Nella rapida risalita dalla Fossa delle Marianne della recessione più profonda in tempi di pace, la domanda è aumentata tanto repentinamente, e talmente si è ricomposta, che si sono create carenze nell’offerta tali da impedire alla stessa domanda di tradursi in acquisti effettivi.

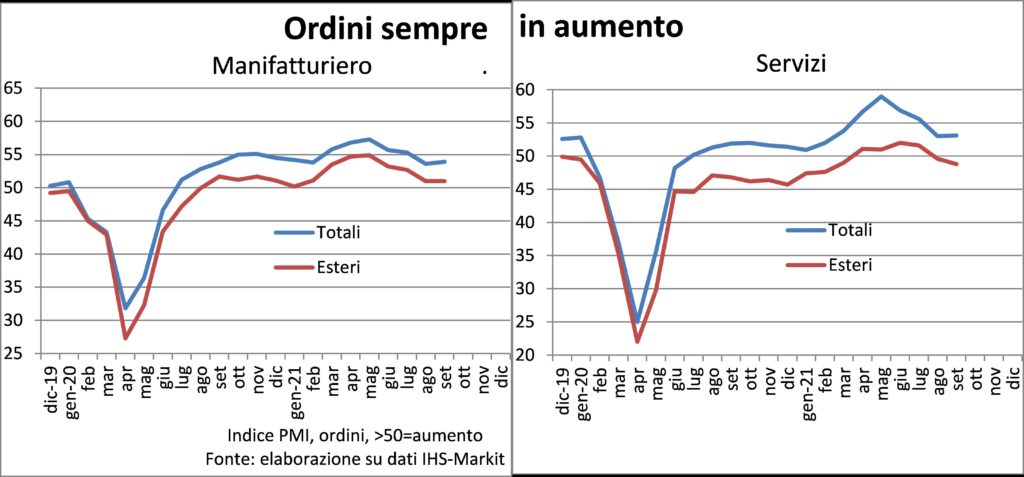

La produzione è ostacolata non da mancanza di ordini, che comunque continuano a salire, ma da assenza di componenti vitali, sebbene alle volte abbiano un costo infinitesimale rispetto a quello del bene finale in cui sono incorporate. È il caso di un microchip rispetto al prezzo di un’autovettura di lusso.

L’anomalo bestiario di questa crisi vede i problemi del ciclo sorgere dall’offerta e non dalla domanda. Che rimane e rimarrà forte.

La crisi da pandemia ha rimescolato le dinamiche settoriali: i servizi sono stati colpiti più che la manifattura e i beni di trasporto più di quelli per la casa. E quando è iniziata la ripresa, domanda e offerta hanno faticato a incontrarsi. Anche perché l’offerta era stata tagliata per prepararsi a un periodo di vacche magre che non si sapeva quanto sarebbe durato. Nel caso delle materie prime i tagli nascevano da passati bassi prezzi che avevano scoraggiato investimenti in nuova capacità produttiva. Questo è vero anche per le ‘materie prime’ del XXI° secolo, come i microchip.

La “magia” dell’offerta che risponde prontamente alla domanda è stata messa in sordina da vari fattori. Per i microchip, ad esempio, aumentare la capacità produttiva richiede tempi lunghi, tanto complessi (e costosi) sono gli impianti di produzione dedicati. E i microchip sono orami onnipresenti: dai Pc ai telefonini alle lavatrici, alle auto, agli ascensori…

Se non si possono produrre auto nuove perché mancano i chip, la scarsità spinge la domanda altrove, per esempio le auto usate. Le quali, però, non fanno parte del PIL (a parte il valore aggiunto dei dealer di auto usate).

Le strozzature dell’offerta si diffondono negli anfratti più impensati dei processi produttivi. Per esempio, mancano i ponteggi: malgrado questi siano uno dei pochi prodotti che non contengono chip (per ora), molte costruzioni sono ferme a causa dei problemi con le materie prime, e quindi i ponteggi montati rimangono lì, in attesa. Il che porta a difficoltà nel reperire nuovi ponteggi.

La pandemia crea problemi di offerta anche nel mercato del lavoro. Gli ostacoli ai viaggi impediscono a molti lavoratori di andare là dove sono richiesti, e questo è soprattutto vero per i migranti stagionali. In alcuni Paesi, dall’Australia al Regno Unito, i governi hanno dovuto introdurre affrettati visti addizionali per permettere l’ingresso di lavoratori, in modo da far girare i camion e le autocisterne (Regno Unito) o raccogliere frutta e verdura che rischiavano di marcire nei campi (Australia).

Tutto questo è ovviamente un intralcio. Ma alla fine sarà la domanda a guidare la danza. E ci sono ottime ragioni per prevedere che la domanda rimarrà vivace: politiche espansive, risparmi elevati, fiducia ai massimi e investimenti pimpanti, per adeguare la capacità alle maggiori richieste, presenti e attese, e alle nuove tecnologie. E vaccinazioni che limitano contagiosità e mortalità del Covid-19. Gli ordini, nonostante i ritardi di consegna, continuano a fioccare e non c’è imprenditore che non abbia un ampio sorriso stampato sul volto.

Comunque, anche in assenza di strozzature e discrasie fra domanda e offerta, il rallentamento è fisiologico, dopo il primo e potente rimbalzo. Tassi di crescita annualizzati del 10% non sono comunque sostenibili, qualunque sia il parametro utilizzato.

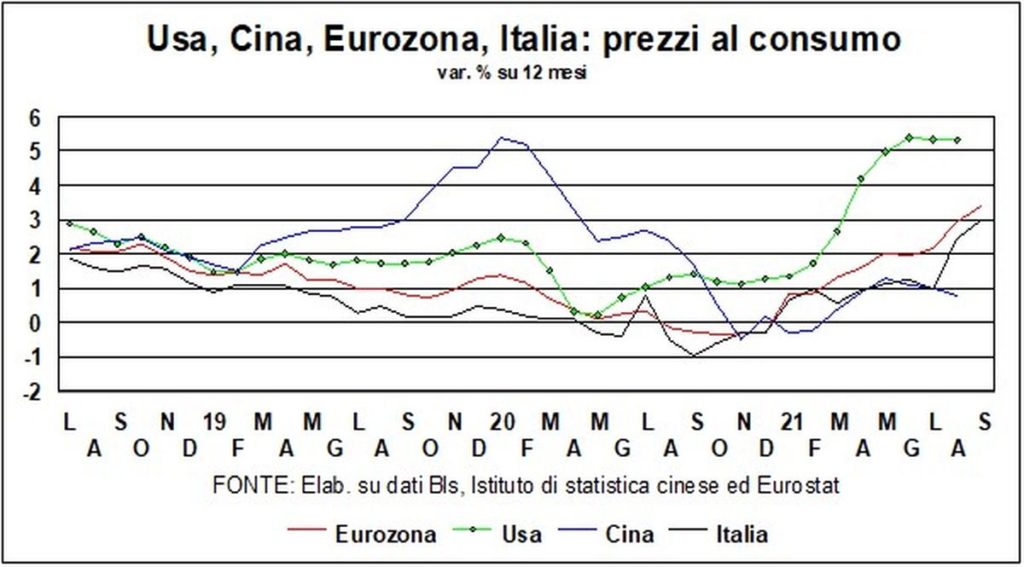

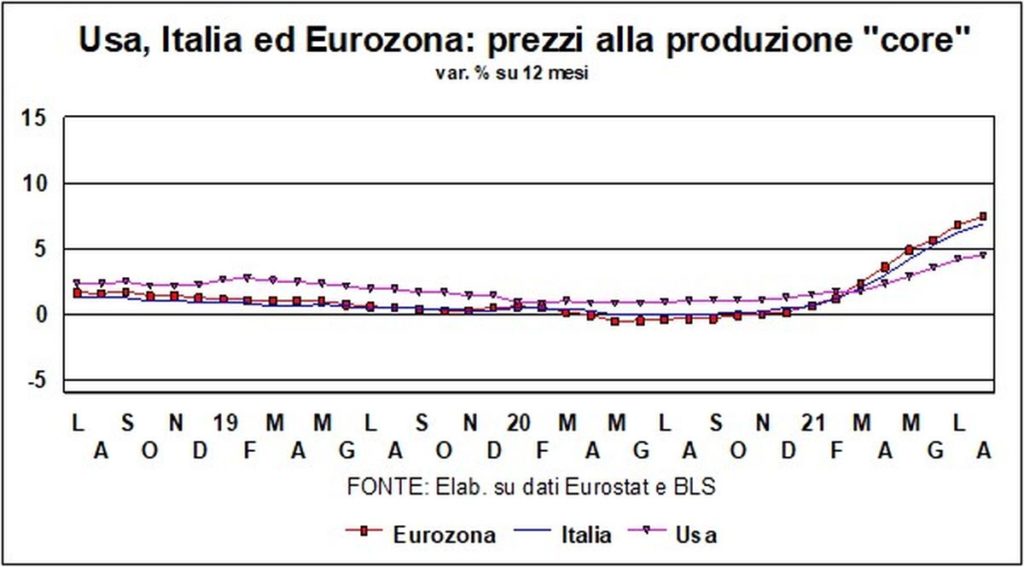

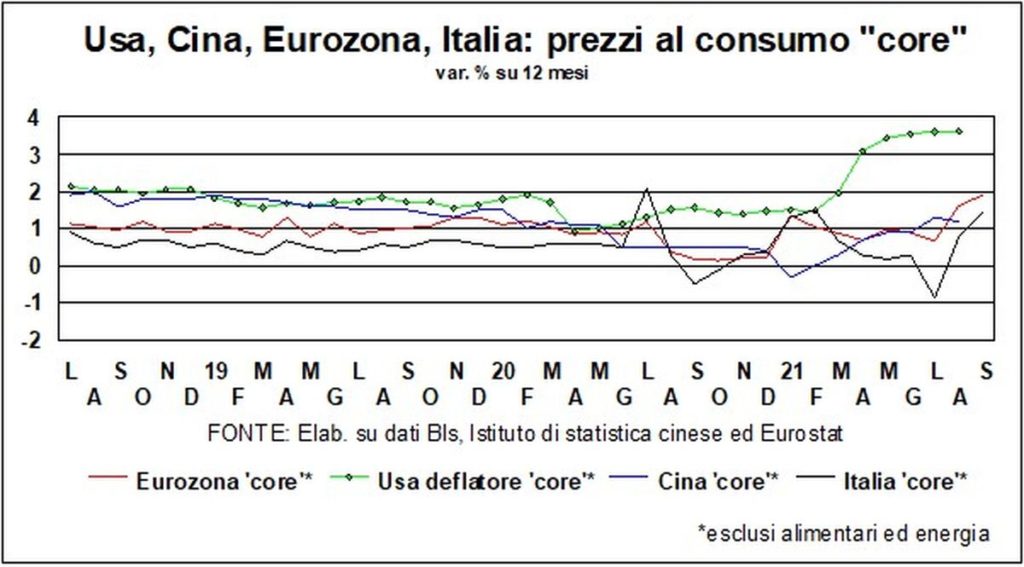

INFLAZIONE. Fu vera inflazione? L’accelerazione delle quotazioni delle materie prime, di alcuni semi-lavorati, dei prezzi alla produzione e di quelli al consumo, totali e core inducono molti a rispondere positivamente.

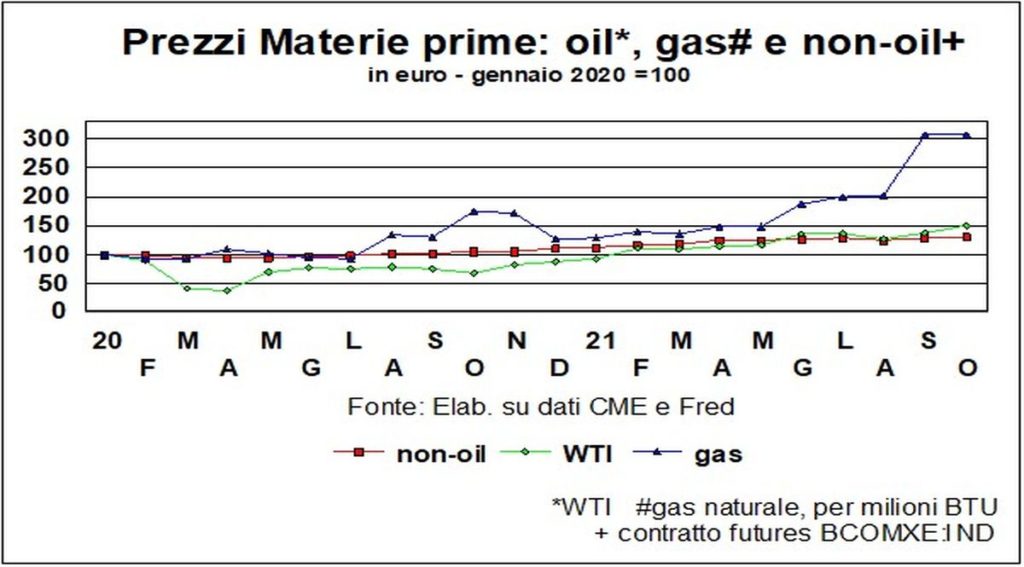

Etimologicamente, hanno ragione: «inflazione» viene da «gonfiare». E non c’è dubbio che molti prezzi sono stati gonfiati, per le ragioni indicate sopra di scarsità di offerta e domanda forte e mutata nella composizione rispetto al pre-Covid. Cosicché il fulmine fatica a tener «dietro al baleno». Inoltre, si sono aggiunti fenomeni temporanei a comporre una tempesta perfetta di rincaro dell’energia: bonaccia nel Mare del Nord, siccità in Cina, problemi agli impianti di gas norvegesi e nucleari francesi.

Tuttavia, economicamente l’inflazione c’è quando gli aumenti dei prezzi chiamano altri aumenti dei prezzi che compensino la perdita di potere d’acquisto (in una sorta di indicizzazione) e quando gli operatori giocano d’anticipo aspettandosi futuri ulteriori aumenti dei prezzi (aspettative disancorate).

Siamo a quel punto? Assolutamente no. Per il momento, osserviamo variazioni dei prezzi relativi, perché alcuni beni e salari aumentano, altri no o non altrettanto, e le attese inflazionistiche restano ferme a valori moderati.

Può succedere che, dai e dai, i comportamenti di produttori, lavoratori e consumatori si adattino a una dinamica dei prezzi più elevata. Tuttavia, oggi la preoccupazione maggiore delle persone è per il posto di lavoro, piuttosto che per il costo. E l’esercito salariale di riserva è assai ampio, tra disoccupati attivi e scoraggiati e sottoccupati. Mentre le nuove tecnologie aumentano produttività e concorrenza.

Infine, il valore di mercato dell’energia finalmente inizia a incorporare il suo valore d’uso: abituiamoci a pagarla di più.

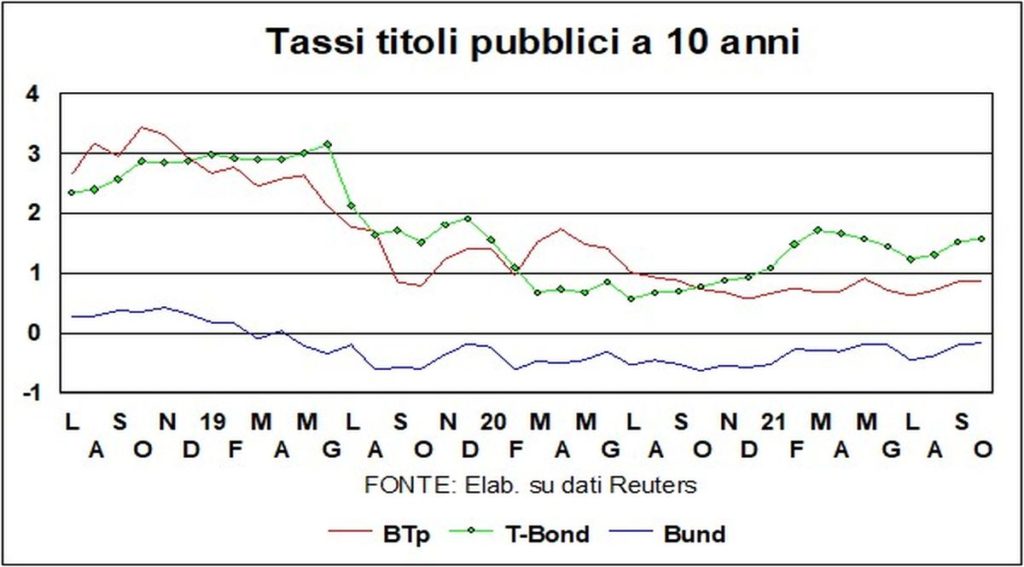

TASSI E VALUTE – Le famose strozzature hanno fatto vittime anche sui tassi di interesse. Di seguito alla conferma delle tensioni inflazionistiche, i tassi a lunga hanno fatto qualche prova di rialzo.

I T-Bond americani si sono avvicinati a quota 1,6, ma non bisogna leggere troppo in questo aumento. La primavera passata i T-Bond erano arrivati a 1,73, in presenza di un’inflazione (prezzi al consumo) del 2,7%. Ora che il tasso di inflazione è doppio, i rendimenti sono aumentati di solo una manciata di punti base. Segno che i mercati credono nella natura temporanea di queste pressioni sui prezzi. Per i BTp, anche qui c’è stato, come in America, un aumento dei rendimenti ma al di sotto dei massimi primaverili. Lo stesso si può dire per i Bund, i cui rendimenti (sempre negativi) sono anch’essi sotto il dato (-0,10%) raggiunto lo scorso giugno.

Per quel che riguarda i tassi-guida, le maggiori Banche centrali non hanno fretta. La Fed segnala che ci sarà un aumento l’anno prossimo, mentre per la Bce le prove di rialzo sembrano situarsi ancora più lontano.

Alcune Banche minori, come in Nuova Zelanda e in Sud-Corea, hanno aumentato i tassi-guida, preoccupate più che altro dall’impennata dei prezzi delle case. Ma questi modesti aumenti (di un quarto di punto) partono – come quelli prossimi venturi in America e in Europa – da livelli vicini allo zero, se non sotto. Anche per quel che riguarda le misure non-convenzionali (Qe, che tuttavia sta diventando quasi convenzionale), i remi saranno tirati in barca solo gradualmente, pur se con tempistiche più ravvicinate rispetto all’aumento dei tassi-guida. E in ogni caso saranno dipendenti dall’andamento dell’economia reale. Se questa migliora, i remi vengono sollevati dagli scalmi; se non migliora, si continua a remare… Insomma, le condizioni monetarie continuano a essere molto favorevoli alla ripresa.

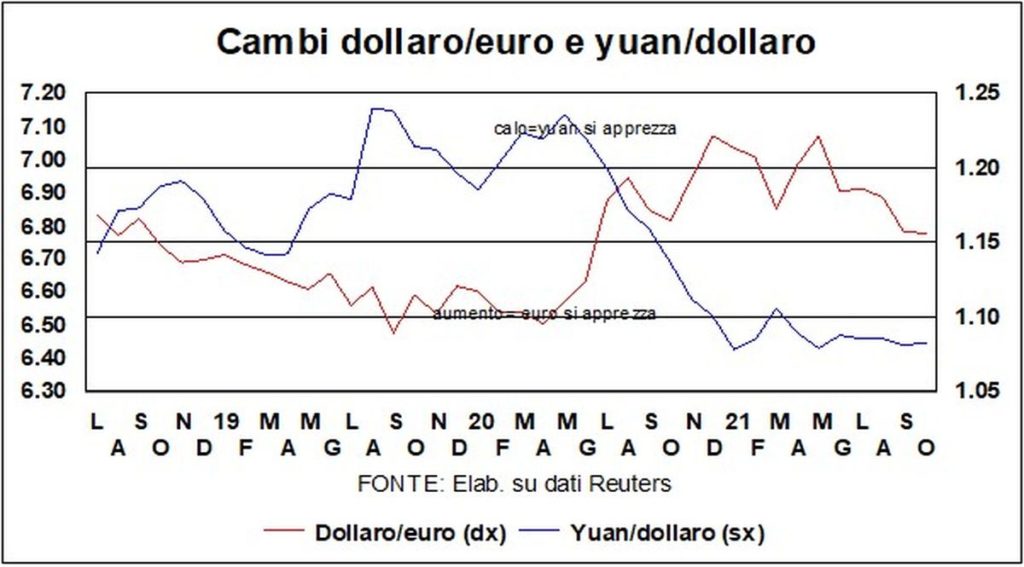

Il dollaro è uscito – rafforzandosi – dalla forchetta contro euro (1,22-1,17) in cui navigava dall’inizio dell’anno. Ora è sotto quota 1,16, peraltro rimanendo più debole rispetto ai livelli pre-pandemia. Su quel sottile crinale che separa il bicchiere mezzo pieno dal bicchiere mezzo vuoto, i fattori favorevoli al dollaro hanno preso il sopravvento, malgrado lo spauracchio del default da limite al debito pubblico. Questo limite è una pantomima, che si ripete con desolante costanza ogni volta che il Congresso, che pure ha votato le leggi che spingono in su deficit e debiti pubblici, deve approvare anche l’autorizzazione ad aumentare il debito.

Biden così è esposto al ricatto della minoranza, che approfitta di arcane regole delle votazioni al Senato per negare l’assenso. Un accordo sarà trovato in zona Cesarini, ma non è questa la maniera di gestire un Paese di tale importanza. Il dollaro è favorito essenzialmente dal differenziale di crescita, e anche da una risalita, che si è fatta più ravvicinata, dallo “zero” dei tassi del mercato monetario.

La moneta cinese si è pur’essa indebolita contro il biglietto verde: anche in questo caso, tuttavia, rimane più forte rispetto ai livelli di inizio anno e molto più forte rispetto ai livelli pre-pandemia – come si conviene a un Paese che ha retto molto meglio degli altri all’urto del Covid.

La correzione dei mercati azionari – adombrata nelle passate analisi – è in corso. La definizione tradizionale della correzione è qualcosa fra il 10 e il 20% rispetto ai massimi e, da questo punto di vista, lo S&P500, per stare sul mercato azionario americano, ha corretto di poco: siamo intorno al 5%. Ma l’umore, in generale, non è buono.

In ogni caso, come già detto in passato, la correzione è, appunto, solo una correzione. Per lo S&P500, guardando al passato, la correzione media dura circa quattro mesi ed è intorno al 13%. Avviso obbligato: questi non sono consigli agli acquisti o alle vendite…

Ancora in tema di azioni, c’è chi si mangia nervosamente le unghie, per quanto riguarda i contagi da mercato azionario cinese, pensando agli impatti della crisi Evergrande. Non c’è da aver paura. Primo, perché i mercati finanziari cinesi sono molto meno interconnessi col resto del mondo rispetto a quanto era interconnessa la Lehman Brothers nel 2008 – la capitalizzazione di Borsa cinese è solo il 2% del Pil mondiale, poco rispetto alla quota nel detto Pil dell’economia cinese (18%). Secondo, perché, pur non essendo noi esperti in salvataggi, sappiamo che la Cina ha le spalle larghe e in tal campo l’autoritarismo qualche vantaggio lo dà.