Gli economisti hanno sviluppato vari modelli volti a definire il comportamento “ottimale” di un individuo razionale che desideri consumare, risparmiare e investire per massimizzare il proprio benessere nel tempo.

Se la teoria keynesiana ipotizza che il risparmio sia principalmente correlato al reddito personale, negli anni CInquanta Franco Modigliani e Richard Brumberg svilupparono la teoria del “ciclo di vita” dell’individuo, che resta il riferimento principale dei modelli correnti di risparmio. Secondo tale teoria la scelta dei livelli di risparmio riflette una decisione intertemporale (articolata su più periodi), per cui gli individui razionali massimizzano il proprio benessere complessivo nell’arco dell’intera vita, per mantenere il più possibile stabile il consumo nel tempo. Tale “pareggiamento” intertemporale dei livelli di consumo (consumption smoothing) avverrebbe perché riduzioni del consumo al di sotto del normale riducono il benessere degli agenti più di quanto esso non venga incrementato da aumenti di pari entità al di sopra del livello standard.

La teoria del ciclo di vita resta il principale riferimento dei modelli correnti di risparmio

Secondo la teoria del ciclo vitale i giovani, nelle fasi iniziali della vita lavorativa a minor reddito, desiderano sostenere i loro consumi chiedendo prestiti, che saranno poi saldati negli anni di maturità professionale, con redditi più elevati da cui attingere risparmio per accumulare ricchezza, e non dover poi ridurre il consumo negli anni della pensione in cui il reddito è inferiore. L’accumulazione di ricchezza seguirebbe una forma “a gobba”, bassa all’inizio dell’età lavorativa e nella vecchiaia con un picco nei periodi intermedi.

La teoria del ciclo di vita considera le attività finanziarie come veicoli per trasferire risorse tra diversi periodi nel corso della vita. Nella realtà tuttavia intercorrono altri fattori che spesso non consentono un “pareggiamento intertemporale” dei consumi: il consumo tende ad aumentare nella mezza età e a ridursi dopo la pensione, per motivi che variano dalla minor disponibilità di credito per le coorti giovani a un’inadeguata pianificazione. Il calo dei consumi nell’anzianità potrebbe essere dovuto a quello che gli economisti comportamentali chiamano “hyperbolic discounting” (propensione a scegliere ricompense immediate rispetto a quelle disponibili più lontano nel tempo, anche se quelle immediate sono inferiori) che genera un risparmio insufficiente dopo il pensionamento. È invece fondamentale per i giovani pianificare per tempo una pensione integrativa, a fronte di pensioni pubbliche in progressiva riduzione.

La moderna teoria di portafoglio ipotizza come ottimizzare anche l’allocazione del risparmio nel tempo: occorre considerare l’evoluzione delle preferenze di consumo e risparmio (funzione di utilità), e la natura stocastica del valore delle attività finanziarie. Secondo Harry Markowitz, gli investitori razionali massimizzano il rendimento atteso del proprio portafoglio, minimizzandone le oscillazioni (la varianza), nell’ipotesi di “avversione al rischio” (preferenza per un guadagno certo rispetto a uno potenzialmente uguale ma incerto) e relazione crescente tra utilità e ricchezza. L’evoluzione delle preferenze, e l’incerta prevedibilità dei rendimenti finanziari, inducono periodiche rivalutazioni delle scelte d’investimento: ad esempio con l’età tendono ad aumentare l’avversione al rischio e la preferenza per la protezione del capitale investito.

Come comportarsi per ottimizzare gli investimenti finanziari

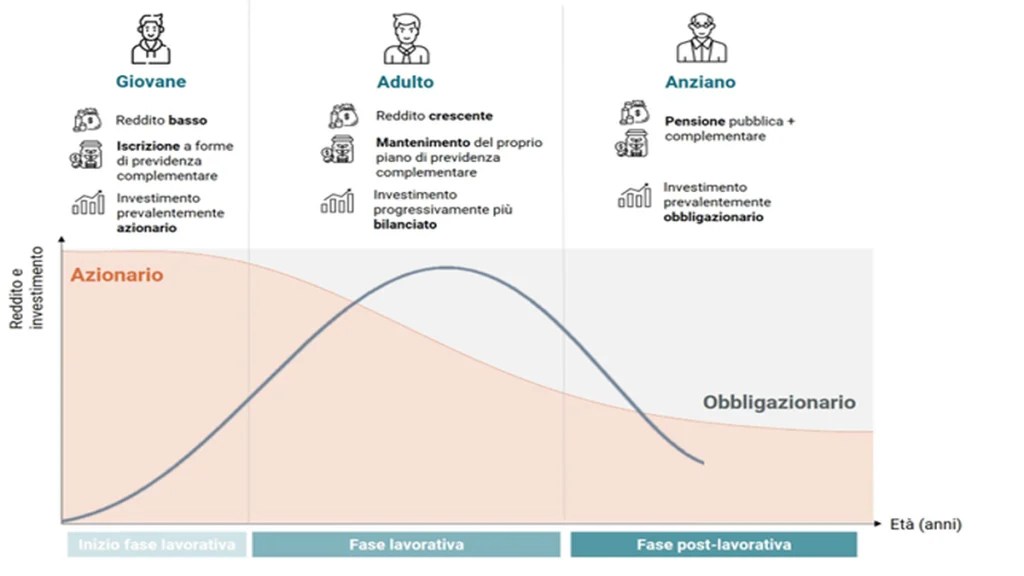

Ma in pratica come deve comportarsi un investitore ottimizzante durante il ciclo di vita? Secondo la saggezza prevalente, la quota ottimale di portafoglio investita in asset rischiosi (azionario) dovrebbe ridursi progressivamente con l’età (glide path). Vediamo perché. Corollario della teoria del ciclo vitale è la definizione di “ricchezza totale” di un individuo come somma di ricchezza finanziaria e “capitale umano”, inteso come valore presente scontato dei flussi di guadagno/reddito futuro. Semplificando, il capitale umano può essere assimilato ad un titolo obbligazionario, poiché i guadagni futuri sono relativamente stabili nel tempo. Per gli investitori più giovani, il capitale umano rappresenta la componente principale della ricchezza e il lavoro la fonte principale di liquidità, inoltre la flessibilità nel modificare l’offerta di lavoro consente una maggior esposizione al rischio finanziario: è ragionevole detenere una quota significativa della ricchezza finanziaria in azionario. Col procedere dell’età, il valore del capitale umano tende a ridursi come quota della ricchezza totale poiché si accorcia la durata del flusso di stipendi futuri, mentre aumenta l’importanza relativa dei portafogli finanziari sul patrimonio e con essa l’esposizione al rischio di mercato: è quindi ottimale allocare una proporzione maggiore degli attivi verso il bond.

Considerazioni analoghe valgono per prodotti di largo utilizzo nel risparmio gestito. Un esempio sono i fondi target date che massimizzano i rendimenti attesi ad una data predefinita con obiettivi diversi, dalla generazione di una pensione integrativa alla creazione di capitale per progetti specifici. Tali fondi tendono ad accumulare guadagni nei primi anni concentrando l’allocazione su comparti azionari a maggior rischio-rendimento per poi gradualmente incrementare asset meno rischiosi all’avvicinarsi della data target: l’approccio accademico prevalente dietro il glide resta la teoria del ciclo di vita di risparmi e investimenti.

°°°°L’autrice è Phd Strategist di Euromobiliare Advisory Sim