Nonostante le rinnovate problematiche politiche in Italia, e altre più recenti, i mercati restano sorprendentemente refrattari alle cattive notizie e le azioni si portano sui massimi. La volatilità è elevata e le performance relative delle varie asset class, e anche a livello geografico e settoriale, sono un po’ meno correlate. Ci sono però segnali a sostegno degli asset rischiosi che impediscono alla volatilità nel breve di trasformarsi in un trend negativo dilungo periodo.

Un posizionamento relativamente cauto da parte dei risparmiatori retail e un atteggiamento abbastanza attendista degli istituzionali, dopo cinque anni di crisi, stanno probabilmente alimentando le dinamiche di cui sopra e un contesto con bassi ritorni che brama ritorni. Prima però che gli investitori passino con decisione dalla liquidità agli asset rischiosi, si attende un ulteriore miglioramento del quadro generale. E sembrerebbe che questa situazione si stia verificando, sulla scia della più importante ripresa dal 2009.

In aggiunta a questo, gli interventi delle Bance centrali hanno ridotto per il futuro il rischio di crisi sistemiche, aiutando gli investitori ad avere maggiore aspettative di ritorni più elevati nei mesi a venire. In quest’ottica, è anche interessante analizzare i risultati delle elezioni in Italia i quali evidenziano l’importanza di avere un’economia globale solida per contenere il rischio politico. E il voto degli elettori, ancora una volta, ha dimostrato una correlazione positiva alle condizioni economiche. Un’economia debole, come quella italiana, conduce all’insoddisfazione e alla sfiducia verso il governo in carica, qualunque esso sia, mentre la crescita porta a garantire continuità verso i politici ritenuti gli artefici di una situazione positiva. Di conseguenza, se il ciclo economico globale si mantiene in crescita, il rischio politico tenderà a essere sempre più relativo.

La ripresa in atto presenta anche un altro aspetto particolarmente interessante: a trainarla sembrano essere quei paesi che in un determinato momento dello scorso decennio sono stati dati per morti e sepolti. Nei primi anni successivi all’introduzione dell’euro, la Germania era considerata “il malato d’Europa”, afflitta dal problema del cambio non competitivo e apparentemente incapace di affrontare una disoccupazione costantemente elevata. Dopo il crac Lehman si è diffusa la convinzione che gli Stati Uniti avessero adottato un modello sbagliato di crescita, basato sull’eccessiva creazione di credito, mentre la recente rivitalizzazione dell’economia nipponica fa seguito a due decenni di stagnazione dovuti al collasso del settore immobiliare e alla bolla azionaria. Infine, anche la periferia europea, notoriamente poco competitiva, di recente ha iniziato ad allontanarsi dal punto di minimo. La fase di ripresa è solo agli inizi e i livelli di partenza sono estremamente bassi, ma i risultati mensili delle indagini sulla fiducia delle imprese in Spagna, Portogallo e addirittura in Grecia hanno ormai segnato il terzo aumento consecutivo.

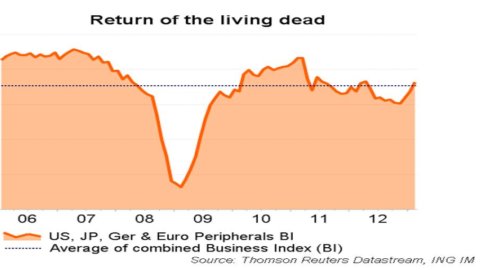

Un indice combinato rivolto a indagare la fiducia delle imprese di Stati Uniti, Germania, Giappone e di tre paesi periferici europei mostra in effetti un’evidente ripresa negli ultimi tre mesi. L’indice ha compiuto un balzo di oltre 3 punti rispetto al recente minimo di novembre, e con un livello pari a 48,2 è tornato pressoché in linea con il suo dato medio dal 2006. Per contro, i tradizionali leader della crescita quali i mercati emergenti, e in particolare la Cina, e le tradizionali fonti di stabilità economica, ovvero Italia, Francia, Regno Unito e Paesi Bassi, i nuovi “stati europei della stagnazione”, segnano il passo rispetto alle economie “rianimate” e non sembrano (ancora) accelerare.

In questa fase, quindi, la cosa migliore da fare per comprendere la direzione del ciclo globale è monitorare “il ritorno dei morti viventi”, ovvero Germania, Stati Uniti, Giappone e Paesi periferici europei. Sarà questa parte del mondo a fornire indicazioni in merito alla direzione della crescita, alle probabilità di tensioni politiche e alla volontà degli investitori di cercare il rischio piuttosto che la sicurezza.