Lehman Brothers era investment grade fino al momento del suo fallimento. Era il 15 settembre 2008 quando la banca d’affari ci lasciò con (tanta) carta dotata di rating singola A. Un signor rating. Il giorno stesso del default Lehman il governo americano dovette assistere con miliardi di dollari il salvataggio di uno dei più grandi gruppi assicurativi del mondo, AIG. Lo stesso gruppo che qualche mese prima vantava un rating di AAA era di fatto fallito.

Per rating superiori alla singola A, stando ai modelli delle agenzie, la probabilità di un evento di credito è remota, per i rating AAA praticamente inesistente. Eppure l’improbabile spesso accade, perdendo la sua connotazione di unicità. Ancora oggi gran parte dei gruppi assicurativi, degli asset manager, dei professionisti del settore gestisce, suggerisce e fa scelte di investimento e di rischio in base ai rating. In sostanza la lezione non si è imparata.

Le banche sono soggetti particolari. In un sistema basato sul credito (il nostro) le banche sono l’elemento catalizzante al centro delle varie funzioni di scambio e protagoniste della creazione del credito stesso. Il fallimento di una banca ha quindi effetti che vanno ben al di là della distruzione di valore per l’impresa specifica. Molto si è parlato degli effetti sistemici. L’idea è algebrica. La comunità paga meno a salvare una certa istituzione piuttosto che farla fallire.

Non fu la scelta fatta su Lehman. Fu infatti l’errore di valutazione delle agenzie. Dato che Bear Stearns era stata salvata qualche mese prima (per loro –delle agenzie – stessa ammissione all’audizione al Congresso l’anno seguente), i modelli non registravano l’approssimarsi dell’evento. Sbagliato quello, sbagliato tutto. Saltata Lehman, tutto il sistema è in pericolo e quello che appariva un credito buono improvvisamente si trasforma nella prossima vittima.

La probabilità che un istituto di credito possa essere soggetto ad un evento di credito è correlata alla fragilità del sistema ed allo stato nazionale al quale fa riferimento. La valutazione del rischio di credito di un istituto non può quindi prescindere da una valutazione del sistema; per questa ragione definire una precisa probabilità di default su una singola banca non ha una particolare valenza informativa. In sostanza se il default di un istituto è caratterizzato da una valenza sistemica è inutile considerarlo alla stregua di un rischio idiosincratico.

La misura di questa forte interrelazione fra istituti è rilevabile facilmente dalla lettura di alcuni dati: il caso italiano ad esempio segnala che a fine 2012 le banche sotto forma di spa avevano impieghi per 1.747 miliardi di cui 273 Miliardi fatti ad altre banche (circa il 16% degli impieghi). Lo stesso rapporto era al 32% nel 2009*. Il fenomeno è trasversale tra istituti per tipologia e dimensione. A questo va aggiunto che i primi 5 grandi gruppi occupano tre quarti degli attivi di sistema, quindi gli altri il mercato inevitabilmente lo subiscono.

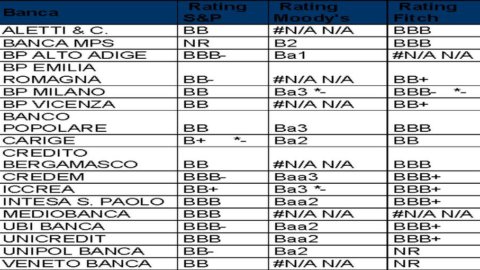

In Italia ci sono oltre 600 istituti di credito (tra banche e circa 400 BCC). Di questi solo una sparuta minoranza è dotata di rating, in generale banche di una certa dimensione o abituate a dialogare (almeno qualche tempo fa) con il mercato dei capitali. Il downgrade del debito italiano ha portato una buona parte di questi istituti sotto il livello di investment grade. Stando a quanto ci dicono le agenzie, una parte delle banche dotate di rating Italiane sono nei fatti degli high yield, con tutte le conseguenze del caso per quanto concerne le politiche di funding e gli squilibri di durata tra attivi e passivi.

Nell’immagine sono indicati i rating di alcune di alcune banche Italiane. Un rating al di sotto di BBB non è più considerato Investment Grade.

Il paradosso è quindi che oggi abbiamo pochissime informazioni sulla qualità del credito degli istituti italiani e quel poco che c’è di ufficiale (i rating) si basa su metodologie tecniche che si sono rilevate poco efficaci e ridondanti. Inoltre le informazioni che vengono dal regolatore (BOI) sono di sistema e non specifiche.

Da qui la necessità di trovare metodi alternativi per la verifica o comparazione del rischio di credito bancario. L’IC Scoring sembra assolvere questo problema. Il metodo, sviluppato dal nostro team in IC Satellite, partendo da indicatori significativi ottenuti dall’elaborazione dei dati di bilancio, mette tutte le banche sullo stesso piano ed in base alla qualità o meno degli indicatori determina uno scoring di tutte le istituzioni analizzate del campione.

La significatività degli indici che servono a formare l’opinione ed il peso della stessa viene individuata anche attraverso l’analisi storica dei bilanci delle banche che hanno subito un evento di credito oltre che dal comportamento del loro credito nel mercato secondario nei momenti di maggior distress finanziario. Le banche che sono andate in crisi sono caratterizzate da forte leva finanziaria, da bassa marginalità, da una base patrimoniale tangibile sottile, fanno largo uso del mercato all’ingrosso per le esigenze di finanziamento, solo per citare alcuni degli ingredienti che animano l’algoritmo (che comunque ha vari gradi di complessità).

In sostanza si esce completamente dalla logica della probabilità di default. In base a dati fondamentali e normalizzandoli anche rispetto alla dimensione dell’istituto analizzato, si cerca di capire chi sono i bravi ed i cattivi della classe, scevri da condizionamenti reputazionali o sistemici. Data la metodologia, lo Scoring ha un valore informativo nel contesto di sistema. La logica è coerente con la ciclicità del business delle banche. In periodi di espansione economica e rialzo dei tassi tutte le banche generalmente sono asset sensitive e migliorano l’economico, parimenti tenderanno ad avere meno crediti in sofferenza. Il contrario nei periodi contrazione. Il punto in entrambe le congiunture, ed in particolare nei momenti di crisi, è capire all’interno del gruppo chi sta facendo meglio e chi sta facendo peggio e questo l’IC Scoring ce lo dice senza rumori statistici.

Dallo sviluppo dell’analisi elaborata sui di bilancio 2012 su 152 istituti di credito, si registra un incremento della leva finanziaria, una marginalità in leggera diminuzione dove il contributo della finanza, anche per i piccoli istituti, diventa predominante. Alcuni indicatori di stress, come media di campione, sono peggiorati. In compenso è aumentata la liquidità del sistema, ovvero le banche sono generalmente più liquide ed assistono meglio con il portafoglio la parte di passivo a breve (anche questo un fenomeno legato alle attività carry). Ma liquidità, anche se enfatizzata dai regolatori, non significa affatto solvibilità e tantomeno marginalità futura.

In generale il campione (che è in continua crescita come i sottoscrittori di questo servizio), in termini di rischio di credito si sta polarizzando e vede anche nel 2013 60 banche su 152 analizzate collocate al di sotto della media di sistema; in sostanza 60 banche da tenere sotto osservazione.