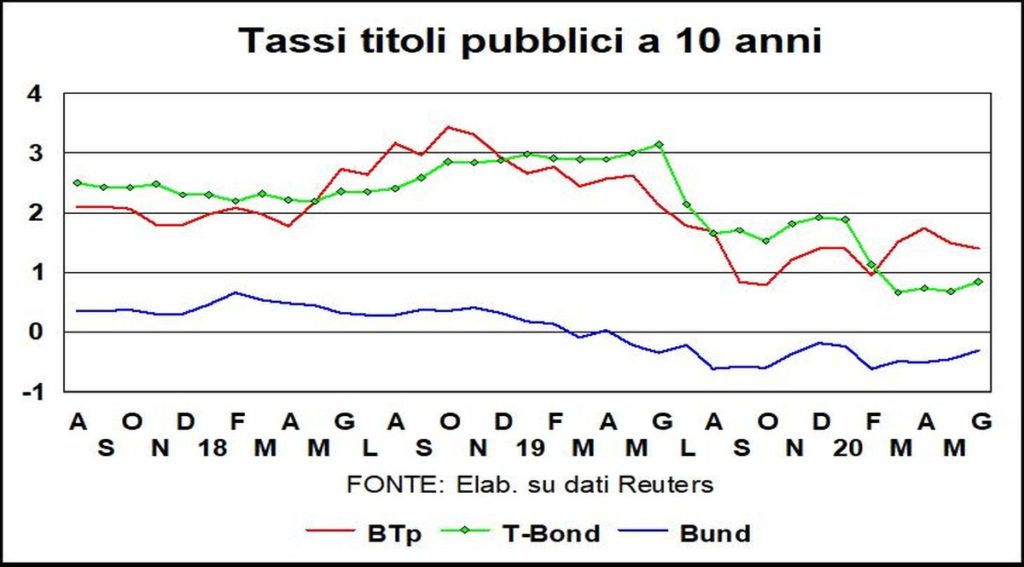

Nell’ultimo mese i divari di rendimento fra BTp, T-Bond e Bund si sono ristretti, per ragioni diverse. Il rendimento dei nostri titoli pubblici a 10 anni è sceso, quello degli altri due sono saliti.

I tasso sul BTp è sceso dopo l’approvazione delle massicce misure di supporto all’economia varate dalla Ue, una Unione che si sta finalmente dimostrando all’altezza di una sfida epocale. Mentre T-Bond e Bund sono leggermente risaliti per le migliori prospettive di domanda aggregata.

Si dice che le guerre – e possiamo includere anche la guerra a un nemico invisibile e insidioso come il coronavirus – portano alla superficie il meglio e il peggio negli uomini e nelle istituzioni. Questa volta hanno portato il meglio: dagli italiani che cantano dai balconi durante le chiusure alla risposta dei governi, dai banchieri centrali in doppiopetto all’eroismo degli operatori sanitari.

La discesa dei rendimenti dei BTp, con conseguente restringimento del divario con i Bund, ha dietro, come appena detto, la notizia sulla dovizia di aiuti europei per contrastare la crisi; ma ha anche dietro la crescente consapevolezza che il debito italiano è sostenibile, perché i titoli in pancia al Sistema europeo delle Banche centrali ivi rimarranno, senza nessun pericolo di indigestione.

Questa ottimistica conclusione è legata però a una condizione: che riprenda la crescita dell’economia italiana. C’è una luce in fondo al tunnel, sol che si sappia usare dei fiumi di miliardi di euro in arrivo per migliorare il potenziale di crescita della nostra economia e non per soddisfare i mille appetiti in arrivo.

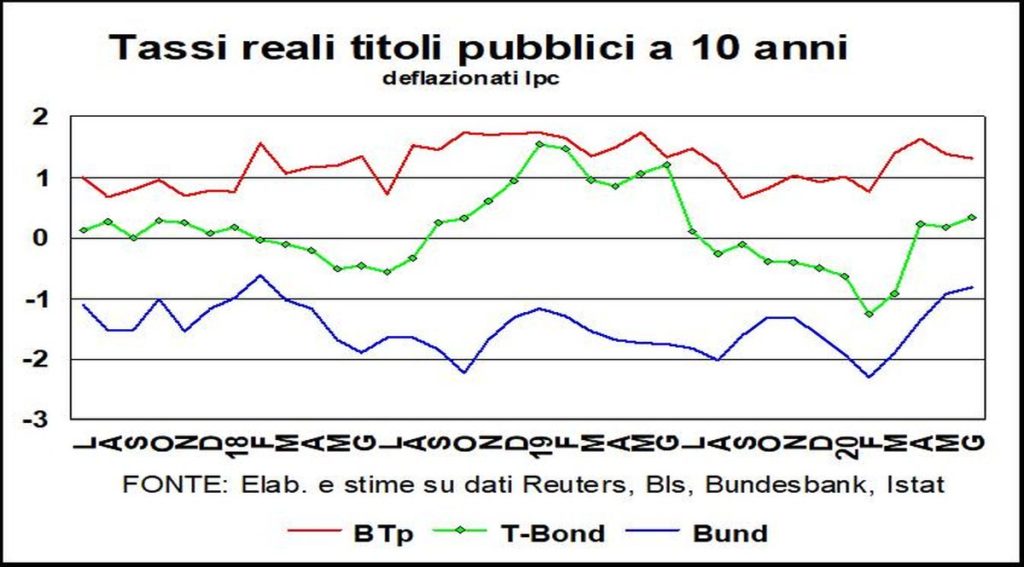

Se i tassi nominali, a parte discese e risalite, rimangono su bassi livelli, sono abbastanza bassi? Qui l’ulteriore discesa dell’inflazione, sulle due sponde dell’Atlantico, ha una scomoda implicazione: appesantisce i tassi reali. Tanto che si levano voci – per esempio negli Stati Uniti e in Australia – per spingere le rispettive Banche centrali a inoltrarsi nella terra – non più incognita, perché già toccata in Europa e in Giappone – dei tassi negativi.

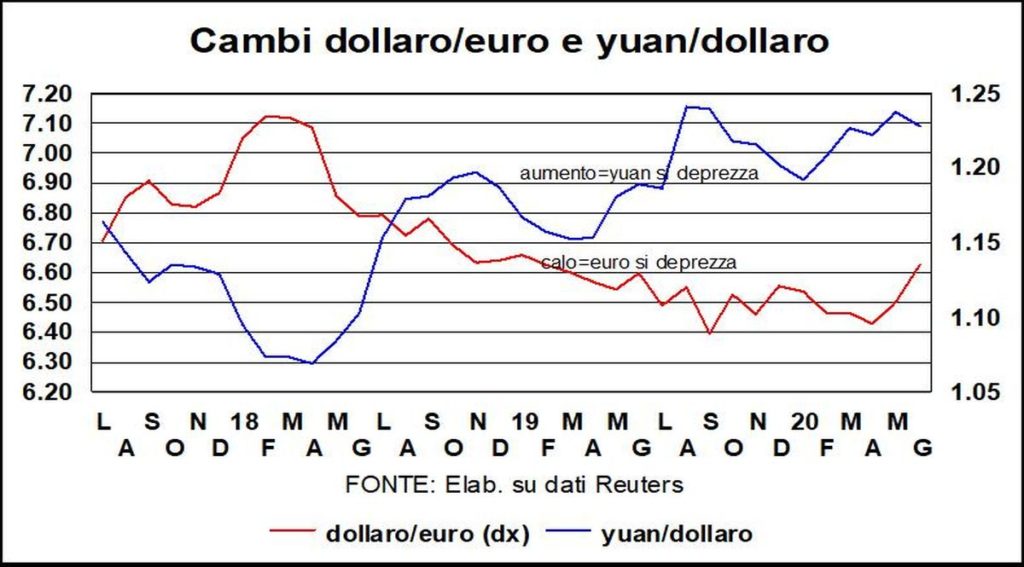

L’euro, rispetto a un mese fa, si è nettamente rafforzato contro dollaro. Nel tiro alla fune fra differenziali di tassi reali a lunga – che dovrebbero sfavorire il dollaro – e differenziali di crescita – che dovrebbero favorirlo – vince or l’uno or l’altro. Ma questa volta c’è un altro fattore in gioco: l’Europa ha dimostrato, come detto sopra parlando dei tassi, di esserci e di saper mettere assieme risposte efficaci e coerenti con la gravità della crisi.

I capitali internazionali (e bisogna ricordare che nella domanda e offerta di valuta i movimenti di capitali contano per più del 90%) si riposizionano in favore del Vecchio continente. Ma il dollaro è anche debole per conto suo, come dimostra il fatto che si è deprezzato non solo contro euro ma anche contro molte altre valute (compreso lo yuan, che era giunto a fine maggio, al culmine delle tensioni con la Cina per Hong Kong e dintorni, a 7,17 e ora si è apprezzato a 7,10). E in effetti, lo spettacolo offerto oggi dagli Stati Uniti non è un bello spettacolo.

Le Borse credono che la vittoria sul virus sia dietro l’angolo. Nello scenario del possibile, la felice eventualità non è da escludersi, ma ci sono altri scenari possibili, e la vittoria in alcuni Paesi sarà sempre parziale fino a quando il virus non sarà debellato; o almeno ridotto, come quello della SARS, a una strisciante seppur endemica afflizione.

In ogni caso, un conto è la vittoria medica sul virus, e un altro conto è la disinfezione dalle conseguenze economiche del Covid-19; conseguenze che saranno con noi ancora a lungo e di cui le Borse – non solo quella americana – sembrano non tener conto.

I rapporti p/e sono un po‘ dappertutto ben oltre le medie storiche. In America, la forte caduta degli utili societari netti (di contabilità nazionale) nel 1° trimestre sarà ripetuta e aggravata nel secondo. Ma Wall Street non se ne dà conto.

Conta ricordare, in ogni caso, l’avviso ai naviganti, già riportato nel sommario delle Lancette: questo non è un invito a comperare put sulla Borsa americana. Come osservò Keynes: «Il mercato può rimanere irrazionale più a lungo di quanto tu possa rimanere solvente».