“Non mettere tutte le uova nello stesso paniere” è un vecchio proverbio inglese che appare quanto mai azzeccato quando si parla di investimenti finanziari: investire in uno o pochi titoli espone infatti il risparmiatore ad una forte concentrazione dei rischi, in quanto l’andamento negativo anche di uno solo di quei titoli finirebbe per danneggiare la performance dell’intero investimento. Per qualsiasi risparmiatore è quindi essenziale diversificare la composizione del portafoglio di investimento al fine di ottenere rendimenti non solo soddisfacenti ma anche il più possibile stabili, ovvero meno rischiosi.

I fondi comuni di investimento nascono proprio per soddisfare tale esigenza, ovvero offrire ai risparmiatori prodotti finanziari già diversificati e gestiti professionalmente, ovviando alla difficoltà che ciascuno di questi avrebbe nel costruire, diversificare e gestire il proprio portafoglio individuale. Il patrimonio raccolto da un fondo di investimento è distinto da quello della Società di Gestione del Risparmio (SGR) che ne cura la gestione e viene tipicamente suddiviso in quote, sottoscritte in numero variabile in funzione delle disponibilità finanziarie di ciascun investitore.

Fondi di investimento aperti e chiusi

Si parla di fondi aperti quando i sottoscrittori hanno la facoltà di entrare e/o uscire dal fondo in qualsiasi momento sottoscrivendo o chiedendo il rimborso delle proprie quote ad un prezzo (Net Asset Value, NAV) che è calcolato quotidianamente sulla base del valore dei titoli in cui il fondo ha investito (tipicamente azioni e obbligazioni quotate). In un fondo comune aperto il patrimonio quindi varia ogni giorno, sia perché oscilla il valore di mercato dei titoli in cui lo stesso è investito, sia perché quotidianamente possono entrare o uscire dal fondo nuovi sottoscrittori. Vale inoltre la pena sottolineare che il valore dell’investimento in un fondo aperto non è mai garantito, ma varia in positivo o in negativo, in funzione dell’andamento dei mercati (quindi ad esempio investire in un fondo obbligazionario o in un BTP mantenuto fino a scadenza non sono la stessa cosa!). Il valore dell’investimento del singolo risparmiatore, distinto dal patrimonio del fondo, è ricavato dal valore di ciascuna quota; è quest’ultimo che varia nel tempo in funzione della performance del fondo.

Siamo di fronte a fondi chiusi invece quandoil rimborso delle quote può essere chiesto solo alla scadenza del fondo, garantendo così una maggiore stabilità del patrimonio dello stesso che infatti viene tipicamente investito in asset class meno liquide e non quotate (immobiliare, private equity, private debt) alla ricerca di rendimenti più elevati.

La diversa natura di fondi aperti e chiusi rende i primi più coerenti con le esigenze del mass-market, anche in considerazione del ridotto investimento minimo necessario (spesso sono sufficienti 1.000 euro per sottoscrivere quote di un fondo aperto). La maggior parte dei distributori di fondi comuni offre inoltre la possibilità di diluire l’ingresso in un fondo comune aperto attraverso i così detti Piani di Accumulo (PAC). Questi ultimi permettono una sorta di rateizzazione dell’investimento che facilita l’accumulazione del risparmio e distribuisce nel tempo l’ingresso nei mercati finanziari, riducendo anche il possibile impatto di un market-timing sfavorevole (per esempio, quando si acquista al picco di un ciclo borsistico rialzista).

Nel caso dei fondi chiusi invece la sottoscrizione minima è solitamente superiore ai 500.000 euro, il che, unitamente alla scadenza fissa e medio-lunga dell’investimento (5-7 anni), rende tali prodotti utili per risparmiatori con elevate disponibilità finanziarie individuali o per investitori istituzionali.

I fondi comuni aperti

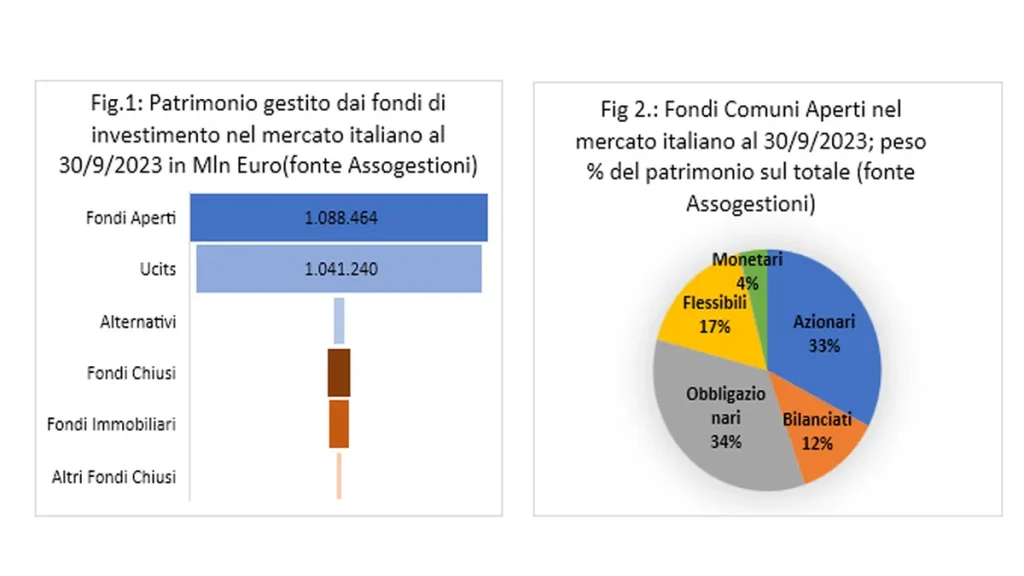

Concentrandoci ora sul caso dei fondi aperti (i più diffusi, dato che raccolgono oltre il 90% del patrimonio investito in fondi per il mercato italiano – vedi fig.1), i cinque principali vantaggi possono identificarsi in

- Diversificazione degli investimenti (anche i fondi di minore dimensione investono di fatto in decine di titoli)

- Intermediazione dei tagli (ovvero possibilità per gli investitori di sottoscrivere quote anche di minimo ammontare)

- Intermediazione della liquidità (ovvero possibilità per gli investitori di entrare e/o uscire quotidianamente dai fondi)

- Gestione professionale (realizzata dalla SGR che compone e gestisce il portafoglio del fondo sulla base delle caratteristiche illustrate nel Key Investor Document o KID)

- Contenimento dei costi (i costi dell’attività di gestione, transazione e amministrazione del fondo ricadono sul patrimonio complessivo dello stesso, riducendo l’impatto per il singolo investitore grazie alle economie di scala).

Per descrivere il contenuto dei fondi si utilizzano tipicamente alcune categorie (monetario, obbligazionario, azionario, bilanciato e flessibile – vedi fig 2) che richiamano la tipologia di investimento prevalente. Se le prime tre categorie evocano direttamente le asset class di riferimento (titoli di mercato monetario, obbligazioni e titoli di stato, azioni) per i fondi bilanciati e i flessibili serve un chiarimento aggiuntivo. I primi combinano investimenti azionari e obbligazionari in proporzione sostanzialmente simile e stabile; i secondi invece lasciano maggiore libertà al gestore di comporre il portafoglio con azioni e obbligazioni in proporzioni che possono essere modificate in funzione dell’andamento dei rispettivi mercati.

Fondi a gestione attiva e passiva

Per ciascun fondo comune il gestore deve identificare un benchmark ovvero un parametro di riferimento, che tipicamente è un indice o una combinazione di indici di mercato che traccia la performance delle asset class investite. L’obiettivo del benchmark è duplice: da un lato facilitare al cliente la comprensione del tipo di prodotto; dall’altro favorire la valutazione dei risultati del fondo. In estrema sintesi potremmo dire che un fondo “a gestione passiva” (ovvero che replica la composizione del benchmark) dovrebbe produrre risultati in linea o di poco inferiori allo stesso. Viceversa, da un fondo “a gestione attiva” (la cui composizione è definita dal gestore sulla base della propria attività di ricerca) ci si aspetta una performance mediamente più brillante rispetto a quella del benchmark stesso.

I costi dei fondi comuni

Un’ultima importante attenzione va riservata ai costi dei fondi e alla coerenza degli stessi con le caratteristiche del prodotto. Una recente analisi di ESMA* evidenzia infatti che i costi dei fondi UCITS (ovvero rispondenti alla normativa europea) sono progressivamente scesi nel tempo, ma rimangono importanti differenze nei vari Paesi (ed i fondi commercializzati in Italia sono tra i più cari in assoluto). Per aggiungere davvero valore ai risparmiatori l’industria italiana dei fondi comuni dovrà quindi riuscire a contenere ulteriormente i costi (specie per i fondi a gestione passiva) e a fornire idee di investimento valide ed originali (per le gestioni attive). Viceversa, la concorrenza di nuovi prodotti (come gli ETF, che verranno trattati nella prossima voce della Guida alla finanza) e dei grandi gestori internazionali acquisiranno un peso sempre più preponderante anche nel nostro Paese.

* ESMA Market Report, Costs and Performance of EU Retail Investment Products 2023, 18 December 2023; ESMA50-524821-3052