Il sistema bancario statunitense continua a proporre segnali di miglioramento ma il processo di ristrutturazione indotto dalla crisi finanziaria del 2007-2009 non può dirsi ancora completato. Nel 2011 l’insieme delle banche statunitensi ha conseguito un utile di quasi 120 miliardi di dollari, 34 miliardi in più rispetto all’anno precedente. Oltre ad essere il migliore dal 2006, il risultato 2011 è superiore a quanto conseguito nell’intero triennio 2008-2010. Rispetto alla fine del 2006, il numero degli istituti di credito risulta diminuito di oltre 1.300 unità (301 nel 2011), una flessione quasi interamente concentrata tra le banche di dimensioni molto ridotte.

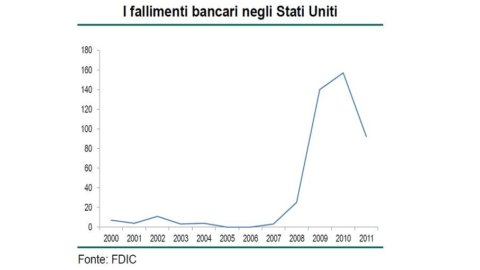

La crisi apertasi nel 2007 ha costretto il sistema bancario americano ad avviare un ampio processo di ristrutturazione. Oltre al settore dell’investment banking, anche il circuito delle banche commerciali ha pesantemente risentito della crisi. Rispetto alla fine del 2006, il numero degli istituti di credito risulta nel dicembre 2011 diminuito di 1323 unità (301 nell’anno più recente), una flessione quasi interamente concentrata tra le banche di dimensioni molto ridotte (attivo inferiore a 100 milioni di dollari). Questa semplificazione del sistema è avvenuta in parte attraverso i fallimenti (417 nel quinquennio, di cui 92 nel 2011) ma soprattutto attraverso una lunga serie di fusioni (quasi 1200).

Il processo di risanamento non sembra ancora concluso: alla fine dello scorso anno gli istituti di credito giudicati in fragile condizione erano ancora 813 (di poco superiore a 300 miliardi di dollari il loro attivo complessivo). Seppure in leggera diminuzione rispetto al 2010, si tratta comunque del secondo valore più alto dal 1994 e oltre 9 volte il valore registrato in media nel quinquennio precedente lo scoppio della crisi. Un processo di revisione normativa che procede lentamente, la rilevante consistenza delle attività di “livello 3” e l’ampio ruolo del circuito creditizio gestito da operatori non bancari sono tra le principali criticità non ancora risolte.