Mentre i politici twittano, i tecnici scavano nei dati, non solo nazionali o di settore, ma anche a livello d’impresa, per trovare a debellare le cause della stagnazione dei redditi e le cause della disoccupazione e della diseguaglianza.

Si tratta di un fenomeno globale, non risolvibile dalla debole crescita in corso, peraltro minacciata dalla guerra commerciale innescata dal cinguettatore in capo. Le tre organizzazioni economiche internazionali più importanti – Fondo Monetario Internazionale (FMI), Banca Mondiale e OCSE- si sono incontrate lunedì scorso per mettere in comune le ricerche condotte recentemente sul tema per i 189 paesi membri delle organizzazioni di Washington DC, i 36 membri dell’OCSE, il G20 e via dicendo.

L’obiettivo è far ripartire una crescita adeguata della produttività totale dei fattori (TFP) che è il motore del miglioramento degli standard di vita. Per dare un’idea della sua importanza, la Banca d’Inghilterra ha calcolato che gli standard di vita nel Paese sono aumentati di 20 volte dal 1850. Ma, contando solo gli input di capitale e lavoro, senza contare l’efficienza nella combinazione di questi fattori, lo sviluppo tecnologico e le istituzioni del Paese, tutti inclusi nella TFP, ci sarebbe stato solo un raddoppio di quegli standard, e gli standard di vita inglesi sarebbero quelli dell’epoca della regina Vittoria.

Componente essenziale della crescita della produttività è l’innovazione e le buone istituzioni. Gli Stati Uniti sono il Paese dove sono nate le Superstar tecnologiche: negli anni 80 questa definizione era applicata a individui e imprese capaci di accedere al mercato globale. Con l’information technology (IT) le imprese superstar si sono moltiplicate in numero, nella produttività, nei profitti e nei salari corrisposti. Oggi il fenomeno è diventato rilevante anche dal punto di vista macroeconomico come driver del declino della domanda di lavoro e capitale tradizionale, della riduzione della quota di lavoro sul PIL e della diseguaglianza dei redditi.

Per questo c’è chi ha elaborato una “macroeconomia delle superstars” che sono il naturale risultato dell’innovazione digitale, capace di raccogliere e processare informazione rimpiazzando le mansioni tradizionali. L’informazione è un bene pubblico spurio perché se da un lato è non-rival, ovvero l’uso da parte di una persona non ne impedisce l’uso di altri, e quindi può essere utilizzata in grandi mercati e a rendimenti crescenti, dall’altro ce ne si può appropriare creando monopoli e rendite. Visto l’incentivo delle superstar di mantenere il controllo sul mercato tramite l’innovazione costante – anche se ci può essere la strategia di condividere una parte della rendita con i competitors più minacciosi – la risposta appropriata non è tanto rompere il monopolio con il rischio di ridurre l’innovazione, ma regolarlo.

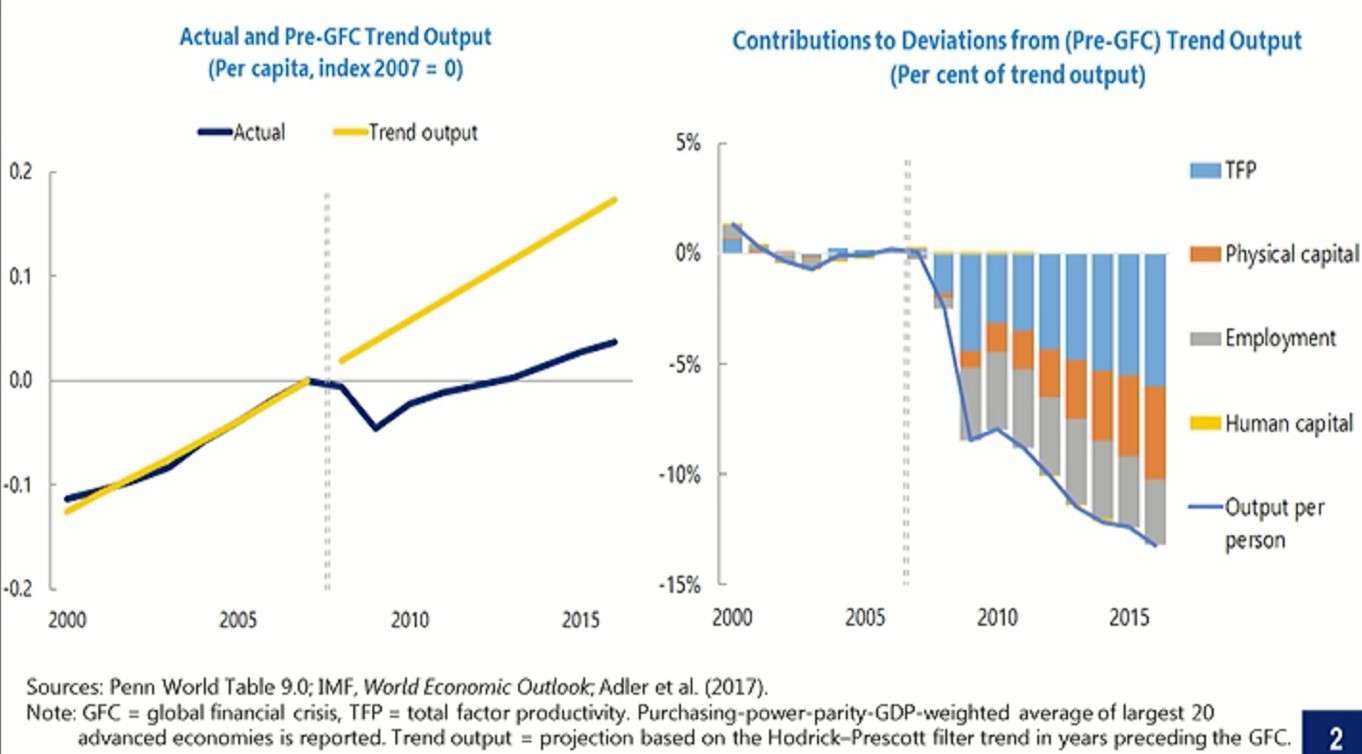

Gli Stati Uniti vantano il maggior numero di superstar o imprese alla frontiera globale della produttività, imprese la cui produttività cresce del 3,5% annuo, ovvero ai tassi dell’immediato dopoguerra, invece dello 0,3% al quale si è ridotta, in media, dopo la crisi finanziaria globale. Questo “fatto” può essere dovuto all’ isteresi nella crescita dovuta alla profondità della crisi, ma i canali attraverso i quali l’isteresi agisce, ovvero il trend di lungo periodo viene modificato dalla crisi, devono essere precisati.

Grafico su Trend Output e sue componenti dalla Global Financial Crisis (GFC)

A livello aggregato la produttività totale dei fattori (TFP) rallenta anche negli States: diverse spiegazioni sono state fornite del “paradosso della produttività”. C’è chi sostiene che i lavoratori espulsi dai settori più produttivi gonfiano i settori a più bassa produttività, servizi personali ad esempio. C’è chi ritiene che i bassi tassi d’interesse impediscano la riallocazione delle risorse impedendo l’uscita delle imprese zombie. C’è chi incolpa l’insufficiente misurazione del capitale intangibile come R&D, innovazione interna all’impresa, non solo brevetti.

C’è chi si attende una lunga transizione per l’utilizzo generalizzato delle nuove tecnologie, chi si concentra sugli ostacoli alla diffusione delle stesse. L’argomento della Conferenza deriva dal sospetto che l’indebolimento della pressione della concorrenza e la concentrazione del mercato, che si verifica da tempo negli Usa in molteplici settori, possano ridurre gli investimenti, l’innovazione e il naturale rinnovo delle imprese abbassando quindi la produttività e aumentando l’ineguaglianza dei redditi.

È importante la differente situazione negli Usa e in Europa. Negli States tutte le misure- di concentrazione del mercato, profittabilità e mark-up – sono cresciute e mostrano un aumento significativo del potere di mercato, seppure in gradi diversi, con i profitti che aumentano soprattutto nella finanza, tecnologia e servizi legati alle cure mediche. In Europa, nei 5 Paesi più importanti (Germania, Francia, UK, Italia, Spagna) la concentrazione dal 2010 non sembra cresciuta, ma i profitti sono cresciuti tra il 1995 e il 2016 e nel periodo più recente anche i mark-up. Questi trends, presi insieme, indicano un aumento significativo del potere di mercato, soprattutto negli Stati Uniti.

A sua volta, l’effetto macro di questo fenomeno può essere benigno se la causa è l’innovazione e l’aumento della produttività con la risultante dinamica winner-takes-all (or most). Perché ci si aspetta che le superstar mantengano la loro leadership tramite continua innovazione. Se invece la concentrazione è stata creata da acquisizioni anti-competitive, l’innovazione ne sarà limitata e regolamentazione e politiche per la concorrenza divengono necessarie. Per l’Europa c’è un’altra lezione dal paper di Duval (IMF). Usando dati a livello d’impresa nelle economie avanzate, il paper mostra il ruolo della politica monetaria nel sostegno all’investimento in capitale intangibile durante i periodi di recessione del ciclo.

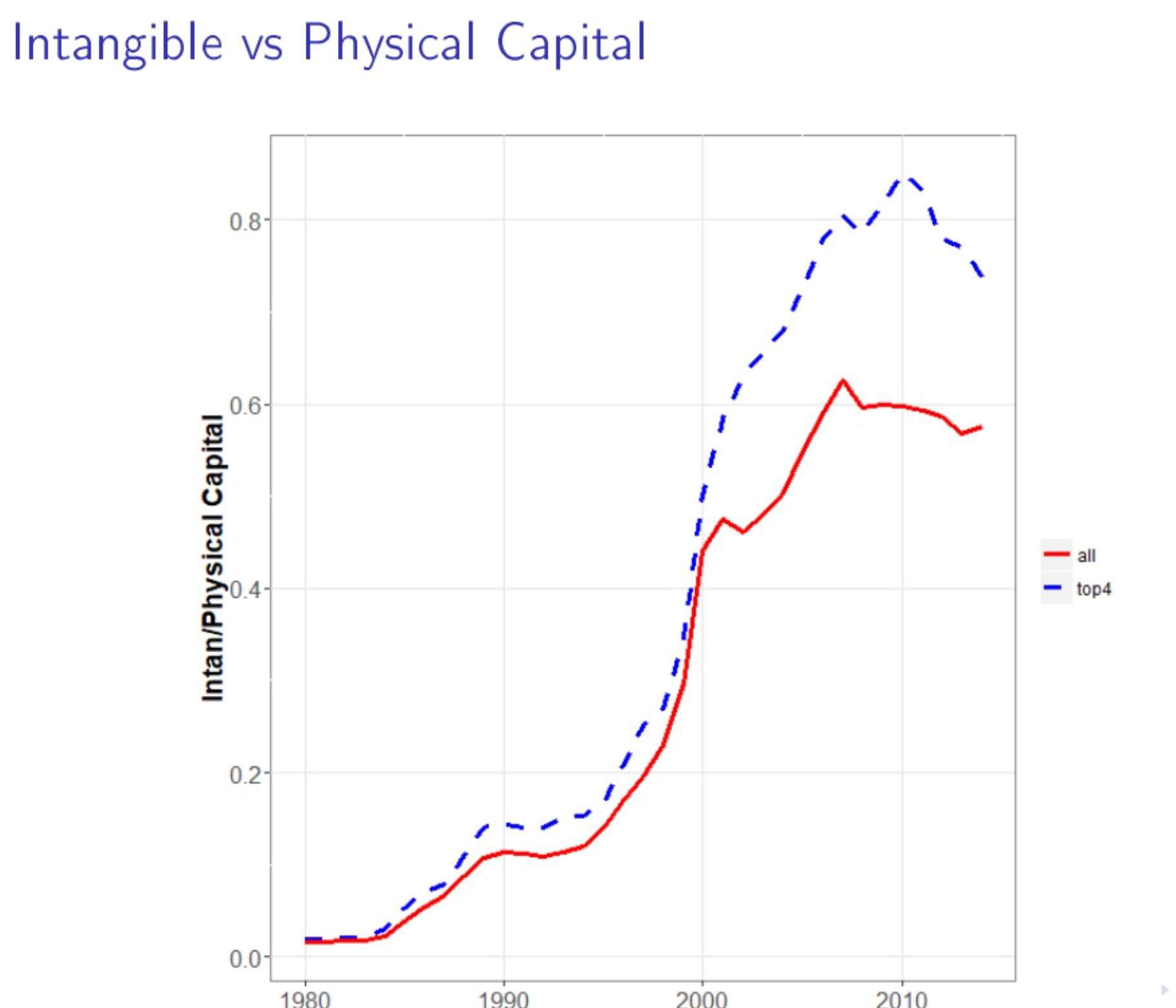

Da Aghion, Presentazione

Dopo la Grande Crisi finanziaria la caduta degli investimenti in capitale intangibile è stato molto più pronunciato della caduta nell’investimento del capitale fisico, in particolare per le imprese che si sono trovate più indebitate al momento della crisi. Di qui l’importanza di una politica anticiclica per evitare il credit crunch che si ripercuote soprattutto sull’investimento in capitale intangibile, che è quello che distingue le superstar tecnologiche. Politica fiscale per sostenere la produzione e politica monetaria per contrastare la stretta creditizia sono più necessarie in Europa per la maggiore concorrenza che riduce le rendite e i fondi di finanziamento interni per l’investimento. Scompare così la consueta alternativa tra riforme strutturali e politiche macroeconomiche di reflazione poiché entrambe sono necessarie all’investimento per l’innovazione.

Infine è da citare il caso Italia, studiato all’università di Chicago poiché l’Italia è il Paese che da maggior tempo è alle prese con produttività stagnante. Nel paper di Ufuk e Lotti tre database sono state considerate insieme per il periodo 1993-2014: (i) dati di bilancio a livello d’impresa (ii) dati della sicurezza sociale per I lavoratori (iii) dati sui brevetti dell’European Patent Office, (iv) il registro dei politici locali (v) dati sulle elezioni locali in Italia. I dati rivelano che le connessioni politiche a livello d’impresa sono numerose, in particolare tra le imprese maggiori, e che le industrie più “connesse” politicamente presentano la peggiore dinamica a livello d’impresa. Le imprese leader di mercato tendono ad assumere un politico piuttosto che innovare, in confronto ai loro concorrenti. Inoltre le connessioni politiche sono correlate a maggior durata dell’impresa e a crescita dell’occupazione e vendite della stessa, ma non della produttività.

A mo’ di conclusione ritorniamo ai principi teorici presentati da Aghion all’apertura della Conferenza: nel lungo termine la crescita è guidata dall’innovazione, che è a sua volta guidata dalla prospettiva di rendite e dalla distruzione creativa. Non c’è crescita se l’innovazione non spiazza le vecchie tecnologie. Ma non c’è investimento in innovazione se la politica monetaria e fiscale non riducono recessioni e strette creditizie.