INDICATORI REALI – «’Tis not in mortals to command success». Non è dell’uomo il comandar fortuna. Si legge nel Catone di Joseph Addison (1713). E il monito è venuto ad ammonire i mortali che credevano di vedere la luce in fondo al tunnel della pandemia da coronavirus, quando è spuntata la variante Omicron, che sembra mettere nuovi bastoni nella ruota della ripresa (e ci sono altre otto lettere dell’alfabeto greco antico prima di arrivare all’Omega…).

Ma la Omicron è davvero una disgrazia? La «legge delle conseguenze inattese» potrebbe colpire ancora e ci sono due argomenti – uno in atto e uno in potenza – che suggeriscono come la nuova variante potrebbe essere un blessing in disguise, una benedizione mascherata.

Il primo argomento è sotto gli occhi di tutti: in Italia e un po’ in tutto il mondo la paura dell’Omicron ha fatto novanta; cioè sono state accelerate le misure preventive (vaccinazioni a gogò), lenitive (farmaci anti-Covid) e punitive (limitazioni all’attività dei non vaccinati).

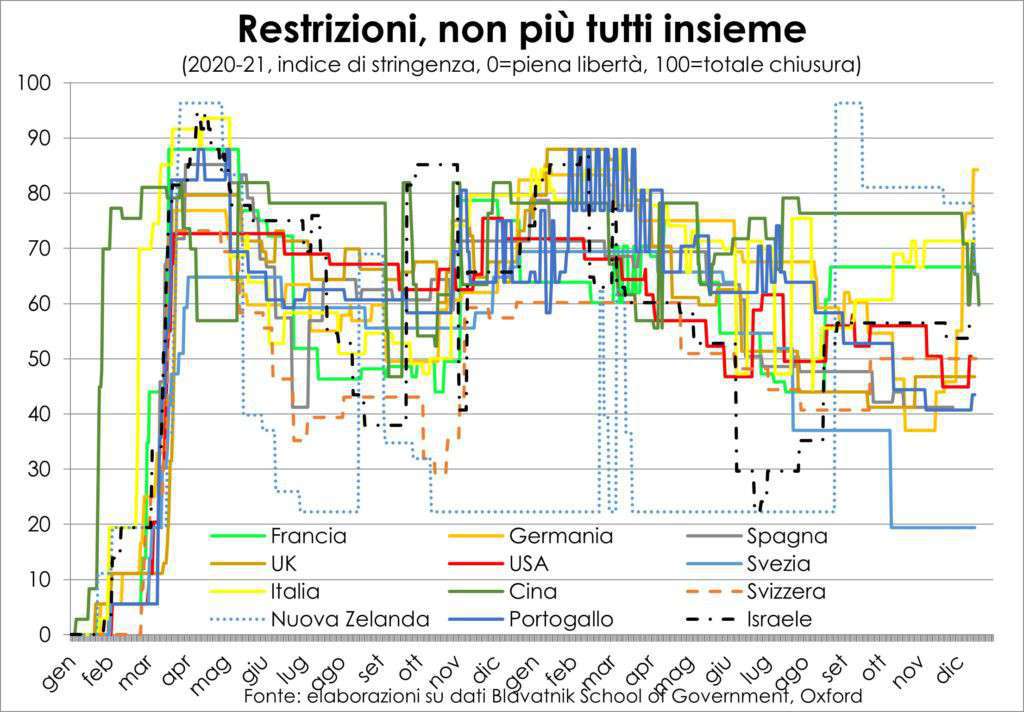

Tutto questo va a diminuire il rischio di nuove chiusure e a riaccendere la luce in fondo al tunnel. Ed è molto interessare come, in funzione delle vaccinazioni, sia aumentata la dispersione tra i paesi dei lockdown.

Il secondo argomento – in potenza, come detto – avanza l’audace ipotesi che l’Omicron possa essere quel che il medico avrebbe prescritto: una variante più contagiosa ma dagli esiti lievi fa ammalare, senza grandi conseguenze, più persone, che guariscono e poi conservano gli anticorpi (gli anticorpi dei guariti sono ‘migliori’ di quelli innescati dai vaccini). Così facendo si avvicina nel tempo il Sacro Calice dell’immunità di comunità (il termine «gregge» va bene per le pecore). Ma ripetiamo: questa seconda versione della benedizione mascherata attende conferma dai dati.

Nel frattempo, l’Omicron qualche danno l’ha fatto, inducendo cautela nelle decisioni di spesa e nelle attese dei mercati. Ma è probabile che queste cautele siano temporanee e che l’abbaiare dell’Omicron si riveli più serio del suo morso.

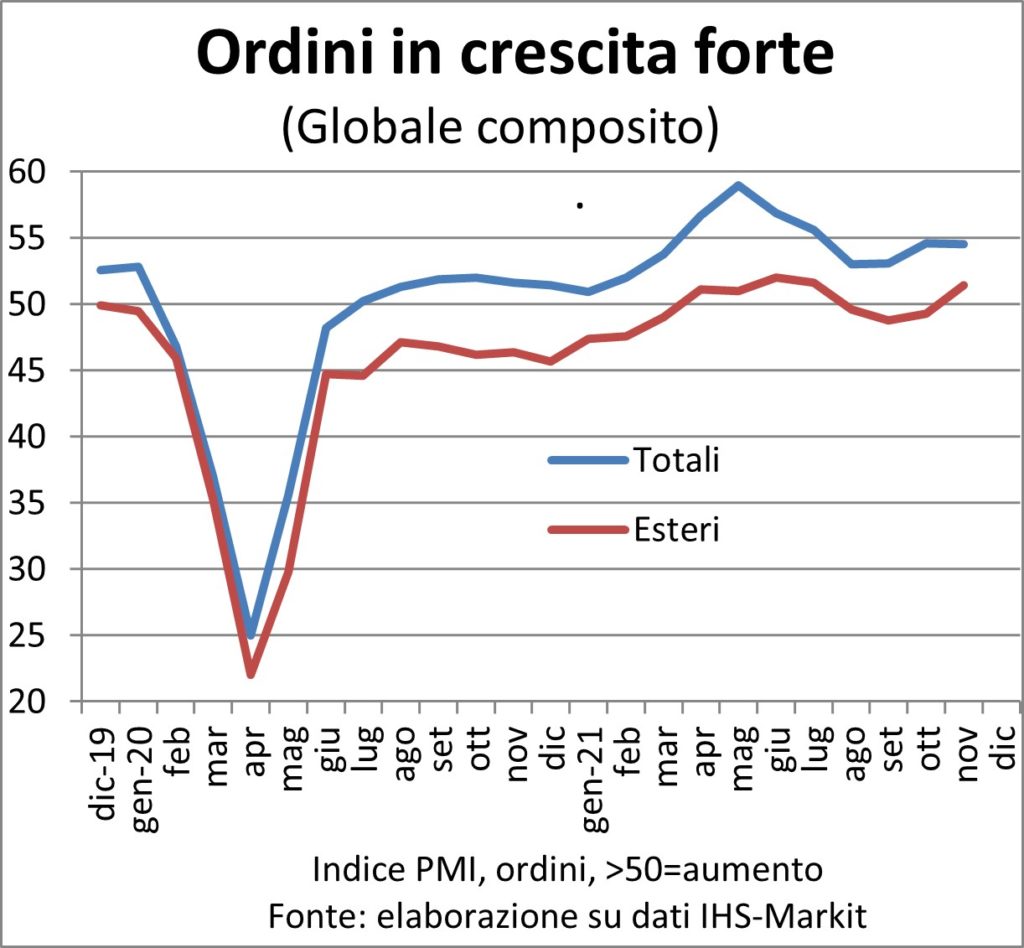

L’economia reale, quando è arrivata la nuova variante, stava già cavalcando la quarta ondata senza grandi conseguenze, giacché i dati di novembre non segnalavano conseguenze serie per l’abbrivio della ripresa.

D’altra parte, se solleviamo lo sguardo dagli affanni quotidiani e lo allunghiamo verso i prossimi trimestri e oltre il 2022, non possiamo che sottolineare le forze che sostengono e sosterranno l’aumento robusto della domanda. Anzitutto un eccesso di risparmio, corrente e cumulato, che fa aumentare i consumi (appena calino le restrizioni sociali) ben più dell’incremento dei redditi.

In secondo luogo, le tante ottime ragioni per lanciare gli investimenti al galoppo: i profitti copiosi, l’inadeguatezza della capacità produttiva rispetto agli ordini, l’innovazione tecnologica verde e digitale (che agisce sui prodotti non meno che sui processi), i massicci piani di investimento pubblico.

Ritornando ad abbassare lo sguardo sul presente, al buon andamento della ripresa ci sono due eccezioni, anzi tre. In negativo: la Germania, che ha sofferto di più del dilagare dei contagi; e la Cina, dove l’ossessione del Covid-zero e le crociate del presidente Xi contro gli eccessi del capitalismo stanno portando a un netto rallentamento dell’economia (naturalmente, ‘rallentamento in salsa cinese’: il Pil continuerà a crescere nel 2022 del 5% e passa).

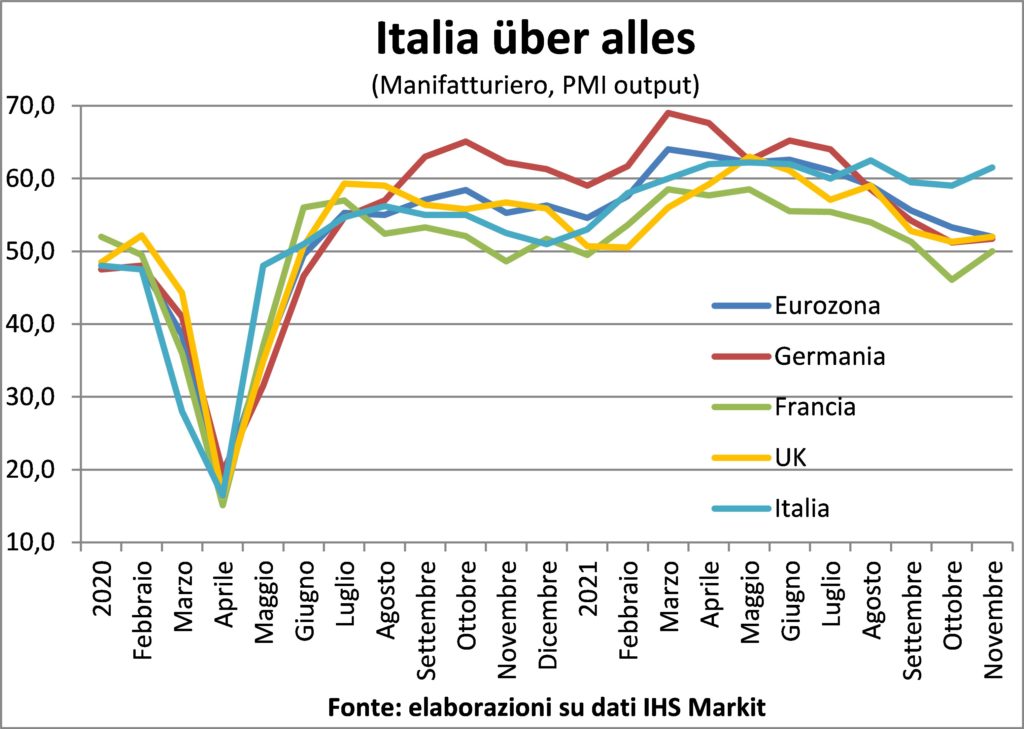

In positivo, l’eccezione è l’Italia: lo slancio della sua ripresa è più forte dell’atteso. I dati di novembre, sia per gli indici PMI che per il superindice della Commissione Ue, mostrano che il Paese è in testa al plotone delle economie avanzate. I numeri sul Pil italiano del terzo trimestre, oltre a essere buoni in quantità (+2,6% sul trimestre precedente, +3,9% sull’anno), sono buoni anche in qualità, con gli investimenti in macchinari (esclusi i mezzi di trasporto, giacché le auto soffrono ovunque per le note ragioni) che aumentano del 17,2% sull’anno e sorpassano ampiamente i livelli pre-Covid. Infine, l’export cresce più dei mercati di riferimento e di quanto la specializzazione del made in Italy giustificherebbero.

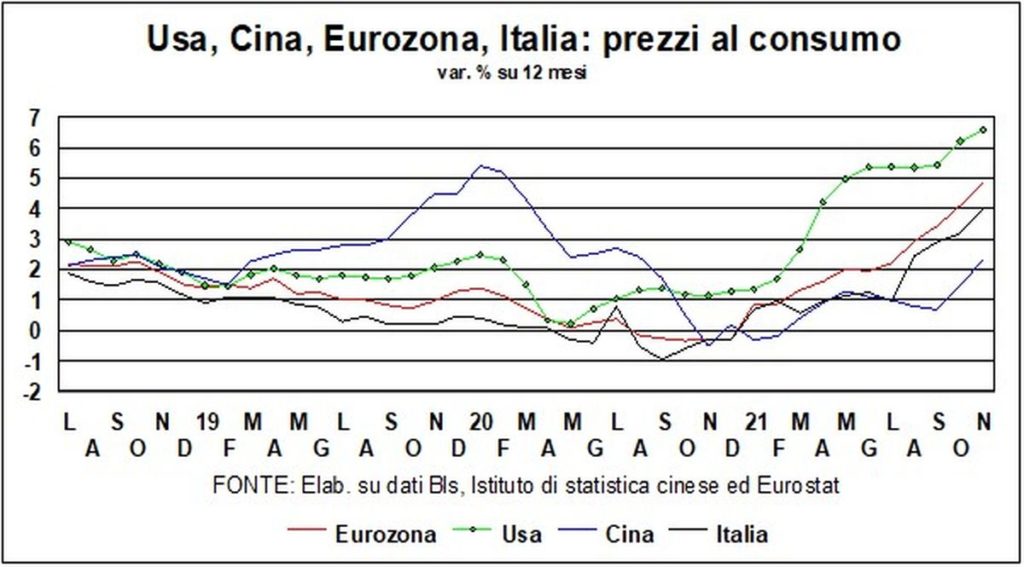

L’altro peso massimo della congiuntura e della struttura economica mondiale, gli Stati Uniti, ha visto una ripresa dei contagi, anche se meno forte rispetto all’Europa. Ma i dati economici continuano a essere ottimi. Certo, qualche tacca al potere d’acquisto causata dall’inflazione c’è: ma un aumento dei prezzi al consumo del 6,8% sull’anno non ha impedito il galoppo delle vendite al dettaglio. L’infaticabile consumatore americano non si è smentito, e quelle vendite aumentano del 15% sull’anno, anche al netto di auto e benzina.

INFLAZIONE – Chi di prezzo ferisce, di prezzo perisce. L’adattamento profano del detto latino, che risale alla frase di Gesù nell’Orto di Getsemani (benché solo Matteo l’abbia riportata), non pare intimorire chi fa oggi lievitare i prezzi alla produzione e al consumo. Eppure, contiene due verità, anzi tre.

La prima verità è che molte imprese hanno talmente perso dimestichezza con l’aumento dei propri listini che neppure sanno come attuare un’eventuale intenzione di effettuarla. E ciò non solo nella Germania culla della stabilità monetaria, ma anche in Italia, che negli anni 70 e 80 del secolo scorso si sarebbe meritata il cucchiaio di legno, trofeo che nel Torneo delle Sei Nazioni di rugby spetta a chi arriva ultimo (di solito, purtroppo, il quindici azzurro).

La seconda verità è che, anche se sapessero come fare, tantissimi imprenditori preferiscono premiare la fedeltà della clientela mantenendo i prezzi invariati. Anche perché sono coscienti che dopo il bello viene il brutto, ossia la riduzione dei listini da pressione competitiva. Conviene allora tenere i prezzi stabili, che fanno da stella polare in un mercato dove fanno aggio la qualità e il servizio ai compratori.

La terza, ma non meno importante verità, è che il trend dei prezzi dei beni industriali è da molto tempo calante. Per le varie ragioni elencate più volte dalle Lancette, ma conviene ripetere per chi si fa ancora incantare dalle sirene monetariste: la globalizzazione ha messo i lavoratori dei paesi avanzati in concorrenza con quelli emergenti; le nuove tecnologie permettono di trasferire ovunque la produzione e portano a innalzare la produttività; i sindacati, continuando a difendere gli insider del mercato del lavoro e i pensionati, hanno perso rilevanza; la prevalenza dei servizi nei consumi fa sì che siamo più propensi a spendere al ristorante senza patemi mentre facciamo le pulci a chi ci vende un prodotto manufatto; le vendite on-line hanno azzerato l’asimmetria informativa a favore dei produttori; il prevalere della grande distribuzione organizzata comprime i margini dei fornitori; le carenze di offerta verranno colmate dall’aumento dell’offerta stessa. E nel mercato di molte materie prime ciò si sta già osservando.

Perciò riteniamo che l’inflazione non solo tornerà presto a calare ma, in assenza di spirali con i salari, diverrà per alcuni prodotti nuovamente negativa. Allora, vuol dire che l’inflazione è una ‘tigre di carta’? No, per adesso la tigre ruggisce; ma l’anno prossimo miagolerà.

E il 13 dicembre la riunione straordinaria dei Ministri delle Finanze del G7 annuncia al Mondo che la marcatura sull’aumento dei prezzi sarà stretta; anche se è difficile immaginare come, visto che l’unica vera arma, ossia politiche di bilancio meno espansive, sarebbe una sorta di harakiri. Ma in economia le parole, se credibili, contano quanto le azioni.

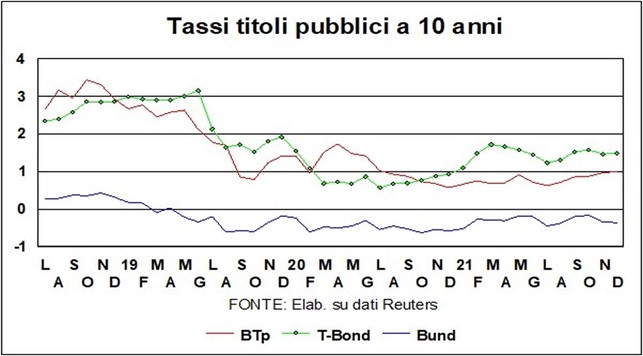

TASSI E VALUTE – Nello spazio di due mesi il tasso d’inflazione negli Usa è balzato dal 5,4% al 6,8%. Abbastanza, sembra, perché i vigilantes del mercato obbligazionario corressero a vendere e a richiedere rendimenti più elevati. Macché: i tassi del T-Bond a 10 anni sono rimasti attaccati, come l’edera tenace, all’incirca al livello di prima.

Un mese fa avevamo menzionato James Carville, un consigliere dell’allora Presidente Bill Clinton, che confessò: in caso di reincarnazione, vorrei diventare il Bond market così da poter «intimidire chiunque». Ma in questo caso il Bond market si è fatto intimidire.

A che cosa è dovuta questa sua olimpica calma? Certamente non agli acquisti della Fed, che invece sono in via di riduzione. Sembra che i famosi vigilantes siano convinti che l’inflazione rientrerà, e non è quindi il caso di chiedere rendimenti per 10 anni basati su una dinamica dei prezzi elevata quando questa è destinata a rientrare. Certamente, anche i timori per l’Omicron hanno giocato: virus e restrizioni potrebbero rallentare l’economia e i tassi a lunga ne soffrirebbero.

La stessa cosa si può dire per i Bund e i BTp: anche sopra e sotto le Alpi l’inflazione si è accesa, pur se non ai livelli Usa. E in Europa i tassi non se ne sono curati: anch’essi non sono praticamente variati. Su questa sponda dell’Atlantico, insomma, i mercati credono alla temporaneità delle spinte inflazionistiche e, come in America, quarta ondata+Omicron hanno giocato un ruolo nella bonaccia dei tassi.

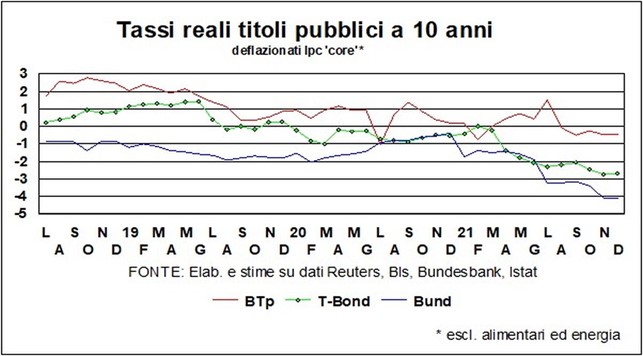

La quale bonaccia, con l’inflazione in aumento, ha schiacciato ancor di più i tassi reali in territorio negativo. I risparmiatori non saranno contenti, ma i prenditori di fondi apprezzano. Tutti i modelli econometrici dicono che, quando i tassi scendono, il danno per i risparmiatori è minore del vantaggio che l’economia riceve per gli investimenti (abitazioni, capannoni, macchinari, scorte…) e le vendite a rate.

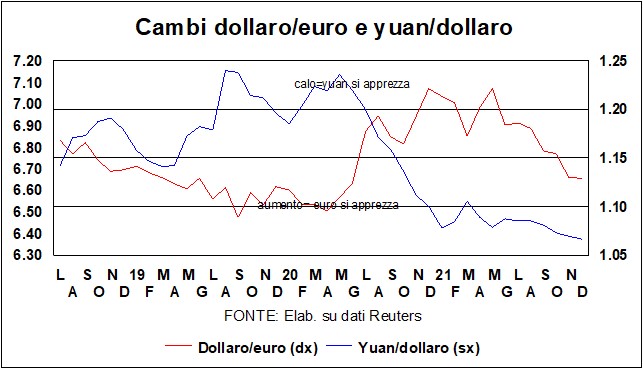

Nei mercati valutari la novità del giorno è lo yuan. La moneta cinese ha continuato ad apprezzarsi rispetto al dollaro, ed è ai livelli massimi da tre anni. Rispetto ai minimi dell’anno scorso si è rivalutata dell’11%; del 12% contro l’euro, arrivando ai livelli più alti dal 2015. Il suo andamento non sembra coerente con il rallentamento dell’economia cinese e con i timori e tremori finanziari interni legati al caso Evergrande (ma non solo).

Potrebbe essere coerente con il conto capitale della bilancia dei pagamenti, che registra afflussi dall’estero. O semplicemente (con la Cina non si sa mai) con la volontà di flettere i muscoli valutari, oltre a quelli militari, senza dimenticare le vanterie del Presidente Xi, che dice che la Cina è una democrazia «diversa».

Continuerà l’apprezzamento della moneta cinese? È vero che la crescente sofisticazione dell’apparato produttivo fa sì che la competitività-prezzo, in quanto influenzata dal cambio, sia meno importante di prima. Ma è anche vero che la Cina – fabbrica del mondo – ha tratto i suoi imponenti surplus commerciali da una miriade di prodotti dove la competitività-prezzo è ancora importante, e le autorità non vorranno mettere a repentaglio questa fonte di guadagni.

Il dollaro ha sì perso terreno con lo yuan, ma lo ha guadagnato con l’euro, per le ragioni già citate: muscoli dell’economia e differenziale dei tassi reali a lunga che continua ad aumentare. Questi fattori, uniti al fatto che gli annunci della Fed indicano tempi più brevi, rispetto a quelli della Bce, per quanto riguarda una postura meno espansiva della politica monetaria, fanno pensare che il dollaro continuerà a essere relativamente forte.

Sui mercati azionari non c’è molto da dire. La correzione è sempre dietro l’angolo e molto dipende, nel breve periodo, dall’Omicron e dintorni. Ma nel periodo meno breve l’investimento azionario continua a essere in cima alla lista dell’allocazione del risparmio: un portafoglio ben temperato ha nelle azioni la quota più grossa, ed è giusto che sia così.

Sugli investimenti alternativi, come le criptovalute, c’è ancor meno da dire: le ultime settimane hanno confermato l’insana volatilità di questi strumenti. Non siamo esperti di analisi tecniche, ma, se avessimo Bitcoin nel portafoglio (la possibilità è remotissima), guardando al grafico dei prezzi saremmo sanamente preoccupati.

Lancette illuminanti quelle di Galimberti e Paolazzi, come sempre, fin dai tempi del Sole24h.

Detto ciò, essendo io seduto sulla riva del risparmio e non dei produttori, soffro di (spero temporanea) inquietudine.

Fino a sei mesi fa a fronte di tasso di remunerazione zero (per la quota liquida o quasi risk free) vedevo inflazione zero o poco più.

Poteva andare.

Ora sto in un intervallo temporale (una finestra di inopportunità!) in cui l’inflazione galoppa e la mia banca centrale non fa una piega sui tassi.

E’, penso, certa della natura transitoria del fenomeno ( Galimberti e Paolazzi corroborano da par loro questa convinzione).

Ma ahimè, il mio particulare ora soffre: tasso remunerazione zero, inflazione 3,6%!

Attendo risveglio dell’offerta globale.