Indicatori reali

L’impatto sulla ripresa dell’Omicron, in Italia e fuori, è stato più forte dell’atteso. Anche perché si è sommato ad altri ostacoli: rialzi ulteriori dei prezzi delle materie prime, specie energetiche; catene del valore con colli di bottiglia che si allungano; scarsità di lavoratori; transizione verso l’auto elettrica; salari reali decurtati dall’aumento del costo della vita. Ce ne sarebbe stato abbastanza per abbattere un ippopotamo (bestia assai più temibile e resistente dell’elefante).

Invece, l’economia ha retto e gli indici anticipatori prevedono la continuazione della crescita; seppure con minor slancio, visto che un po’ ovunque sono stati raggiunti se non superati i valori prepandemici.

Riguardo alla Sars-CoV-19, la sua diffusione è in chiaro rallentamento, in Italia, in Europa e specialmente negli Stati Uniti. E dappertutto si va verso un netto allentamento delle restrizioni, con conseguente diminuzione delle assenze dei lavoratori quarantenati.

La Germania, economia perno del Vecchio continente, sta soffrendo più delle altre, perché più delle altre risente degli intoppi della logistica (avendo optato per essere una bazaar economy) e con un peso dell’automotive. Che è un multiplo elevato di quello nelle altre. A proposito: per alleviare la caduta occupazionale della morte della motorizzazione endotermica, la Germania internalizzerà un po’ di produzioni. Prendendo così anche il piccione di ridurre la dipendenza dalla logistica. A buon intenditor… Comunque, gli indici di fiducia Zew e Ifo sono risaliti a gennaio.

L’economia americana non dà segni di stanchezza. Il risparmio accumulato e in accumulazione (al 7,9% del reddito è alto rispetto alla media storica) fa sì che le spese personali possano aumentare anche se i redditi disponibili reali cadono (-2,3% da luglio a dicembre). Negli ultimi due mesi tali spese sono sì scese (-1,2% reale cumulato), ma è difficile desumerne una minor voglia di consumi, risentendo esse delle (auto)restrizioni anti-contagio e della mancanza degli oggetti del desiderio (autovetture ed elettronica), per carenza di microchip. Una carenza che durerà a lungo, perché la domanda continuerà ad aumentare esponenzialmente.

In Cina l’impatto dell’Omicron è stato forte, ma in un senso differente. La velleitaria e risoluta politica di ‘zero-Covid’ sta intralciando produzione e consumi più del previsto, e gli indici PMI sono scesi verso il livello 50, che vuol dire: le cose non vanno né meglio né peggio di prima. Fortunatamente, per la Cina, il ‘prima’ non era poi tanto male…

Torniamo all’Italia. La soluzione della crisi quirinalizia ci ha restituito la squadra che, fin da un anno fa, prometteva di rimettere l’Italia su quel sentiero di crescita che aveva da troppo tempo abbandonato. La promessa, malgrado tutto, è stata finora mantenuta, e il ritorno del Dream Team ci rassicura sul futuro. Un futuro, peraltro, sul quale pesano una sfida (la messa in atto del PNRR) e tre incognite, due economiche e una geopolitica. La prima è l’inflazione – se ne parlerà più avanti – e in particolare i prezzi dell’energia. La seconda incognita sta nei segnali, sempre più diffusi, di un rialzo dei tassi (di nuovo, se ne riparlerà dopo).

La terza e scomoda incognita sta nei timori e tremori legati all’Ucraina. La Russia, sotto accusa dall’Occidente, cerca sponde sulla Cina, e ammassa truppe sui confini. Usa e Gran Bretagna mandano armi in Ucraina e minacciano Putin di sanzioni. C’è da preoccuparsi? L’invasione non conviene a nessuno, e la diplomazia ha molte cartucce nella valigia diplomatica. I mercati, che sanno prender la misura dei galli nel pollaio, ritengono che gli imperativi della Realpolitik ricuciranno gli strappi della geopolitica.

Ma c’è un’altra questione che va guardata dritta negli occhi, non per esorcizzarla ma per risolverla: l’Italia non è una nazione avvezza a ben figurare di fronte alle sfide sistemiche, dove il privato e il pubblico sono alleati e uniscono gli sforzi. Campanilismi, gelosie, personalismi, difesa di orticelli fanno sì che spesso il gioco sia quello di evitare che qualcuno primeggi, piuttosto che fare in modo che la nazione vinca. Declino demografico, transizione energetica, difesa dell’ambiente, digitalizzazione, trazione elettrica sono, appunto, sfide sistemiche. Per questo era fondamentale che il Dream Team fosse confermato: nessuno fa miracoli, ma se qualcuno potesse farli molto assomiglierebbe a chi oggi è al timone del Paese.

Inflazione

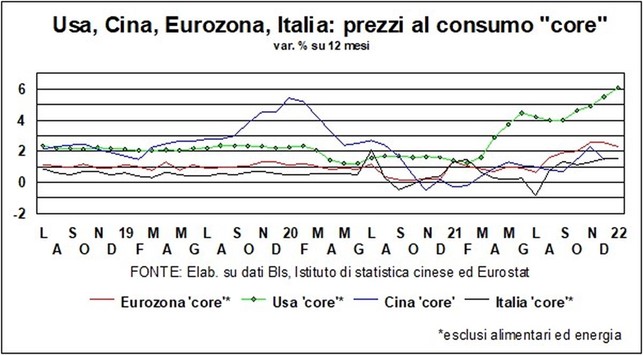

Non c’è nulla di più definitivo del provvisorio. Le lancette dell’economia hanno forse tenuto poco in considerazione questo saggio detto popolare. E sono state sorprese per la persistenza e intensità dell’aumento dei prezzi al consumo almeno quanto i banchieri centrali, i mercati finanziari e i previsori. Questi ultimi, come un sol uomo, confermano che detta inflazione sarà domata nel corso di quest’anno. Solo wishful-thinking per incapacità di ammettere un errore?

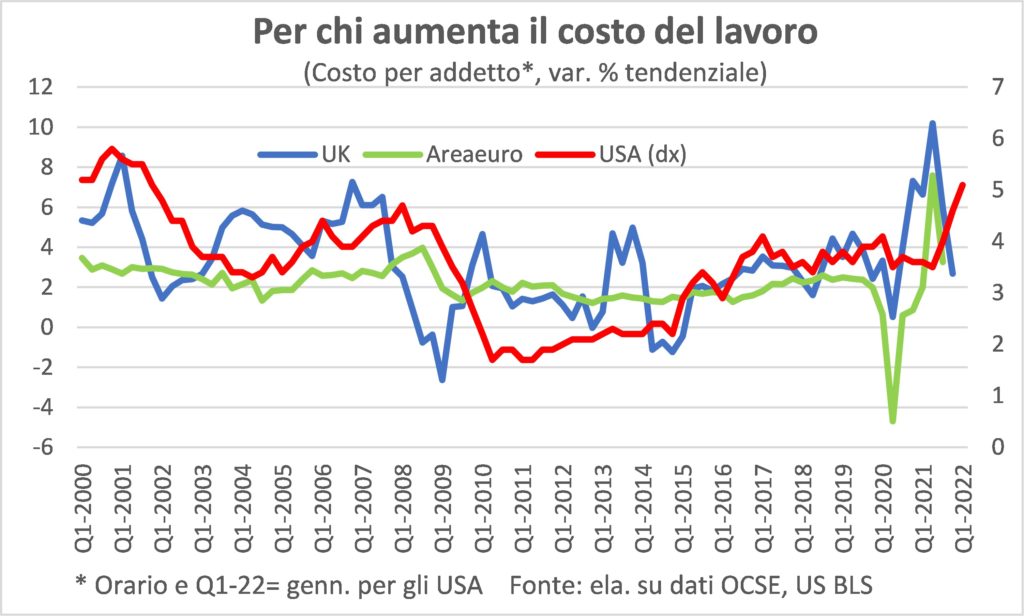

Più volte Le lancette hanno ribadito che l’inflazione inizia a esserci quando tutti i prezzi aumentano. Tutti e specialmente uno, quello del lavoro. E quindi all’andamento di quel prezzo occorre guardare per capire se è vera inflazione. Ebbene, sulla base di questo parametro qualche parvenza di inflazione inizia ad apparire negli USA, non in UK ed Area-euro.

Tuttavia, un corollario del detto citato all’inizio è che più una cosa dura nel tempo più diventa, appunto, durevole. Nel senso, che delle due l’una: o la temperatura dei prezzi si abbassa o quella dei salari si alza. E a giudicare dall’andamento delle quotazioni delle materie prime è più la seconda che la prima. Infatti, il sistema contrattuale europeo fa sì che le dinamiche retributive reagiscano con ritardo alle spinte verso l’alto che vengono dall’inflazione importata, dovuta ai rincari degli input primari.

Certo, si può sempre dare il caso che si accetti l’inevitabile conseguenza che il peggioramento delle ragioni di scambio comporta: l’impoverimento di tutto il sistema, perché si incassa meno per unità di export rispetto a quanti si paghi un’unità di import. Ma questa accettazione è più difficile quando i lavoratori non si trovano. E le imprese sono piene di ordini e non possono permettere interruzioni per sciopero delle produzioni, se non dovendo pagare penali contrattualmente fissate.

Inoltre, il carovita taglieggia i consumatori e frena sia la ripresa sia la resilienza che tutte le politiche si sono prefissate come obiettivo.

Dunque? L’unica strada per i governi è quella di calmierare le bollette dei rincari per le famiglie. Non è una soluzione definitiva e funziona se e solo se nel frattempo l’offerta di commodity si adegua alla domanda, facendo diminuirne i corsi. Ma abbiamo imparato in questi anni che non esiste il migliore dei mondi possibile e, come ci ha insegnato Quinto Fabio Massimo, è importante anche in politica economica guadagnare tempo per lasciare che l’economia si aggiusti in modo da avvicinarsi all’ideale inesistente.

Tassi e valute

L’inflazione, che sia o meno temporanea, ha raggiunto livelli tali da impensierire le Banche centrali. Il livello di ‘impensierimento’ è in presa diretta col livello di inflazione: la prima a preoccuparsi è stata la Federal Reserve (inflazione al 7,5% a gennaio 2022) che ha annunciato, a partire dal mese prossimo, una serie di aumenti del tasso-guida; la seconda è stata la Bank of England (inflazione al 5,4% a dicembre), che è già passata all’azione, e ha aumentato due volte i tassi, a fine dicembre e a fine gennaio; la terza è stata la Bce (inflazione al 5,1% a gennaio 2022): ha cambiato di opinione e non esclude aumenti dei tassi già quest’anno (prima li escludeva fino all’anno prossimo).

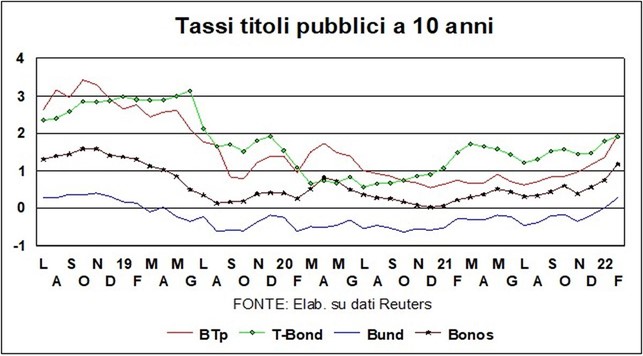

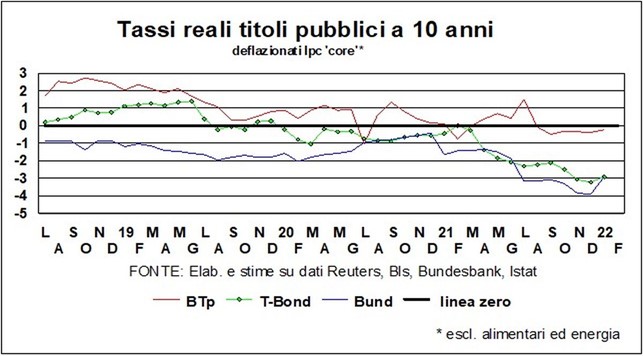

La recente corale risalita dei tassi (nella quale si è distinto il BTp – vedi grafico) configura un salutare monito: i tassi di interesse non sono bassi per sempre, e possono salire, come prima erano scesi. Ed erano scesi molto: fra economia debole e deflazione, le Banche centrali, smentendo la fama di gente in doppiopetto poco propensa alle avventure, si erano, appunto, avventurati nelle terre incognite dei tassi a zero.

E anche quando avevano urtato il famoso ‘zero lower bound’, il confine dei tassi a zero, avevano in qualche caso allegramente deciso di andare sotto, varcando quelle ‘colonne d’Ercole’. Per molto tempo il tasso guida in alcuni Paesi è andato, sia pure di poco, sotto zero (per esempio, ancora oggi per la Bce il tasso sulla ‘deposit facility’ è di -0,50%).

I risparmiatori, naturalmente, non erano contenti: fino a non molti giorni fa chiunque volesse un investimento supersicuro, come i Bund a 10 anni, doveva rassegnarsi a vedere il suo capitale eroso con l’andare del tempo, dato che il Tesoro tedesco, invece di pagare un interesse, riduceva, grazie al tasso negativo, il capitale che un giorno avrebbe restituito. A differenza dei risparmiatori, i prenditori di fondi, invece, erano contenti: rimane negli annali bancari il caso di una banca commerciale danese, che arrivò ad offrire ai mutuatari un tasso negativo.

Con tali precedenti, i tassi superbassi si erano andati solidamente innestando nel Dna finanziario di prenditori e prestatori di fondi. E si capisce come oggi il passaggio, per i Bund, dal sotto zero a un tasso – udite, udite!… – del +0,25-0,30% possa essere vissuto come una svolta epocale. Ma quel che sta succedendo è una ‘normalizzazione’ (copyright Madame Lagarde): vuol dire che si sta tornando alla normalità. Una normalità dalla quale ci eravamo troppo discosti.

Un banchiere centrale di vent’anni fa, cui fosse comunicato che, a fronte di tassi di inflazione del 5-7%, le Banche centrali decidono di alzare i tassi-guida e portarli allo 0,25-0,50%, si stropiccerebbe gli occhi e non crederebbe alle sue orecchie. Si parla di falchi e di colombe. Ma questa risposta della politica monetaria è un colombaio, anche se molti credono che la politica monetaria in giro per il mondo abbia virato verso la falconeria.

Ci sono due regole per un’economia in condizioni ‘normali’: la prima vuole che in un’economia che sia, come il clavicembalo, ‘ben temperata’, il tasso di interesse sia quanto meno eguale al tasso di inflazione; la seconda, vuole che il tasso di interesse reale sia più o meno eguale al tasso di crescita del Pil reale. Ebbene, ambedue queste regole, nelle circostanze attuali, sono clamorosamente violate: il tasso di interesse è di molto al di sotto del tasso di inflazione, e il tasso di crescita dell’economia – largamente positivo – è molto al di sopra del tasso di interesse reale – largamente negativo.

La clamorosa violazione delle due regole si spiega col fatto che l’inflazione in corso viene (correttamente) considerata come temporanea. E non sono solo le Banche centrali – la Fed come la Bce – a giudicarla tale. È significativo come nel Kommentariat economico nessuno si sia azzardato a dire che l’inflazione di oggi è stata causata dall’immane creazione di moneta degli ultimi due anni.

Tutti coloro che avevano criticato la politica superespansiva delle Banche centrali, affermando che avrebbe causato inflazione, tacciono. Eppure, sarebbe questo il momento di dire: vedete, i fatti ci hanno dato ragione! Se non lo fanno è perché anche loro vedono l’impennata dei prezzi come transitoria, una discrasia fra domanda e offerta dovuta agli impatti pandemici su produzione e logistica.

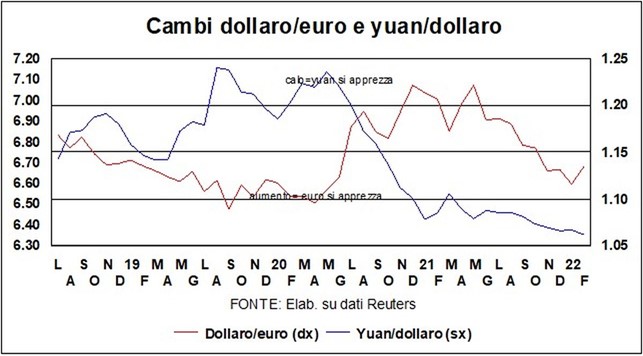

Nei mercati valutari, il dollaro si è distinto per alti e bassi, passando da 1,116 di fine gennaio a oltre 1,14 contro euro per poi cedere qualcosa. Difficile dire se il rafforzamento – che dura da metà 2021 – è giunto alla fine. Ma i fondamentali – sia quelli dell’economia reale che quelli del contrasto al virus che quelli della politica monetaria – militano ancora a favore del biglietto verde. La volatilità del dollaro si è riflessa anche nei confronti dello yuan (la forchetta, fra fine gennaio ed oggi, va da 6,32 a 6,36), ma la tendenza della moneta cinese verso un lento apprezzamento rimane intatta.

Sui mercati azionari, l’angosciosa domanda è quella di sempre: è arrivata la correzione? Sì e no, ma più no che sì. Dipende dagli indici. Se poniamo l’asticella della correzione al -10% e confrontiamo i livelli degli ultimi giorni con i massimi delle ultime 52 settimane, sul podio (si fa per dire) sale la Cina: -22% per il CSI 300, affiancata dal Nasdaq (-15%) e dal Nikkei (-10%). Ma l’S&P500 ha lasciato sul campo l’8%, il DAX di Francoforte il 5%, e, nel nostro piccolo, l’FTSE MIB ha ceduto poco meno del DAX.

Comunque, come detto più volte, le Borse hanno le spalle larghe, e, digerito il boccone amaro del rialzo dei tassi, rimangono il luogo privilegiato degli investimenti a lungo termine. Il proverbiale ‘dentista belga’, che si chiede dove mettere i suoi risparmi, frutto di innumeri e costose (per i pazienti) cure canalari, ha oggi la scelta: comprare un titolo del Tesoro belga che gli frutta per 10 anni lo 0,73%, o mettere la stessa somma in Borsa, confidando che al termine dei 10 anni il gruzzolo – dividendi inclusi – sarà salito di più del 7,3%. Noi non avremmo dubbi.

Bisogna ripetere, in ogni caso, che quel che sta accadendo è una normalizzazione della politica monetaria, non un cambiamento di segno, come ha detto bene (una volta tanto) Madame Lagarde.