INDICATORI REALI

La temperie attuale dell’economia può essere definita, usando le parole di Winston Churchill a proposito della Russia, «un puzzle, incartato in un mistero, all’interno di un enigma».

In effetti, le correnti e le controcorrenti sono tante e vorticose. In America, due trimestri di crescita sottozero non hanno impedito una forte crescita degli occupati, il che implica una strana caduta della produttività… Le Banche centrali fanno salire i tassi-guida e vorrebbero condizioni finanziarie più strette per frenare la domanda, ma i mercati non si preoccupano. E se salgono i tassi-guida, scendono invece i tassi di mercato. È un duello degno della Sfida all’O.K. Corral.

Nei mercati del lavoro – sulle due sponde dell’Atlantico – le imprese, grandi e piccole, fanno fatica a trovare lavoratori.

Forse perché c’è stata la Great Resignation (l’ondata di dimissioni), ossia una moltitudine di persone si è ritirata dal lavoro, avendo nella pandemia riconsiderato la scala dei valori? Ma c’è chi dice che con il rallentamento dell’economia arriverà il Great Sacking (l’ondata di licenziamenti), mentre coloro che si erano tirati fuori dalla forza-lavoro andranno a soffrire di un Great Regret (il Grande pentimento).

Infatti, l’erosione del potere d’acquisto delle loro rendite previdenziali costringerà molti a rimettersi a lavorare. Rispetto a un’inflazione attesa, fino a 18 mesi fa, attorno al 2% l’anno, l’accelerazione del costo della vita si è portata via stabilmente dieci punti di reddito reale, più di una mensilità; e altri ne sottrarrà prima di essere ricondotta, quando sarà ricondotta, dalle Banche centrali all’ovile della stabilità monetaria.

Un’altra più diretta e semplice spiegazione della scarsità di lavoratori nell’abbondanza di opportunità di impiego è la ricomposizione degli occupati tra i diversi settori rispetto a prima della pandemia. Per esempio, negli USA, dove il numero totale degli occupati è tornato ai valori del febbraio 2020, nell’insieme di alcuni comparti del terziario i dipendenti sono due milioni in meno, compensati da due milioni in più in altri comparti, anche nel secondario; cosicché i primi comparti non riescono a far tornare l’attività com’era prima della pandemia, a meno di attrarre le persone con incoraggianti aumenti salariali, e i secondi comparti vedono ora rarefarsi l’offerta di lavoro sia perché la disoccupazione è ai minimi sia perché le persone vanno dove gli dice il portafoglio. A meno che non siano incentivate a rimanere con contro-offerte retributive.

Questa rincorsa salari-salari è il portato di un mercato del lavoro molto tirato: 1,8 nuove possibilità di impiego per ogni disoccupato. Con implicazioni per l’inflazione, di cui parleremo dopo, ma anche per l’espansione dell’economia.

Perché, tra i misteri citati all’inizio, c’è quello di un’economia che frena per ristrettezze dell’offerta. Se mancano lavoratori, microchip, acciaio o altri input, gli ingranaggi del ciclo non possono che rallentare al di sotto della velocità a cui la domanda consentirebbe loro di girare. E la stessa domanda viene ingessata dalla carenza di offerta: chi ha ordinato un macchinario e deve aspettare più del solito per la consegna, non può alzare la produzione e l’occupazione secondo i piani, e questo riduce la crescita del reddito e della domanda stessa. Ma non dei prezzi…

Oppure, per fare un esempio più familiare, chi ha commissionato un’autovettura e l’avrà fra un anno, nel frattempo non ne acquista un’altra. In altre parole, è come se per un certo ammontare la domanda fosse diluita, per cause legate alla carenza di offerta, su un lasso di tempo più lungo: giacché l’aumento per unità di tempo è il tasso di crescita, ecco che questo diminuisce perché non c’è offerta.

Questi intralci rendono difficile la lettura di molti indicatori, come le immatricolazioni di autovetture. Stanno scendendo perché le persone domandano meno automobili o perché le imprese non riescono ad aumentare la produzione? Per esempio, in Italia la forte diminuzione di giugno della produzione di autovetture ha contribuito per circa un terzo alla flessione dell’indice generale, ed è spiegata anche dalla mancanza di microchip.

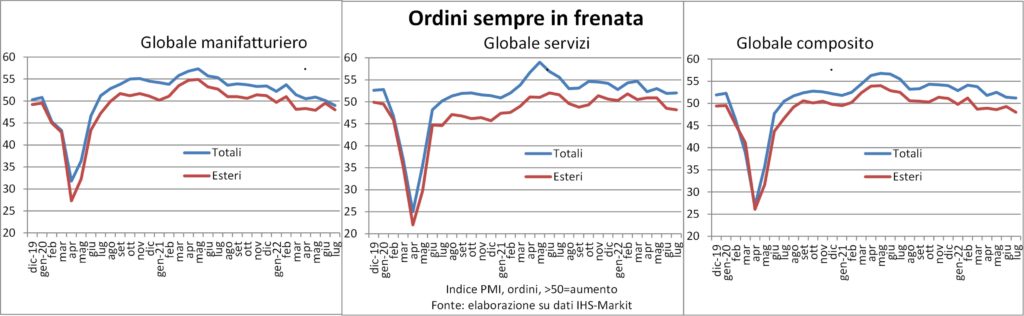

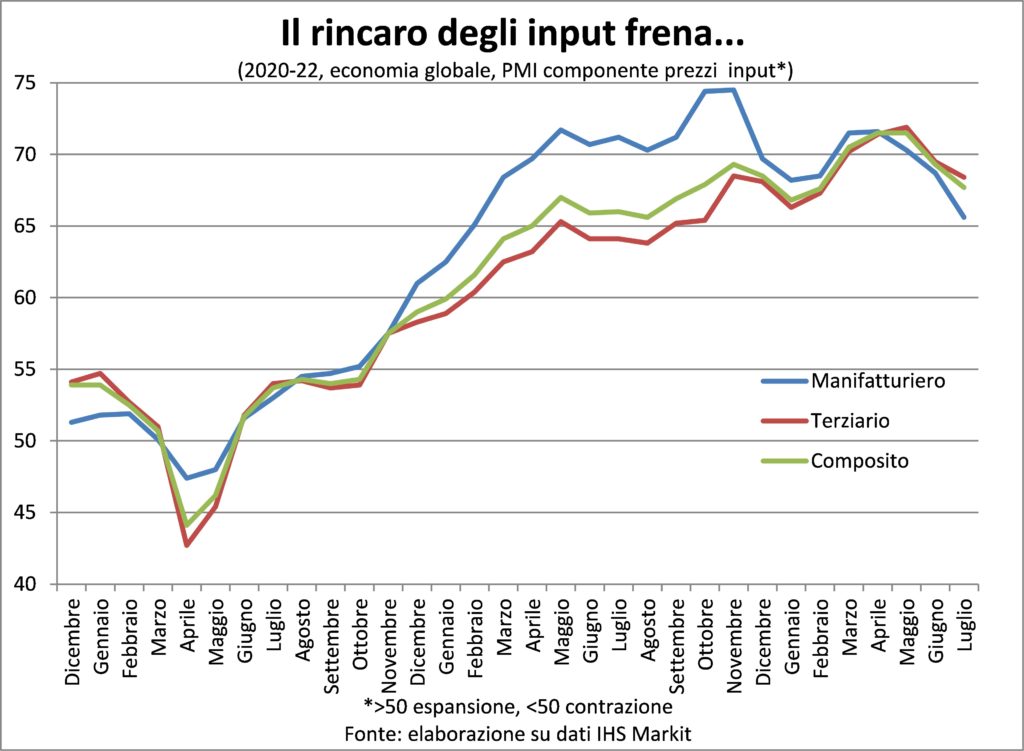

Lo stesso ragionamento si può fare per altre statistiche, come quelle derivate dall’indagine PMI. Sia per gli ordini sia per l’output, entrambi in rallentamento ormai da alcuni mesi. Ma l’arretrato degli ordini resta ampio e le imprese assumono per smaltirlo, così da fatturare.

In tempi normali, non avremmo avuto dubbi a chiamare con il suo nome la svolta del ciclo che stiamo osservando: recessione. La quale, di solito, nasce da una diminuzione della domanda. Ma se la domanda c’è ma non riesce a concretizzarsi per limiti d’offerta (pensate ai voli cancellati per l’intasamento degli aeroporti), la lettura dei dati congiunturali diventa ancora più ambigua dell’interpretazione delle viscere di un animale e del volo degli uccelli.

Quel che è certo è la distrazione di reddito provocata dall’aumento del costo dell’energia. Una distrazione molto più forte in Europa che in USA, sia perché il prezzo di molte commodity energetiche è salito di più sia perché la gran parte di tali commodity deve essere importata, mentre l’America ne è esportatrice netta. Questo aiuta a spiegare il dérapage del volume delle vendite al dettaglio nell’area dell’euro, mentre la spesa reale dei consumatori americani tiene molto meglio.

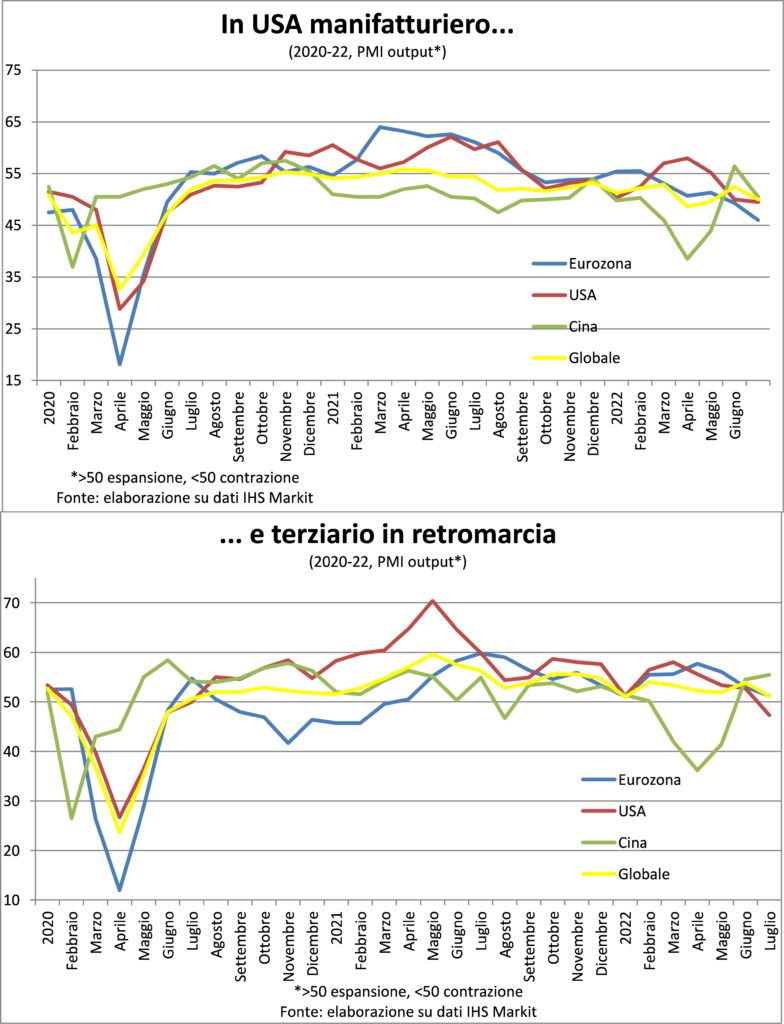

Un altro mistero circonda l’andamento dell’economia cinese, la prima al mondo, se si fa il confronto con le parità di potere d’acquisto. Il manifatturiero, infatti, sembra aver già esaurito lo slancio delle riaperture post riduzione dei contagi, mentre il terziario ha accelerato a ritmi sostenuti. I dati cinesi devono comunque preoccupare, sia perché è alto il rischio di nuove restrizioni anti-Covid in autunno e inverno sia perché vanno letti con quelli di altre economie dell’area, dove, eccetto che a Singapore, il manifatturiero è in stagnazione o in contrazione, come in Sud Corea e a Taiwan. E certo il rullare delle esercitazioni militari cinesi non ha rincuorato la fiducia di imprese e famiglie.

INFLAZIONE

Fu vera svolta? L’aumento dei prezzi al consumo ha cominciato a diminuire in luglio. Almeno negli USA, mentre ha continuato a salire nell’Euroarea (così come nelle sue principali nazioni). Ma questa non è l’unica differenza inflazionistica tra le due sponde dell’Atlantico. Esaminiamone qualcun’altra.

Anzitutto, l’accelerazione del costo della vita era iniziata prima in America: nel gennaio 2021 l’aumento annuo era di 1,4% in USA e 0,9% per la moneta unica; nel giugno 2021 +5,4% e +1,9% rispettivamente. Ciò fa sì che l’effetto base inizi a essere favorevole negli Stati Uniti qualche mese prima.

La seconda differenza è più importante: la core inflation (cioè tolti alimentari ed energetici) è molto più alta in USA: 5,9% contro 4,0% in luglio. Vero che circa un punto è spiegato dal maggior peso degli affitti, effettivi e imputati, che colà viaggiano a ritmi tali da creare una crisi abitativa. Non a caso la BCE ha chiesto a Eurostat di ponderare all’americana il costo dell’abitazione. Shelter, ossia rifugio, in USA: non dal caro vita, però. Ma molti studi e analisi dicono che l’inflazione statunitense sia comunque diffusa e persistente. E più perdura, più diventa durevole, come abbiamo già avuto modo di dire. Esattamente quello che la FED vuole evitare.

La terza differenza è nella dinamica salariale. In USA la paga oraria media viaggia oltre il 5% annuo. Sembra aver rallentato un po’: a luglio, a parità di composizione dei posti di lavoro, è scesa al 7,0% su tre mesi annualizzato, dal 7,1% in giugno; era al 5,8% a gennaio e dal 3,4% del giugno 2021. Il lavoro è la componente più importante nei costi di un’economia, ed è una componente fatta in casa. Non è possibile che l’inflazione freni se non frenano i salari, ma qui torniamo alla questione della scarsità di lavoratori spiegata nella parte sugli indicatori reali.

Purtroppo, non ci sono indici retributivi mensili per l’Euroarea (forse la BCE dovrebbe insistere per avere anche questi?). I pochi Paesi che li rilevano non segnalano alcuna accelerazione analoga, neppure lontanamente, a quella americana. Ma è evidente che la diga delle relazioni sindacali, sebbene rinforzata dagli aiuti che i governi hanno varato e vareranno per calmierare i rincari, farà fatica a tenere di fronte a rivendicazioni per recuperare un po’ di potere d’acquisto.

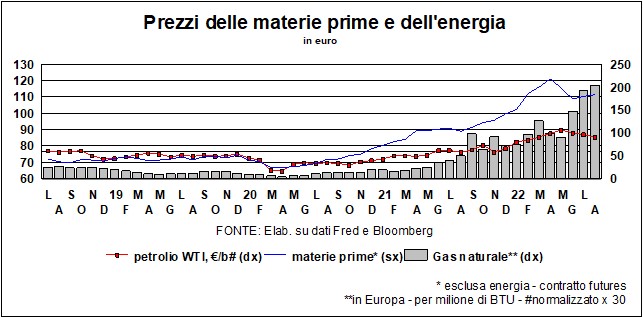

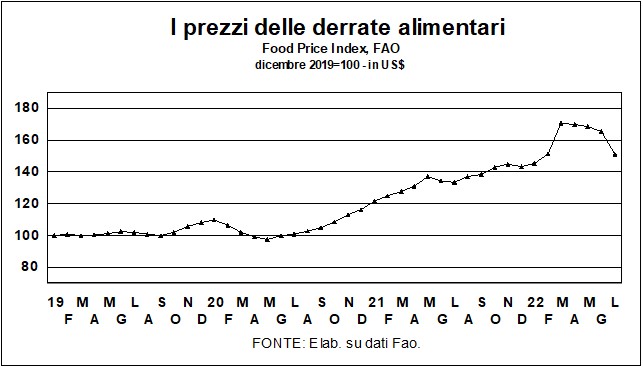

In generale, si possono cogliere altre indicazioni di raffreddamento dei prezzi. Per esempio, nel calo dei prezzi delle materie prime energetiche (non il gas, però!) e di quelle alimentari.

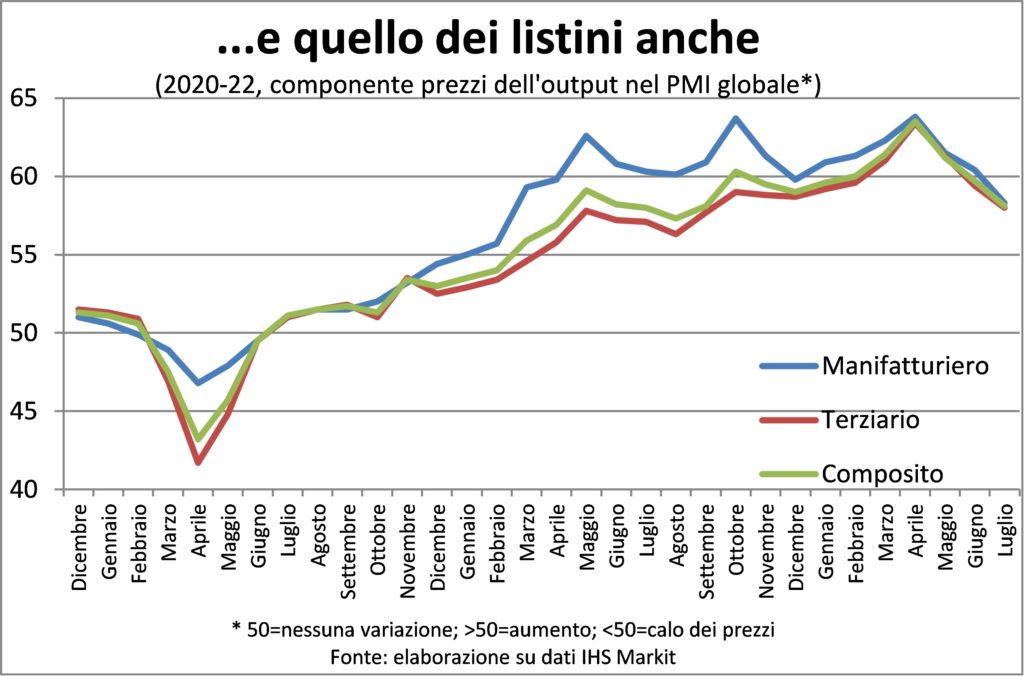

O nella componente prezzi degli indici PMI. Questa ultima, però, segnala sì aumenti non più record, come in primavera, ma pur sempre di aumenti corposi si tratta, che si immettono nella pipeline dell’incremento del costo della vita.

Quindi, sicuramente la dinamica dei prezzi al consumo è in moderazione, ma ora che torni a livelli accettabili per i cittadini, ancor prima che per i banchieri centrali, dovrà passare del tempo. E non sarà un ritorno gratis in termini di costo del denaro e posti di lavoro. Perché più il tempo passa più è probabile che la rincorsa prezzi-salari si avviti. Da qui l’urgenza delle Banche centrali.

TASSI E VALUTE

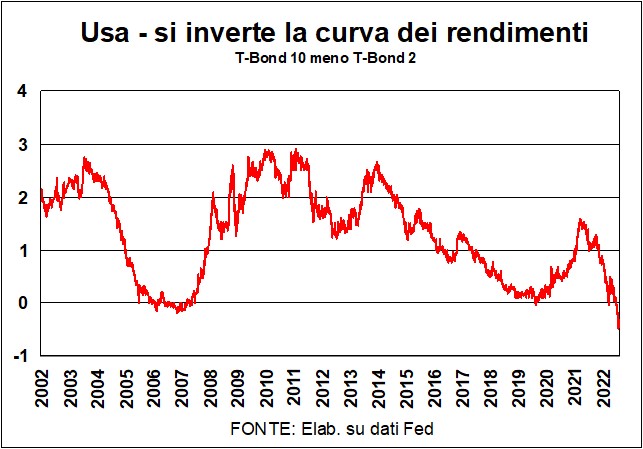

Negli ultimi vent’anni in America non c’era mai stata un’inversione così forte della curva dei rendimenti. Andando a sottrarre il rendimento dei T-Bond a 2 anni da quello canonico dei 10 anni abbiamo una differenza negativa (vedi grafico): i tassi a 2 anni, che sono più sensibili alle sollecitazioni della Fed sono più elevati dei tassi a 10 anni, il che non è coerente con una curva dei rendimenti ben temperata, che rispecchi la maggiore rischiosità degli investimenti più lunghi.

È invece coerente con una recessione architettata nelle severe stanze della Fed, attorno alla grande tavola ovale, di mogano e granito nero, ove siedono i reggitori della politica monetaria americana. I tassi a 2 anni sono alti perché la Fed si è imbarcata in una fase restrittiva della sua politica; e i tassi a 10 anni sono più bassi perché i mercati pensano che la Fed, intenta a estirpare l’inflazione, avrà successo nella sua intrapresa. Un successo che avrà un prezzo: la recessione fa cadere la domanda reale e la domanda di fondi per investimenti in beni capitali, in scorte, e in beni di consumo durevole. Non solo sono quindi scesi i rendimenti dei titoli a lunga americani, ma anche i tassi di mercato lunghi, come i tassi a 30 anni per l’acquisto di case. E, dato che i tassi lunghi hanno una previsione implicita dei tassi brevi (per esempio, un tasso a 10 anni si costruisce con una serie di dieci tassi a 1 anno), questa discesa dei tassi lunghi sembra predire che la Fed andrà ad abbassare i suoi tassi-guida, appena sia evidente che la recessione ha raffreddato la dinamica dei prezzi.

Una previsione, questa, cui hanno dato conforto i dati dell’inflazione di luglio in America, che hanno registrato una crescita zero dell’indice (mese su mese) e una netta riduzione del tendenziale. Ma è poco probabile che la Fed sia d’accordo con questa interpretazione dei mercati. L’inflazione di fondo (core, al netto di alimentari ed energia) è rimasta stabile a livelli che sono un multiplo del famoso 2% cui anela la Banca centrale USA. E ci sono convincenti evidenze che il processo inflattivo si allarga a più beni e servizi e diventa quindi più radicato, proprio mentre anche la dinamica dei salari mostra sostanziosi rialzi.

Certamente, prima o poi l’inflazione scenderà, e con questa i tassi. Ma mercati e Fed sembrano differire sulla tempistica. I mercati guardano alle attese di inflazione – sia quelle derivate dai sondaggi che quelle derivate dalla finanza (che poi sono quelle dei mercati stessi: io credo che io credo che l’inflazione scenderà presto) – e le vedono in discesa, con ciò portando conforto – hic et nunc – alle quotazioni sia delle azioni sia delle obbligazioni.

La Fed vede la stessa discesa e ne trae anch’essa conforto: se le aspettative scendono vuol dire che la Fed è considerata credibile (io credo che loro credono…). I cavalieri della tavola ovale riusciranno, insomma, nell’intento di portare l’inflazione a più miti consigli. Ma non hic et nunc: ci vorrà più tempo di quello che i mercati sembrano stimare…

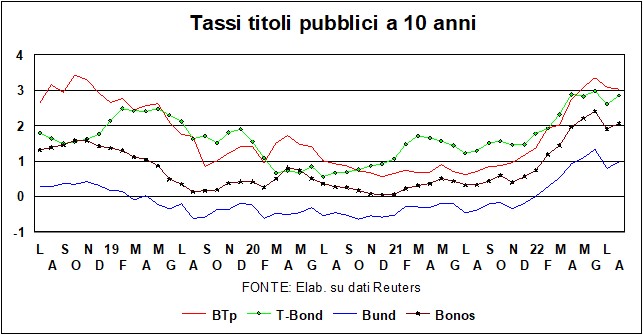

E in Europa? Da noi non ci sono segni di inversione della curva dei rendimenti, né in Germania né in Italia (la famosa ‘trasmissione’ della politica monetaria, per ora è trasmessa bene). I livelli dei tassi-guida sono ben più bassi nel Vecchio continente, anche dopo il primo aumento della Bce, che ha portato il tasso a… zero (da negativo). E c’è anche meno determinazione, rispetto al ringhiare della Fed, per quanto riguarda la stazza e il ritmo degli aumenti futuri.

Un discorso a parte merita la situazione italiana, dato che, con le elezioni incombenti e le promesse elettorali dei possibili vincitori, i mercati sono giustamente preoccupati per le nostre finanze pubbliche. Da qui ad allora ci saranno molte fibrillazioni. Anche se il TPI (Transmission Protection Instrument) – lo scudo anti-frammentazione annunciato dalla Bce il 21 luglio, il cui acronimo è stato ritradotto, da qualche bello spirito bruxellese, in To Protect Italy – non è stato usato, una prima linea di difesa dei BTp ha già dovuto essere messa in opera: segnatamente, i soldi ricavati dal rimborso di titoli in scadenza tedeschi e olandesi sono stati usati per comprare titoli italiani.

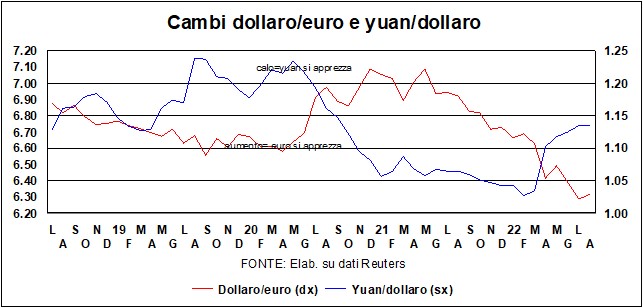

Il dollaro sembra essersi stabilizzato poco sopra la parità con l’euro e intorno a 6,70 – poco sopra o poco sotto – con lo yuan. Rimane forte, e da questo punto di vista contribuisce a quell’irrigidimento delle condizioni monetarie che la Fed auspica, nella sua crociata anti-inflazione (e alla crociata dà anche un contributo diretto, rendendo meno care le importazioni). Invece, una Borsa che tiene botta allenta le condizioni finanziarie (con positivo effetto ricchezza e minor costo del capitale di rischio) – ciò di cui la Fed non è contenta. Nell’attesa che si chiariscano i puzzle, i misteri e gli enigmi menzionati all’inizio, è poco probabile che vi siano grosse variazioni dei cambi. L’oro è tornato sopra quota 1800, ma, in tempi di tassi in salita, è improbabile che si rafforzi ancora (il metallo giallo non dà né dividendi né interessi…).