Malgrado tassi di crescita complessivamente soddisfacenti, il Brasile sta vivendo una difficile congiuntura. Per contrastare un risveglio dell’inflazione, nel 2011 le autorità brasiliane hanno aumentato per quattro volte il tasso di riferimento (Selic) facendo del Brasile uno dei paesi nel mondo con i più elevati tassi d’interesse (nominali e reali). L’elevato livello dei tassi d’interesse attira crescenti flussi di capitale, con un impatto sulla domanda interna solo in parte neutralizzato.

Se questa situazione dovesse perdurare, ne potrebbero derivare sfavorevoli conseguenze per il processo di sviluppo a lungo termine del paese.

Prima di tutto, perché per raffreddare la domanda interna le autorità stanno tagliando drasticamente la spesa in conto capitale, indebolendo la capacità d’investimento del Paese in progetti di grande dimensione. In secondo luogo, perché l’apprezzamento del real indebolisce sensibilmente la capacità di esportazione di prodotti manufatti, rendendo quindi più lento e difficile lo sviluppo industriale del Paese accentuandone la vocazione di materie prime. In terzo luogo, perché lo sviluppo particolarmente intenso dei prestiti (un ritmo medio annuo prossimo al 25% nell’ultimo quinquennio) rende evidentemente difficile una accurata selezione della clientela.

Il Brasile ha mostrato in questi anni una capacità di crescita decisamente significativa. Rispetto al 2006 la sua dimensione economica risulta accresciuta in termini reali di quasi un quarto, meno di quanto realizzato da Cina e India ma largamente meglio del dato medio mondiale (+18%) e ancor più dell’area euro (meno del 3%). Nondimeno, l’attuale congiuntura si presenta particolarmente difficile. Nel suo ultimo aggiornamento previsionale (giugno 2011) il Fmi ipotizza un rallentamento della crescita di questo Paese dal 7,5% nel 2010 al 4,1% nell’anno in corso, al 3,6% nel 2012.

Non sono però questi dati a segnalare la particolare criticità di questa congiuntura: da un lato perché la crescita economica conseguita nel 2010 è decisamente eccezionale (la più elevata dal 1986), in parte riflesso della moderata recessione (-0,6%) dell’anno precedente; dall’altro lato perché il tasso di crescita previsto per il 2011 e 2012 è comunque per il Brasile un buon consuntivo, superiore a quanto sperimentato nel lungo termine (+3,4% in media tra il 1992 e il 2008) e sostanzialmente in linea con quello degli anni precedenti la crisi economica internazionale (+ 4,2% tra 2002 e il 2008).

La delicatezza della congiuntura è piuttosto evidenziata dall’andamento del Selic, il tasso al quale la banca centrale perfeziona le operazioni di rifinanziamento a brevissimo termine. In questa prima parte del 2011 questo tasso di riferimento è stato aumentato ben quattro volte e portato al 12,25%. Il rialzo è stato effettuato in risposta al riaccendersi dell’inflazione, dall’aprile scorso al di sopra del limite superiore del corridoio fissato nel 2004 (4,5% +/- 2%).

Per comprendere perché un tasso d’inflazione prossimo al 7% abbia indotto le autorità a varare una severa stretta di politica monetaria è necessario ricordare che lo sviluppo economico e la stabilità politica del Brasile sono stati per oltre un decennio compromessi da una dinamica dei prezzi assolutamente fuori controllo: tra il 1992 e il

2002 il tasso annuo d’inflazione del Brasile è risultato superiore al 100% e la discesa al di sotto delle due cifre risale solo al 2004. Si deve poi aggiungere che, come spesso avviene, il tasso di inflazione ufficiale è sintesi di andamenti dei prezzi molto diversi. Nel caso del Brasile, la crescita dei prezzi dei beni soggetti a regolazione è molto contenuta (poco al di sopra del 3%) mentre quella dei beni soggetti alle dinamiche di mercato è da tempo al di sopra del 7%, con quelli dei beni alimentari ben al di sopra di questo livello. Considerato che una quota elevata della popolazione (tra un quarto ed un quinto) vive ancora in condizione di assoluta povertà, si comprende come il raffreddamento del processo inflazionistico sia una assoluta priorità politica.

Ancor più dopo i recenti rialzi, il Brasile si propone come uno dei paesi con i tassi d’interesse (nominali e reali) tra i più alti al mondo. Di qui la sua crescente importanza come destinazione di operazioni di carry trade, termine con il quale si individua l’attività degli operatori finanziari impegnati a sfruttare le ampie differenze rilevabili tra i tassi d’interesse nelle varie aree del mondo investendo in paesi/attività con elevati rendimenti i fondi raccolti nei paesi con tassi d’interesse modesti. Per frenare quest’afflusso di capitali, indesiderato perché fortemente volatile, alla fine dello scorso anno le autorità brasiliane hanno triplicato (al 6,0%) l’imposta sugli acquisti di obbligazioni da parte di investitori esteri, misura che dall’inizio del 2011 è stata estesa a tutte le operazioni di indebitamento sull’estero di durata inferiore ai due anni.

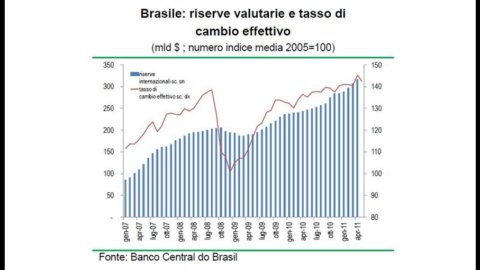

Malgrado questi provvedimenti disincentivanti, l’afflusso di capitali prosegue intenso: le riserve ufficiali, pari a $ 194 mld all’inizio del 2009, sono salite a $ 239 mld a inizio 2010 e a $ 317 mld alla fine dell’aprile scorso; il real, da parte sua ha subito un intenso processo di rivalutazione (tra l’inizio del 2009 e il maggio scorso il tasso di cambio effettivo si è apprezzato di oltre il 35%).

Riprendere rapidamente il controllo di questa dinamica congiunturale è per il Brasile decisamente importante. Senza la rottura della sequenza “crescita dell’inflazione ? crescita dei tassi d’interesse ? afflussi di capitali dall’estero ? ulteriore stimolo per la domanda interna ? nuovo aumento dell’inflazione” il Brasile rischia di compromettere seriamente, nelle quantità e nella qualità, il processo di sviluppo in corso.

In primo luogo, la relativa inefficacia degli interventi amministrativi e di politica monetaria nel raffreddare la domanda interna ha indotto le autorità ad utilizzare anche la leva del bilancio pubblico. L’avanzo pubblico primario (cioè al netto della spesa per interessi corrisposti sul debito pubblico) è salito a inizio 2011 al 3,3%, per effetto di un aumento del prelievo fiscale, con la spesa corrente in crescita a due cifre e quella per investimenti invece soggetta a tagli rilevanti. La riduzione della spesa pubblica in conto capitale incide direttamente sulle prospettive di crescita, sia rallentando lo sviluppo delle infrastrutture del paese, sia perché solo il soggetto pubblico e l’imprenditoria straniera hanno finora dimostrato un’effettiva capacità d’investimento in progetti di grandi dimensione.

In secondo luogo, la rivalutazione in atto del real indebolisce sensibilmente la capacità di esportazione di prodotti manufatti e rende quindi più lento e difficile lo sviluppo industriale del paese. Malgrado in termini di valore aggiunto il peso della produzione manifatturiera brasiliana sul totale mondiale sia cresciuto sensibilmente (dal 2% del 2000 al 3,2% del 2010, poco meno dell’Italia a 3,4%), la rivalutazione del real accentua ulteriormente la vocazione del Brasile come esportatore di materie prime piuttosto che come paese industrializzato. Sul totale delle esportazioni annue, ad aprile 2011 la quota dei prodotti finiti risulta pari al 38% (58% nel 2000) a fronte del 46% delle materie prime e del 15% circa dei prodotti semilavorati. Questo prevalente profilo di esportatore di materie prime (soia e ferro, in particolare) è decisamente evidente nell’interscambio con la Cina, dal 2009 il principale partner commerciale del Brasile. Se il saldo globale degli scambi è risultato nel 2010 favorevole al Brasile per poco più di 5 mld $, quello dei soli beni manufatti è a favore della Cina per quasi 24 mld $ (meno di 1 mld $ sette anni prima). Inoltre, gli investimenti diretti della Cina in Brasile (nel 2010, 17 mld $ su un totale di 48 mld $) sono quasi esclusivamente indirizzati verso settori impegnati nella valorizzazione delle materie prime.

Secondo una stima del FMI, il recente successo economico del Brasile è così fortemente legato alle materie prime che, se le quotazioni internazionali di questi prodotti dovessero tornare al livello del 2005, il disavanzo delle partite correnti passerebbe dall’attuale 2,3% al 5% del Pil, superando quindi i 100 miliardi. Infine, se si scorre la lista delle 150 società più importanti nel mond,1 vi si trovano sei nomi riferibili al Brasile: tre sono banche, uno è quello del principale produttore di bevande dell’America Latina. Questa collocazione del Brasile nel contesto economico mondiale potrebbe risultare nel prossimo futuro ulteriormente rafforzata per l’avvio dello sfruttamento dei grandi giacimenti petroliferi scoperti poco più di due anni fa al largo della costa. Seppure con costi di estrazione relativamente elevati, questi giacimenti hanno una consistenza valutata dai 60 ai 100 miliardi di barili. Nell’arco di poco tempo, quindi, il Brasile potrebbe passare da una condizione di importatore netto di petrolio (nel 2009 per il 15% circa dei suoi consumi) ad una di importante esportatore. mentre i rimanenti due nomi (di gran lunga i più importanti) sono quello della compagnia petrolifera nazionale (Petrobras) e quello di una compagnia mineraria (Vale).

In terzo luogo, l’andamento congiunturale determina distorsioni nel mercato finanziario e rischia di indebolire il sistema bancario nazionale. Per quanto riguarda il mercato finanziario, si deve osservare che una rapida salita dei tassi d’interesse da un lato induce gli emittenti ad abbreviare le durate delle emissioni, dall’altro spinge gli investitori a sottoscrivere titoli a tasso variabile o con tassi fissi ad un livello tale da coprire adeguatamente il rischio finanziario.

Il sistema bancario ha in Brasile una dimensione ancora relativamente contenuta. Il rapporto tra finanziamenti bancari e Pil si attesta al 53%, un livello simile a quello dell’India e lontano da quanto registrato invece in Cina. Su un totale di circa 200 milioni di abitanti, quasi 80 non hanno alcun rapporto con le banche. Le istituzioni creditizie sono oltre 2000, con le prime cinque che in termini di totale attivo pesano per circa i due terzi del totale. Dei cinque gruppi maggiori, due sono controllati dallo stato, due sono interamente in mani private, uno è parte di un grande gruppo bancario estero. Sono stranieri tre dei dieci maggiori gruppi bancari presenti in Brasile.

Lo sviluppo dell’attività bancaria in questi ultimi anni è stato particolarmente intenso: tra il 2006 e il 2010 i prestiti sono cresciuti ad un ritmo annuo prossimo al 25%. Con l’intento di rallentare questa dinamica, alla fine del 2010 la banca centrale ha accresciuto la riserva obbligatoria sui depositi a risparmio (dal 15% al 20%) e sulle giacenze non remunerate (dall’8% al 12%). Malgrado queste misure restrittive, alla fine dell’aprile scorso la consistenza dei finanziamenti bancari risultava in crescita del 21% a/a, con punte prossime al 50% nel caso dei mutui fondiari (il cui rilievo, tuttavia, è ancora molto ridotto, 4% del Pil e meno del 9% del credito totale).

Riuscire a preservare una soddisfacente qualità del portafoglio prestiti quando il credito cresce a questi ritmi è impresa difficile. Lo è ancor più in un paese in cui sono poche le informazioni disponibili per stabilire l’affidabilità di un cliente. Ad aprile il 4,9% dei prestiti (6,1% per il credito al consumo, 3,7% per prestiti alle imprese) presentava ritardi nei pagamenti superiori ai 90 giorni. Si stima che entro la fine dell’anno l’insieme di queste inadempienze possa arrivare all’8% dei prestiti totali.