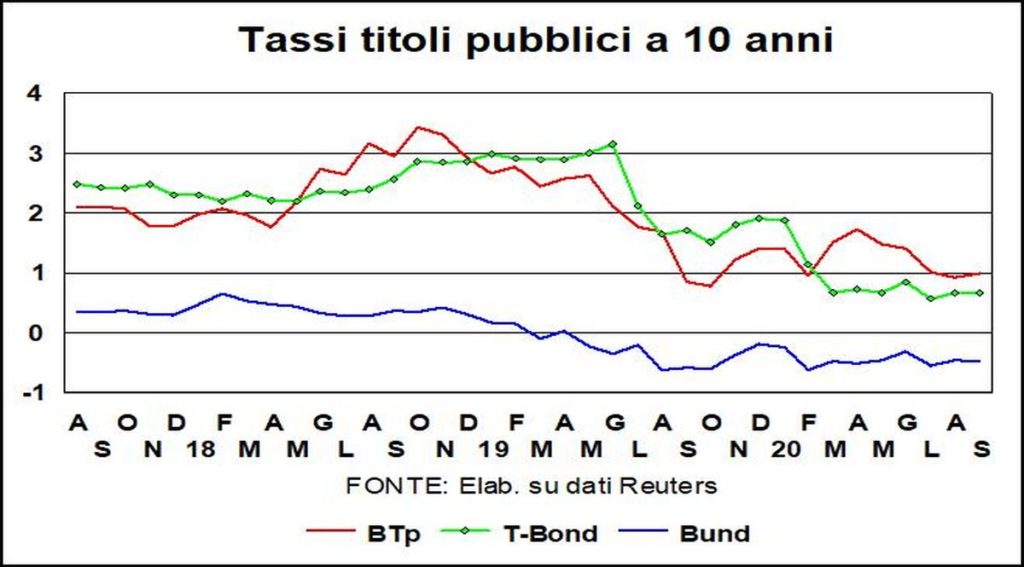

I tassi lunghi sono in fase di pausa sui bassi livelli raggiunti il mese scorso. Forse avrebbero potuto risalire leggermente verso i livelli di giugno, dato che la ripresa dell’economia continua, pur con passi lenti. Ma le Banche centrali non hanno nessuna intenzione di far venir meno una politica aggressivamente espansiva, anzi. La FED ha in pratica detto che, anche se l’inflazione dovesse superare allegramente il totem del 2%, non per questo stringerà i freni, dato che il totem deve essere traguardato su un arco pluriennale e gli anni sotto il 2% possono essere compensati da anni “sopra”. Non solo: la Banca centrale americana, forte di un doppio mandato, in cui la massima occupazione ha rango eguale alla stabilità dei prezzi, ha fatto capire che d’ora in poi si occuperà molto della prima, che deve essere “massima” per tutti. La FED ha condotto l’anno scorso una campagna di ascolto (FED Listens) in tutti gli Stati, e ha concluso che l’occupazione deve essere inclusiva, deve percolare in tutte le fasce della popolazione: insomma, la parte “reale” del mandato acquista maggiore importanza.

E la Bce? È una leggenda metropolitana quella che afferma come la BCE sia vincolata al solo obiettivo della stabilità dei prezzi. Il Trattato di Maastricht e lo Statuto dicono chiaramente che la BCE deve perseguire anche gli obiettivi di una economia forte, sia pure subordinatamente alla stabilità dei prezzi. Ora, non è certamente il caso che le istituzioni europee si imbarchino in guerre di religione per una revisione del mandato della BCE in favore di un dual mandate alla FED. Ma è chiaro che, in una situazione in cui l’inflazione è un morto che cammina (come detto nel pezzo introduttivo) non ci sono ostacoli a che la BCE segua la FED, nella sostanza se non nella forma. Non ci sono obiezioni a che i ”falchi” residui possano continuare a “predicar male”, purché “razzolino bene”. Il BTp, in ogni caso, non ha da temere. Il debito pubblico addizionale del 2020 è nelle casse della BCE, e ci rimarrà.

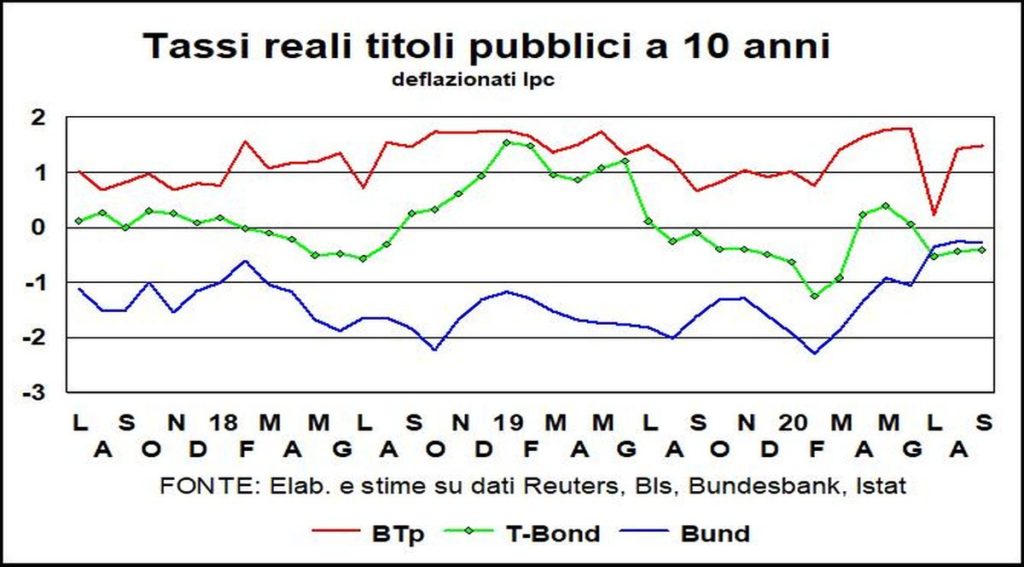

L’urgenza di una politica monetaria ancora e sempre espansiva è sottolineata dalla situazione dei tassi reali. Complice la discesa dell’inflazione, i tassi a lunga reali, di qua e di là dell’Atlantico, sono più alti rispetto all’inizio dell’anno (pre-pandemia). Il che è strano, con economie stremate dalla crisi più grave dagli anni Trenta del passato secolo. C’è chi prospetta misure eterodosse, come una tassa sul contante, per portare i tassi molto sotto lo zero ed evitare che la gente tesaurizzi. Non succederà, ma non ci sono limiti allo strumento monetario alternativo, cioè all’espansione quantitativa della moneta. Oggi, «come una cerva anela ai corsi d’acqua» (Salmo 42), i paesi in preda alla disinflazione anelano all’inflazione, e il QE è l’unico modo per arrivare a quel 2% (e passa!): un “Sacro Calice” cui le Banche centrali, come la cerva, anelano.

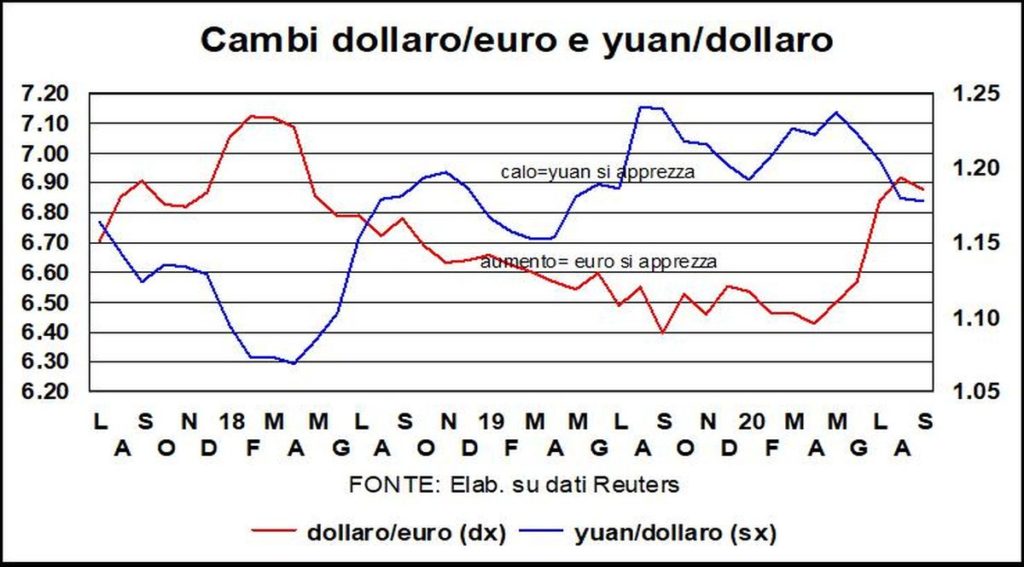

Passando dai livelli dei tassi ai differenziali, il dollaro vede una delle determinanti storiche del cambio – il differenziale dei tassi reali a lunga – descrivere un rendimento dei Bund superiore a quello dei T-Bond. Se a questo aggiungiamo le tensioni legate alle elezioni americane e i danni reputazionali che Trump ha inferto agli Usa (“Make America Small Again”, MASA, che in dialetto veneto –_ pronuncia con esse sibilante di rosa e accento sulla prima a – vuol dire «troppo»…), la debolezza del biglietto verde è destinata a durare, se non ad aggravarsi. La nuova politica monetaria della Fed non aiuta certo il dollaro, anche se sarebbe sbagliato pensare che questa strategia – corretta e pensosa – sia stata volta a indebolire il cambio: il livello del dollaro non è stato mai un bersaglio della politica monetaria Usa. In campo valutario lo yuan si conferma in apprezzamento; negli ultimissimi tempi, anche rispetto all’euro.

È troppo presto per sapere se la correzione in corso nei mercati azionari continuerà, o se si tratta solo di una pausa in attesa del proseguimento verso alte magnifiche vette e progressive. Nelle Lancette del mese scorso ci domandavamo: «Borse forti, e oro pure: c’è qualcosa che non va?». Ora si stanno indebolendo, di nuovo assieme, e la comunanza di intenti è di nuovo sospetta. Nel caso dell’oro, la domanda fisica è stata impedita dalla pandemia (meno matrimoni in India – dove le spose usano agghindarsi di tutto l’oro indossabile –; ma anche l’offerta ha sofferto nell’estrazione e nella logistica): il passaggio dai 1700 $/oncia di giugno ai 2000 e passa di inizio agosto è stato tutto dovuto agli ETF basati sull’oro – domanda speculativa, insomma, di chi vuole diversificare tra le asset class –– Per le azioni, mette conto ricordare che le prodezze dello S&P500 sono dovute principalmente alle società tecnologiche, con alti prezzi e alti utili. Il p/e dell’indice è circa 26, ma, se le 500 imprese avessero tutte eguale peso, il p/e andrebbe verso 50, calcolato sui miseri utili correnti…