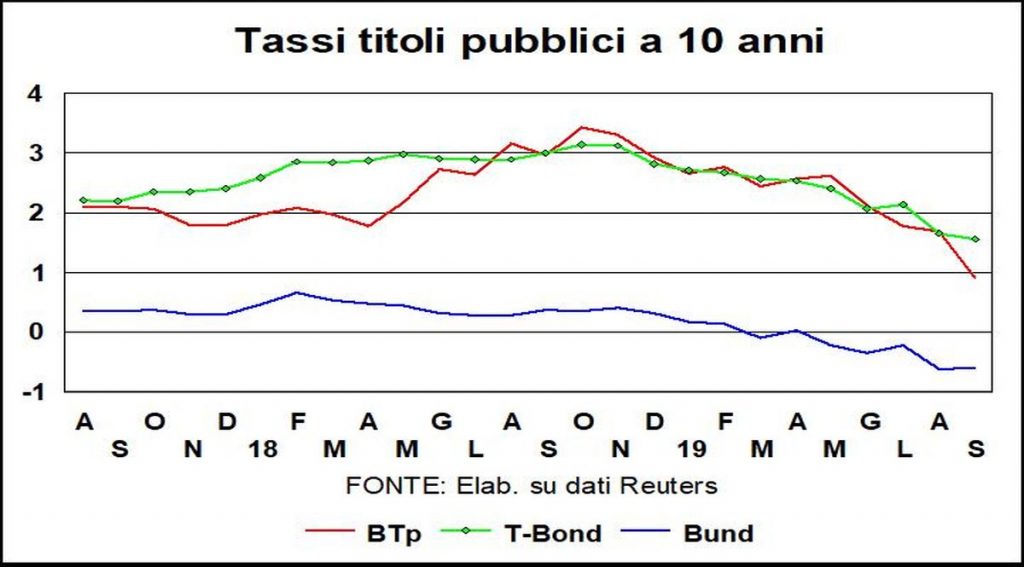

I mercati hanno recepito i segnali distensivi delle Banche centrali e i tassi di interesse rimangono vicini allo zero, se non sotto. Non era mai successo nella storia economica del mondo che quantità astronomiche di titoli pubblici (e in qualche caso anche privati) avessero rendimenti negativi. Vi potranno essere, come di recente, dei piccoli ritracciamenti, ma il costo dell’indebitamento in giro per il mondo è a livelli così bassi come mai non si erano dati finora (nel grafico per settembre c’è il dato del giorno 5).

Almeno tre sono le ragioni di questa incontinenza verso il basso. Primo, il rallentamento dell’economia. Secondo, la convinzione che i tassi a breve rimarranno bassi o cedenti per molto tempo (e i tassi a lunga non sono altro che una proiezione nel tempo dei tassi a breve), assieme agli annunci di una possibile e probabile ripresa delle politiche di espansione quantitativa della moneta, che incide in modo più diretto sui tassi a lunga. Terzo, l’abbassamento, ormai duraturo, del rischio inflazione: il libro di Roger Bootle, «La morte dell’inflazione» (1996) si rivela profetico. Nei vasi comunicanti della globalizzazione i prezzi dei Paesi low-cost tengono a bada i prezzi dei Paesi high-cost; e i prezzi scontati dell’e-commerce comprimono i prezzi dei canali commerciali fisici.

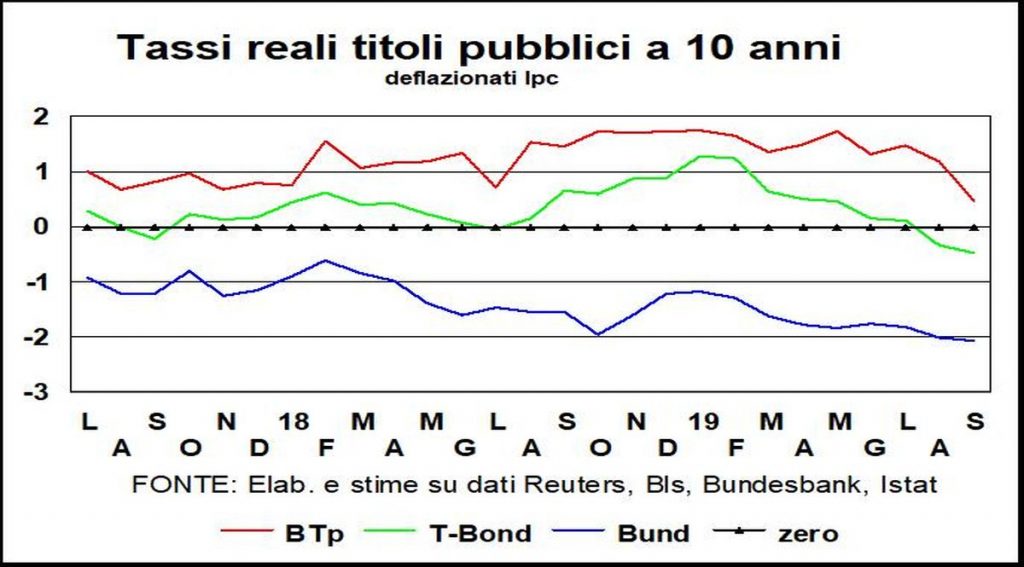

Anche i tassi reali a lunga (deflazionati con i prezzi al consumo, utilizzando per i mesi più recenti l’ultima variazione annua disponibile) si sono ridotti nettamente e ovunque sono inferiori al tasso di crescita dell’economia, segno della postura espansiva della politica monetaria.

Paradossalmente, il grande debito pubblico dell’Italia diventa un vantaggio, dato che i risparmi, in termini di servizio del debito, sono più alti per noi che per altri Paesi.

In America, le condizioni finanziarie beneficiano non solo della riduzione dei tassi-guida della Fed, ma anche del buon andamento della Borsa, che riduce il costo del capitale di rischio. Tuttavia, le quotazioni azionarie sono pericolosamente elevate: un confronto, sul lungo periodo, fra l’andamento dei profitti societari e quello dei prezzi di Wall Street indica una netta sopravalutazione di questi ultimi. Tuttavia, i tassi bassi elevano i multipli e fanno dei profitti un ottimo rendimento per l’investimento finanziario.

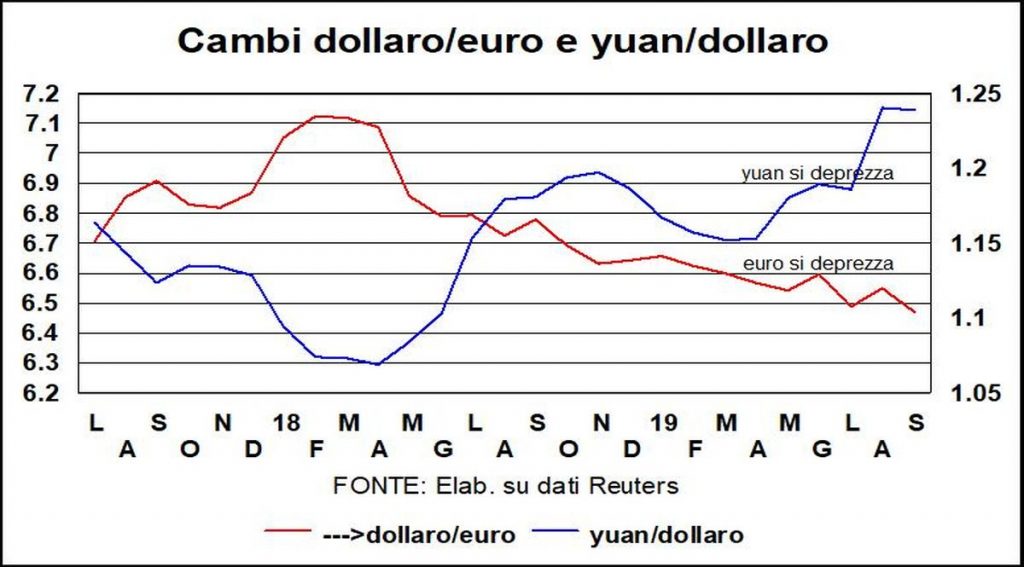

In campo valutario il dollaro ha ripreso quota (settembre nel grafico è il dato del giorno 5). Nei confronti della moneta cinese, diventa evidente come Trump non possa avere la botte piena e la moglie ubriaca. Se impone dazi sulle merci cinesi, costringendo la Cina a rallentare, è normale che il renmimbi si deprezzi. Ora, è vero che il tasso di cambio dello yuan è sempre più dipendente dai movimenti di capitale, dato che il saldo della bilancia corrente è prossimo allo zero (l’avanzo era intorno al 10% del Pil nel 2007-2008!). E sui movimenti di capitale agiscono due forze opposte: la maggiore facilità di ingresso dei capitali in Cina (anche per investimenti diretti), da una parte, e, dall’altra, gli investimenti diretti cinesi all’estero e la diversificazione del risparmio cinese verso prodotti finanziari esteri. Questa seconda forza sopravanza la prima e indica una tendenza al deprezzamento dello yuan che finora era stata tenuta a bada dalla banca centrale cinese; un ‘tenere a bada’ che è reso più difficile dai conati protezionistici del Presidente americano.

Il tasso euro/dollaro non ha più bisogno di stare alla finestra in attesa di capire cosa accadrà con il cambio della guardia alla Bce: è chiaro che ci sarà continuità fra la politica di Draghi e quella della Lagarde. Il recente indebolimento dell’euro è quindi legato al prevalere dei fattori fondamentali dei rapporti di cambio: il differenziale di crescita e il differenziale dei tassi reali a lunga fra America ed Europa.