La ricetta sembrava completa per un aumento dei tassi di interesse, da molto tempo schiacciati ai minimi storici. Da una parte, l’economia tirava, specie negli Stati Uniti; dall’altra parte, l’inflazione rialzava la testa (a tutti i livelli: materie prime, prezzi alla produzione, prezzi al consumo…); dall’altra parte ancora, i deficit pubblici a livelli record dovevano attirare gli investitori avversi al rischio con più appetibili rendimenti…

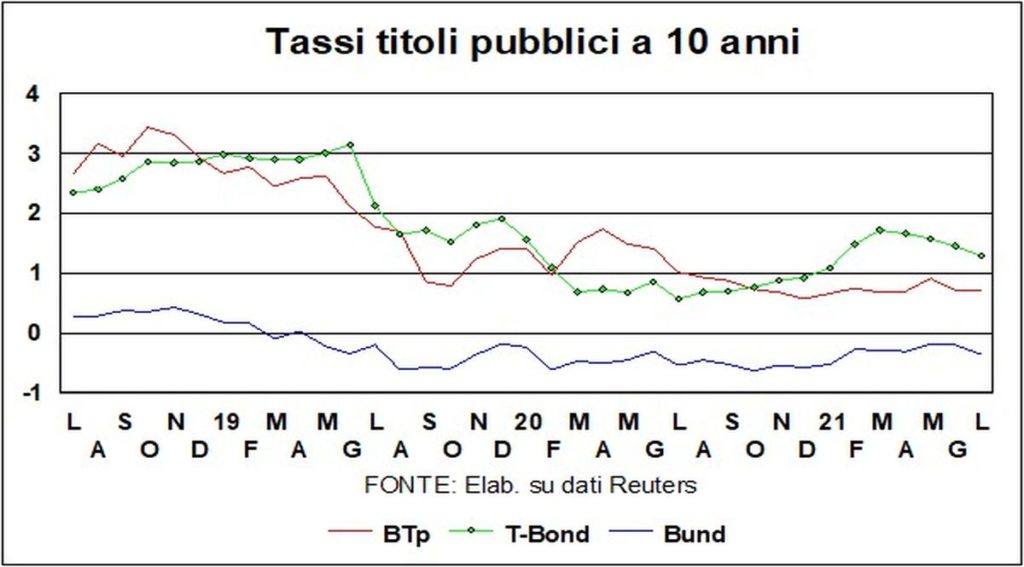

Ma, come un soufflé che si sgonfia, la ricetta non ha funzionato. Negli Usa, con prezzi al consumo che salgono del 5,4% sull’anno, i rendimenti dei T-Bond sono scesi all’1,29%! In Germania, dove i prezzi al consumo hanno accelerato al 2,4% (12 mesi fa erano al -0,2%) i rendimenti dei Bund a 10 anni sono scesi di un’altra manciata di punti-base, a -0,35%. Cosa c’è dietro a queste anomalie?

La psicologia dei mercati spesso sfida la rima e la ragione, ma qualche risposta può essere tentata. Guardiamo al primo ingrediente della ricetta di cui sopra: l’economia che tira. I mercati vivono solidamente installati nel futuro, non nel presente. E, per quanto riguarda il futuro spesso le divinazioni sono poco più fondate di quelle degli aruspici, che si affidavano alla balbuzie fortunosa degli uccelli o al lontano contrappeso degli astri. Ma, in questa fattispecie, i timori che la variante Delta o la Lambda o… possano scalfire la ripresa non sono infondati e, dato che i tassi a lunga sono molto sensibili alla debolezza dell’economia, questi timori possono spiegarne il ripiegamento.

Secondo ingrediente: l’inflazione. Se, come molti (non tutti) pensano, gli strappi dei prezzi sono temporanei, anche questo può spiegare le spallucce dei tassi: le aspettative di lungo termine sull’inflazione, sembrano pensare i mercati, non variano, e i fattori strutturali che tengono un coperchio sugli aumenti dei prezzi riporteranno questi ultimi su ragionevoli sentieri.

Terzo ingrediente: i deficit pubblici. Essere avversi al rischio è una considerazione a doppio taglio: da un lato può voler dire che bisogna chiedere più rendimento a chi è più indebitato; dall’altro lato, induce ad andare sul sicuro. E i titoli pubblici sono in ogni caso i più sicuri. E poi, non tutti sono avversi al rischio: i compratori di ultima istanza – le Banche centrali – non rischiano. Anche se i tassi dovessero salire e il valore dei titoli che hanno in pancia dovesse ridursi, non sono obbligate a mettere le minusvalenze in bilancio, dato che hanno la ferma intenzione di tenerli fino alla scadenza. E anche se, in qualche complicata e poco probabile fattispecie, dovessero registrare minusvalenze, non importa: le Banche centrali godono di immunità finanziaria…

A proposito di Banche centrali, questa fase di ripresa dell’economia (tralasciando per un momento le minacce delle nuove varianti del SARS- 2) ha portato alla luce un grosso interrogativo che prima non era di attualità. Cosa succederà delle politiche anti-convenzionali (tassi-guida a zero o sottozero, acquisti bulimici di titoli pubblici e privati…) inaugurate (meritoriamente) dai guardiani della moneta? La Fed – che si sta guadagnando i galloni di “fucina dell’innovazione” della politica monetaria – ha già risposto: l’obiettivo di inflazione (primo mandato) rimane al 2%, ma, come già segnalato il mese scorso, sarà un 2% lungo l’arco del ciclo, lasciando spazio a sconfinamenti verso l’alto o verso il basso. E ha annunciato, come del resto altre Banche centrali, che le misure di Qe andranno gradualmente a cessare, ma sempre in presa diretta con i dati dell’economia: quando questa avanzi spedita, non avrà più bisogno delle grucce. E intanto la Fed, per quanto riguarda il secondo mandato (l’occupazione), innova nel senso che vuole una crescita “inclusiva”: mette i piedi nel piatto degli aspetti distributivi, che finora erano stati ignorati dalle Banche centrali.

Anche la Bce innova. Giovedì 22 luglio la riunione periodica sarà più pregna del solito, perché si preciserà meglio la strategia di politica monetaria per un’Eurozona post-pandemica. Anche qui il 2% di obiettivo per il tasso di inflazione cambia, pur se meno nettamente rispetto a quello che prospetta la Fed. Ma l’importante è che l’obiettivo non è più il “vicino ma sotto il 2%” (un bersaglio che richiedeva politiche espansive quando l’inflazione fosse troppo bassa). Ora l’obiettivo è il 2% secco. Dal che si evince che se l’inflazione fosse all’1,9%, in teoria la Bce dovrebbe adoperarsi per riportarla verso il “Sacro Calice” del 2%. Ma che succederebbe se questo generoso adoperarsi portasse l’inflazione sopra il 2%? La Lagarde lascia capire, par di capire, che capirebbe…

Un altro tema è quello dell’euro digitale, che la Bce studia e progetta, come del resto le altre Banche centrali, alcune delle quali (la cinese e la svedese) sono già avanti in queste progettazioni di moneta digitale. Si tratta di aggiungere altre armi e munizioni al deposito di armamenti e alla santabarbara dei guardiani della moneta. Ci sono questioni arcane relative all’efficienza dei sistemi di pagamento, e altre, meno arcane, relative alla possibilità, per la Banca centrale, di iniettare moneta nell’economia in modo più diretto (i privati potrebbero avere conti in banca con la Banca). Certo, se un giorno di pandemia 2.0 la Banca d’Italia, su istruzioni della Bce, dovesse farci un generoso bonifico, la cosa farebbe piacere. Il cammino sarebbe meno tortuoso di quello che passa per gli acquisti di titoli sul mercato secondario. Naturalmente, i puristi direbbero che così si offuscano i confini fra politica monetaria e politica di bilancio, ma noi, che non siamo puristi, risponderemmo: e che c’è di male ad offuscare?

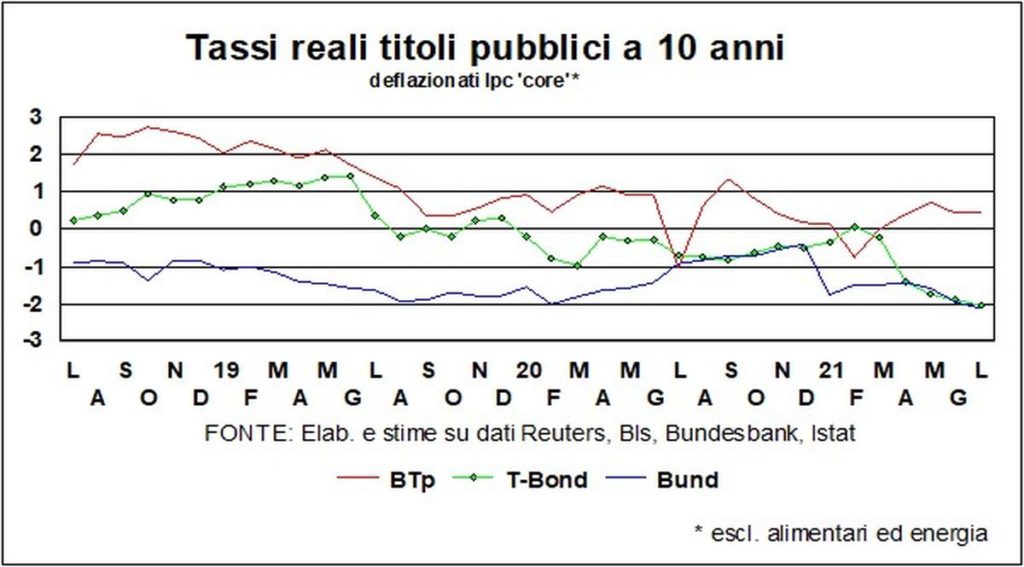

Per finire con i tassi, quelli reali, complice la maggiore inflazione, sono scesi ancora (eccetto che in Italia, dove l’inflazione è quasi ferma). Nella storia dell’economia americana non è facile trovare un altro anno nel quale la differenza fra tasso di crescita dell’economia e tasso reale sui T-Bond sia arrivato a dieci punti o giù di lì. Prova che in questo mondo post-pandemico molte cose stanno cambiando… Comunque i tassi reali negativi o nulli confortano l’economia e favoriscono gli investimenti di cui il mondo ha bisogno.

Il dollaro, che va lasciando quota 1,20 contro euro, fa qualche prova di rialzo. L’apprezzamento a 1,18 è modesto, e si mantiene nella forchetta degli ultimi 12 mesi. Ci sono ragioni – differenziale di crescita – che militano a favore di ulteriori apprezzamenti (a inizio 2021 c’era addirittura chi preconizzava un biglietto verde a quota 1,30 per fine anno), così come ci sono ragioni che vanno nel senso opposto – differenziale dei tassi reali a lunga, opportunità di investimento nel Vecchio continente – che influenzano in senso opposto quei movimenti di capitale che sono predominanti nel mercato delle valute. In questo tiro alla fune l’esito più probabile sta in una (relativa) stabilità.

Negli ultimi due anni la differenza fra minimi e massimi del cambio dollaro/euro e yuan/dollaro è stata, per i due cambi, molto simile, poco sopra il 10%. Ma, se guardiamo al cambio yuan/euro, l’oscillazione è minore, come se la moneta cinese si volesse mantenere più vicina alla moneta unica che al dollaro.

Nell’arco degli ultimi dodici mesi il dollaro registra un sostanzioso deprezzamento, sia rispetto all’euro che rispetto allo yuan.

I mercati azionari, che non hanno dimenticato di macinare record un giorno sì e un altro no, sono maturi per una correzione? Certamente, le graffiature (o peggio), che le varianti del coronavirus infliggeranno alla ripresa, aumentano le probabilità di una correzione. Ma non di una duratura inversione di marcia. Alcuni argomenteranno che, in prospettiva, le probabilità di aumenti dei tassi rendono più attraenti le obbligazioni, proprio mentre il Delta o il Lambda rendono meno attraenti le azioni. Ma, come detto in un’altra sezione della “Lancette”, alla fine i vaccini vinceranno, e i fondamentali, in un mondo che vuole crescere e con politiche economiche più che accomodanti, favoriscono i mercati azionari.

E il Bitcoin? È sceso ancora, a $31000 e rotti. Goldman Sachs, che ha accompagnato la quotazione del Crypto-Echange Coinbase, dice che le montagne russe del Bitcoin aumentano la volatilità e il trading, con riflessi positivi sui guadagni di Coinbase. Strane e interessate consolazioni…