«Fondamentalmente questo è uno shock disinflazionistico». Jerome Powell, il Presidente della FED, non l’ha mandata a dire, anche se con i suoi modi alla mano che lo rendono molto empatico; una dote di cui c’è gran fame in questi momenti tragici.

Nell’ultima conferenza stampa post riunione del comitato (entrambe rigorosamente virtuali) della potente banca centrale USA, ha argomentato: «So che c’è un gran dibattito sul fatto che tutto ciò possa condurre a inflazione nel corso del tempo, ma quello che vediamo nel mondo sono pressioni disinflazionistiche e ora c’è stato uno shock di domanda e l’inflazione core è caduta all’1%. E sono convinto che per un lungo periodo dovremo lottare contro queste pressioni disinflazionistiche piuttosto che contro pressioni inflazionistiche».

Le Lancette non possono che sottoscrivere, visto che hanno sostenuto la stessa tesi più volte. Piuttosto è interessante notare che usi il termine disinflazionistico anziché deflazionistico che, quando la dinamica dei prezzi è prossima allo zero, come attualmente è, sarebbe stato più appropriato. Pensiamo che non sia stato uno «scivolamento della lingua» per evitare di andare a sbattere dove il dente duole, ma una scelta per non evocare il fantasma molto più temibile e temuto della discesa presente e prospettica dei prezzi.

Debolezza della domanda finale, innovazione tecnologica che aumenta la produttività del capitale (le macchine che imparano dalla macchine come essere più efficienti: roba da Asimov o da fratelli, poi diventate sorelle, Wachowski), enorme capacità produttiva inutilizzata e aumento della competizione, grazie a nuovi modi di commerciare via internet beni e ormai sempre più servizi (di ogni genere e specie), stanno spingendo giù i prezzi, inesorabilmente.

E ancora una volta mandano in soffitta, come un ferrovecchio arrugginito, la teoria quantitativa della moneta, che ha fatto la fortuna di molti economisti in passato. Una teoria troppo semplice (più moneta=più alti prezzi; ergo: maggiore aumento dell’offerta di moneta=maggiore dinamica dei prezzi) per dare conto delle complessità mutevoli del mondo reale. Per fortuna perfino i banchieri centrali hanno smessoda tempodi seguirla come stella polare.

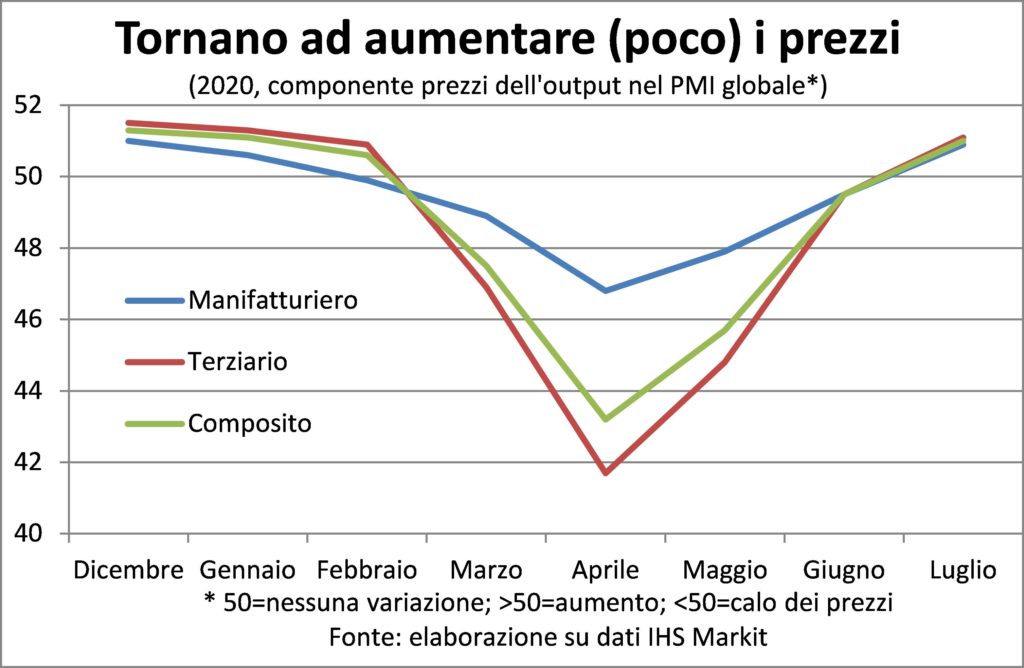

Convinti di ciò, e del fatto che anche la moneta, per essere prodotta in gran quantità, deve essere domandata in gran quantità, osserviamo che in luglio, per la prima volta da quando la crisi da pandemia è iniziata, le imprese hanno aumentato un po’ i listini. Lo dice la componente prezzi dell’output del PMI globale, sia nei servizi sia nei manufatti.

Ma la componente dei prezzi dell’input dice che i costi sono aumentati ancora di più. Soprattutto perché, con il ritorno al lavoro, le retribuzioni dei dipendenti tornano a pesare sui bilanci aziendali (nella fase di sospensione gli stati se ne erano fatti carico). Quindi le imprese subiscono una compressione dei margini, che è un altro indicatore di pressioni deflazionistiche.

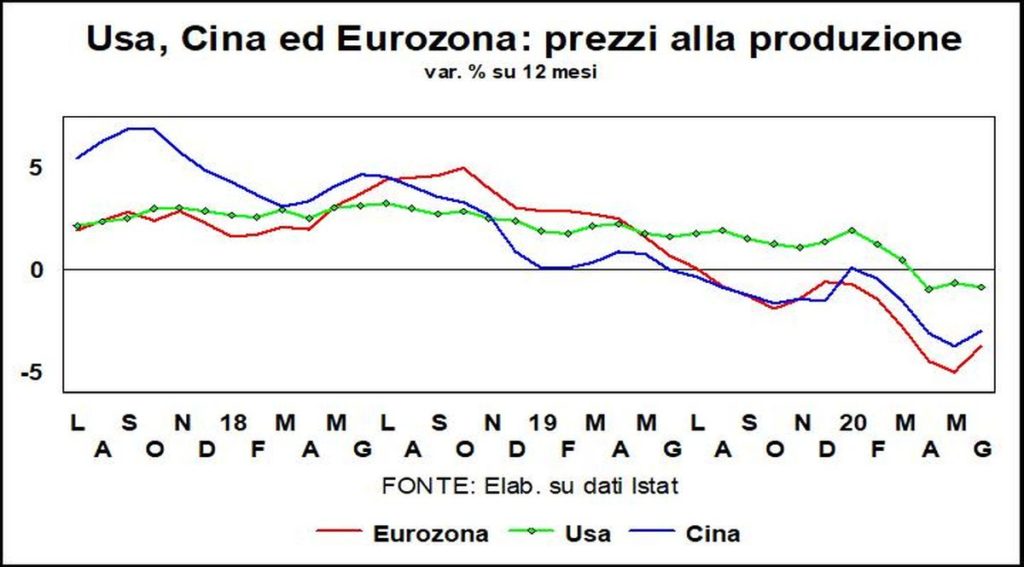

In ogni caso, l’aumento dei listini è ben poca cosa, visto che gli indici dei prezzi alla produzione di beni e servizi continuano a registrare cali. Per esempio, -0,2% in USA a giugno su maggio.

Più in generale è bene ricordare che i PMI e le loro componenti sono indicatori di diffusione, che misurano quanto sia comune (diffuso) un fenomeno, e non l’entità del fenomeno stesso. Chiaro che, come in un’orchestra dieci violini emettono un suono più potente di uno solo, se più imprese adottano la stessa politica dei prezzi ne risulterà una loro variazione maggiore, in un senso e nell’altro.

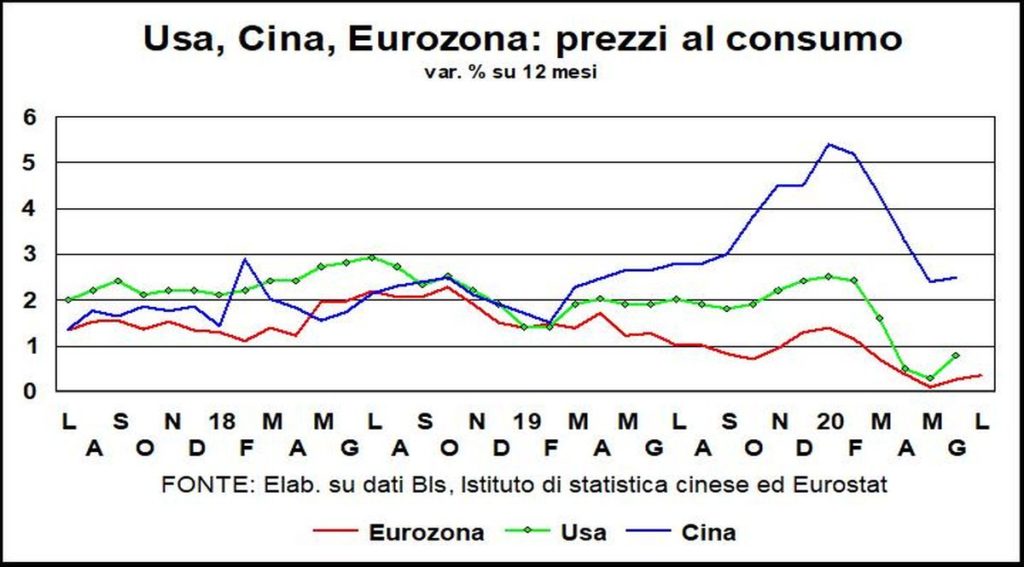

I prezzi al consumo, che incorporano tutti i ricarichi in tutti i passaggi delle catene del valore, si mantengono sotto la e lontani dalla fatidica soglia del 2% che i banchieri centrali hanno assunto a obiettivo simmetrico.

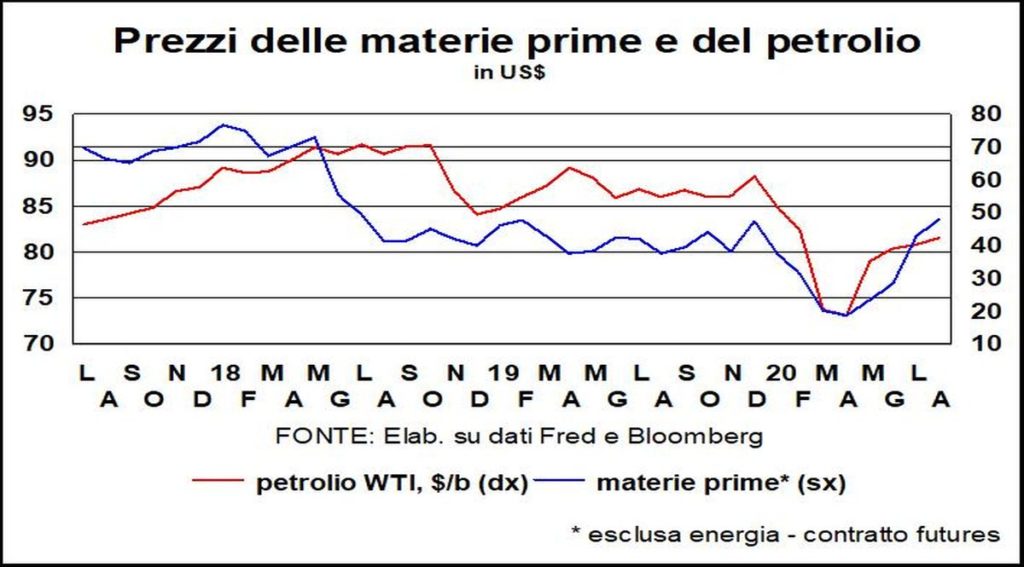

I prezzi delle materie prime, invece, sono in risalita significativa. Un termometro dei progressi dell’economia sulla strada della ripresa. Sebbene, nel caso della materia prima regina, il petrolio, la quotazione è ancora molto inferiore ai livelli di fine 2019, e nonostante i drastici tagli dell’offerta.

È quest’ultima l’informazione rilevante: c’è troppa offerta di beni (anche di lavoro) rispetto alla domanda. E i prezzi non possono che essere fatti dal compratore, quindi più bassi piuttosto che più alti.

Come accade in certi mercati all’asta di derrate alimentari fresche (come quello del pesce a Goro, nel Delta del Po), dove il banditore (a Walras sarebbe piaciuto), per ogni partita, parte da un prezzo alto e inizia un conto all’ingiù, finché qualcuno non alza la mano a indicare che per lui è sufficientemente sceso ed è disposto ad acquistarlo.

Nel monitorare l’inflazione hope for the best and plan for the worst. Dove il best sarebbe un po’ di vero e duraturo aumento dei prezzi.