Per i miracoli non siamo ancora attrezzati. Questo dovrebbero riconoscere i banchieri centrali che cercano disperatamente di rianimare l’inflazione. Una missione ben più difficile di quella dei medici e degli infermieri che curano i malati di Covid-19 finiti nel girone semi-dantesco della terapia intensiva e dei ventilatori polmonari.

Sanno benissimo che esistono potenti asimmetrie al lavoro nei sistemi economici. A seconda che il sistema viaggi a buon ritmo e sia prossimo alla piena occupazione. O che sia in difficoltà. Per quanto riguarda la politica monetaria e la sua efficacia sui prezzi, queste asimmetrie sono ben riassunte nel vecchio adagio che paragona l’azione delle banche centrali a una corda: quando la tiri funziona molto bene, molto male quando la spingi.

Pare che di queste asimmetrie si siano recentemente accorti anche i ricercatori alla frontiera più avanzata degli studi economici: l’acqua calda è sempre una bella scoperta, che spesso ha meritato il Nobel. E pure la FED che ha varato la nuova strategia: lasciare lasca la corda finché non ci sono evidenti e prolungate tensioni sui prezzi. Ossia finché non si vede l’inflazione nel bianco degli occhi.

A suo modo la BCE lo sta facendo da un po’, quando dice che per alzare i tassi serve che «l’inflazione si muova verso l’obiettivo in modo sostenibile, il linea con il suo (della BCE, ndt) impegno». Lo ha ribadito da ultimo David Lane, capoeconomista e membro del Consiglio della BCE.

Il fatto è che la strada delle Banche centrali per raggiungere un po’ più di inflazione è lastricata di buone intenzioni. Ma, appunto perché gli tocca ora spingere sulla corda, continuano a implorare ad ogni occasione i governi di varare una politica di bilancio più espansiva. Perché questa può davvero alzare la domanda e quindi rimettere in moto il processo di crescita che, alla lunga, porterebbe a maggior dinamica dei prezzi. Forse.

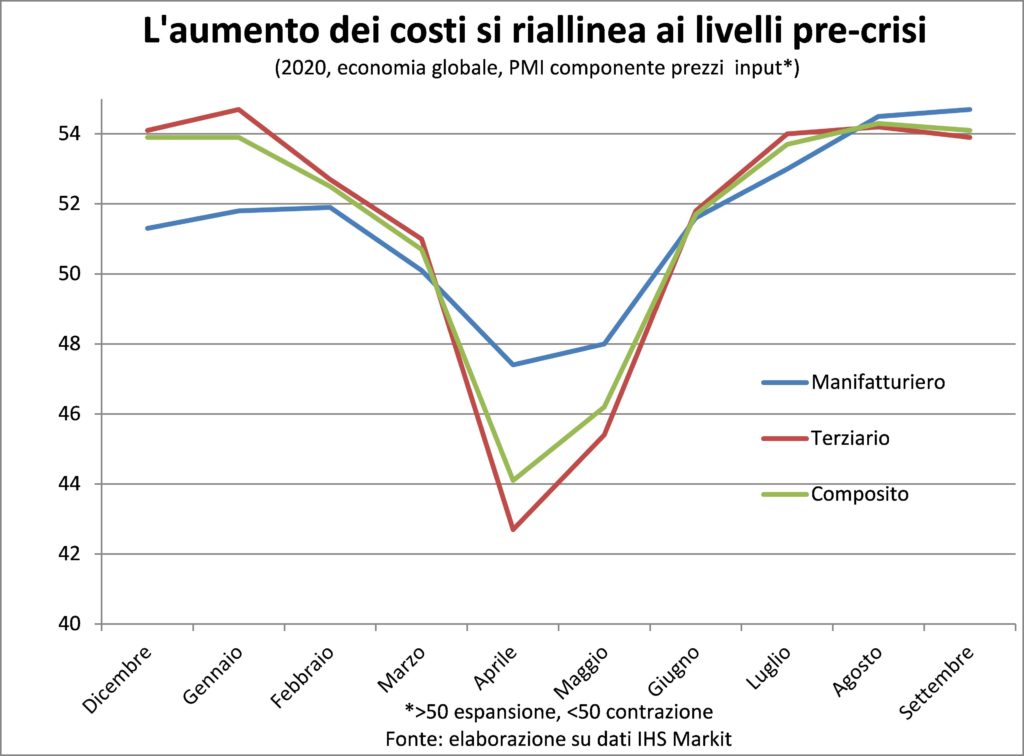

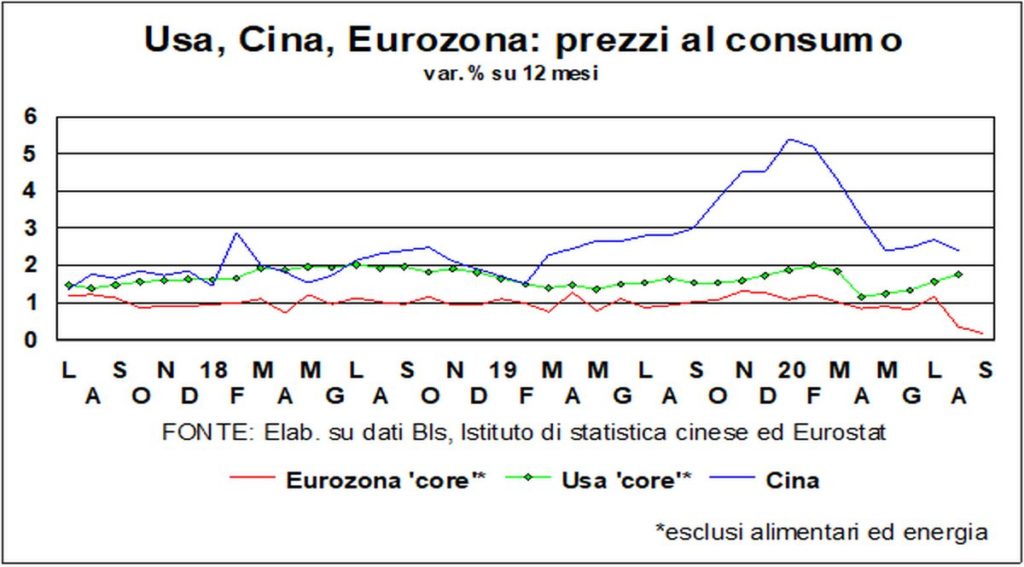

Guardando i dati qualitativi e quantitativi, qualcosa inizia a muoversi nei listini. Ma solo negli USA. Dove sia l’incremento dei prezzi al consumo (qualunque misura si voglia usare) sia le risposte all’indagine PMI sottolineano rincari diffusi, nel manifatturiero e nei servizi. E, qualora Biden vincesse e avesse una maggioranza amica anche al Senato, allora la spinta del bilancio sarebbe sufficientemente potente da risvegliare incrementi salariali e dell’inflazione.

Nell’Eurozona e nell’Asia lontana, invece, dominano gli sconti, per carenza di domanda, forte concorrenza, ampia capacità inutilizzata, aumenti di produttività grazie alle nuove tecnologie. Si stanno, cioè aprendo due oceani nuovi, oltre a quelli naturali esistenti, che rendono l’America economica più lontana. Sarà interessante esaminarne l’evoluzione e misurarne l’eventuale allargamento.

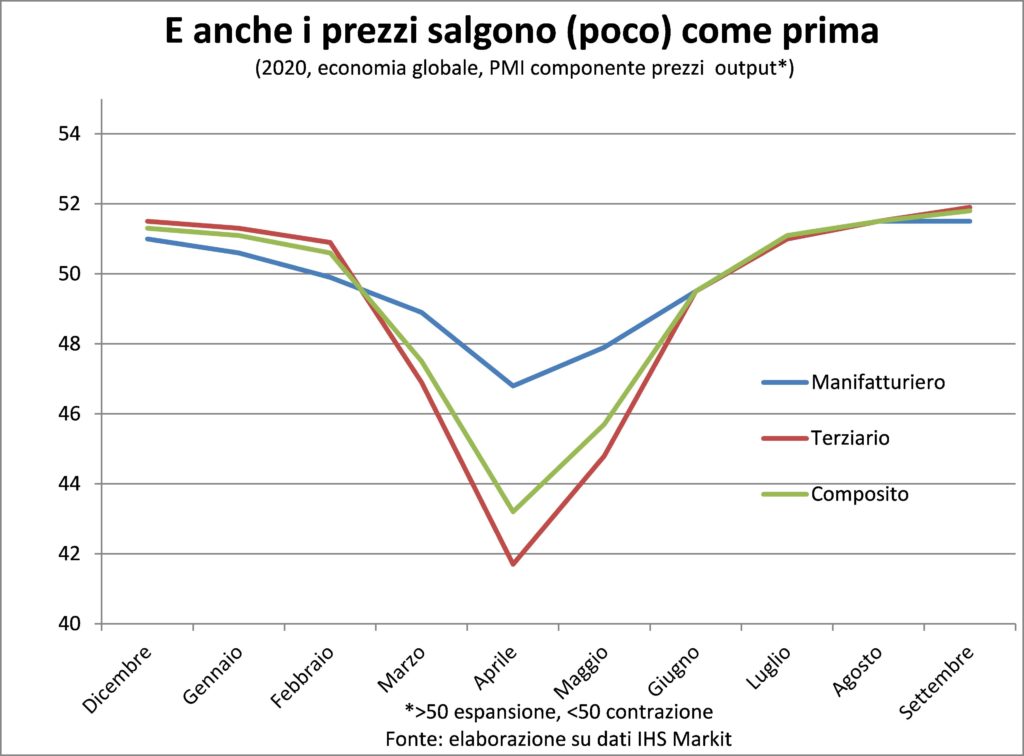

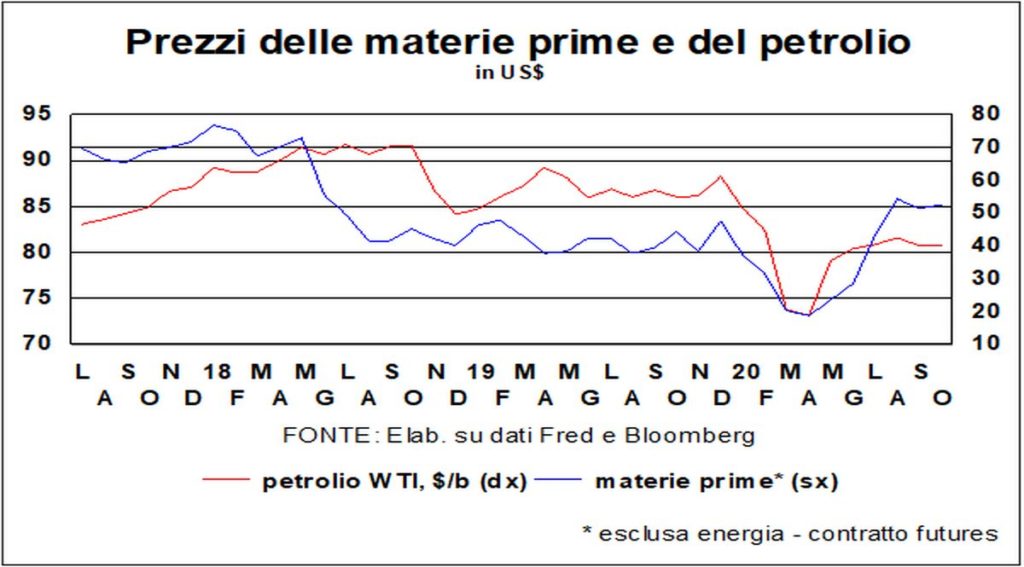

D’altra parte, le spinte sul lato dei costi si sono normalizzate. Le quotazioni delle materie prime si sono stabilizzate su livelli analoghi a quelli prepandemici. Solo il petrolio è di oltre un terzo più basso, e pesa molto.

Il costo del lavoro sta salendo, ma non perché le retribuzioni unitarie aumentino. Anzi, molte persone hanno accettato riduzioni temporanee dei salari pur di rimettersi a lavorare e non restare a casa. Piuttosto perché, con la ripresa delle attività, questo costo è tornato a essere nei bilanci delle imprese, mentre prima stava in carico a quello dello Stato attraverso gli ammortizzatori sociali.

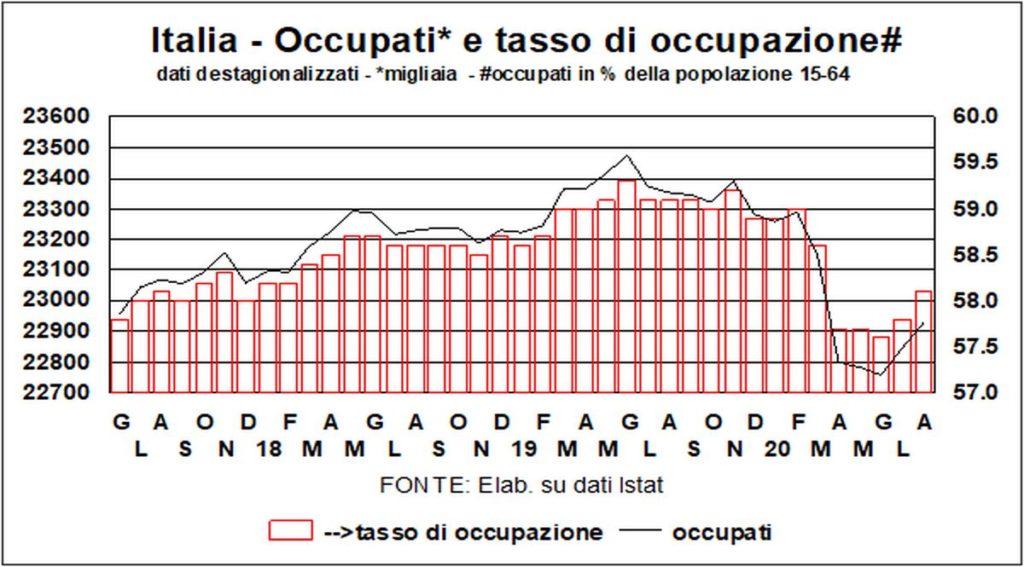

D’altra parte c’è ovunque un enorme esercito di lavoratori inoccupati o sottoccupati. Una realtà che si vede meglio dai tassi di occupazione che dai tassi di disoccupazione, perché molte persone non cercano un impiego per paura di contagiarsi e perché scoraggiate nella ricerca. Veder meglio non vuol dire veder bene: oltre alle persone uscite dal mercato del lavoro, ci sono quelle costrette ad accettare impieghi part-time perché full-time non c’è. Con tutta questa offerta di lavoro che preme sulla domanda sarà ben difficile osservare incrementi salariali nei prossimi trimestri, anzi anni. E se il costo del lavoro non aumenta viene a mancare il primo motore mobile dei processi inflazionistici, con buona per i banchieri centrali, che stanno facendo tutto il possibile e anche di più, ma che, essere umani pure loro, non sono dotati di tocco né magico né tantomeno miracoloso.