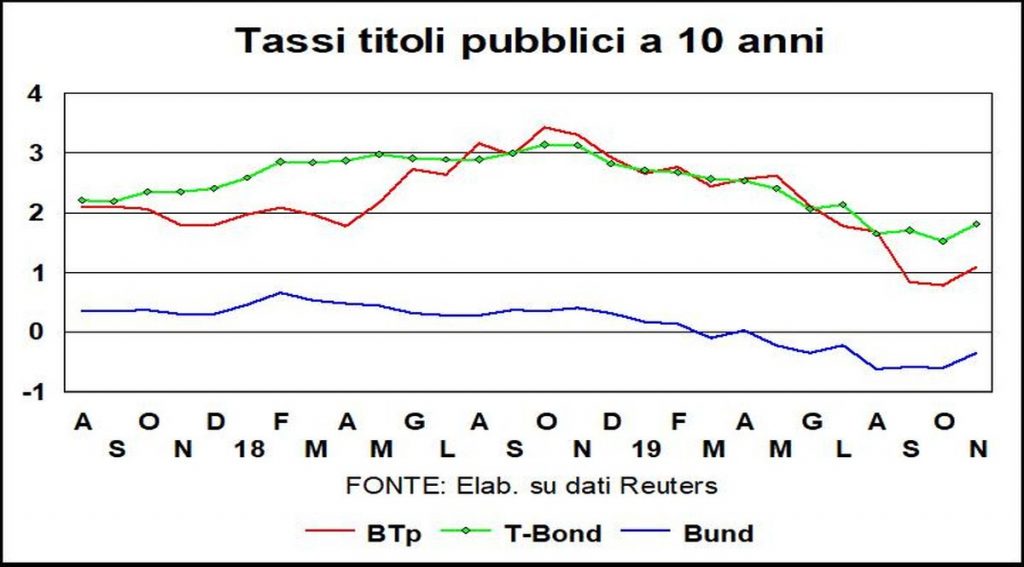

I tassi-guida dovrebbero, appunto, guidare, e in effetti, quando Mario Draghi ha esalato il suo canto del cigno (da banchiere centrale), con l’ultima salva di manovra monetaria espansiva, a settembre, i tassi di mercato per famiglie e imprese, hanno risposto positivamente con una netta discesa, a livelli che segnano nuovi minimi storici. Allora, perché i tassi sui titoli pubblici a lunga scadenza (benchmark a 10 anni) sono invece risaliti? Non solo in Europa (Bund e BTp) ma anche in America (T-Bond). La coralità del rialzo suggerisce ragioni comuni.

Se ne possono individuare almeno tre: la più semplice sta nell’invertire il famoso detto (sembra l’abbia pronunciato Isaac Newton!): quel che va su, deve venire giù. I tassi erano venuti giù troppo, e ora stanno correggendo quel “troppo”. La seconda ragione è meno meccanica: i minori rischi geopolitici (la potenziale Brexit con accordo e l’altrettanto potenziale accordo sui dazi Cina-Usa) confortano la fiducia e rendono meno necessari quei tassi bassi che erano legati alla debolezza dell’economia. La terza ragione è meno consolante della seconda: la politica di bilancio è leggermente espansiva nell’area euro (anche se potrebbe e dovrebbe esserlo di più) e in America persistono i maxi-deficit da mille miliardi di dollari: questi deficit devono essere finanziati, e i titoli pubblici se ne accorgono.

I tassi-guida sono scesi, nell’ultima tornata di misure bancocentrali, ma non sono previste ulteriori riduzioni. Non in America, malgrado le villane critiche di Trump al presidente della Fed (Powell ha dichiarato, giustamente, che l’economia americana non abbisogna di ulteriori cali dei tassi), e neanche nell’Eurozona: dopo la bordata di critiche dei falchi monetari nei confronti delle ultime misure di Draghi, Christine Lagarde vorrà tenere il timone fermo sulla rotta tracciata, ma certo senza ulteriori misure di stimolo. Il che vuol dire che la prossima mossa dei tassi, anche se molto lontana nel tempo, sarà verso l’alto; e, dato che i tassi a lunga a 10 anni rappresentano in fondo una previsione dei tassi a breve da qui a 10 anni, si capisce come anche questo possa aver contributo alla leggera correzione in corso.

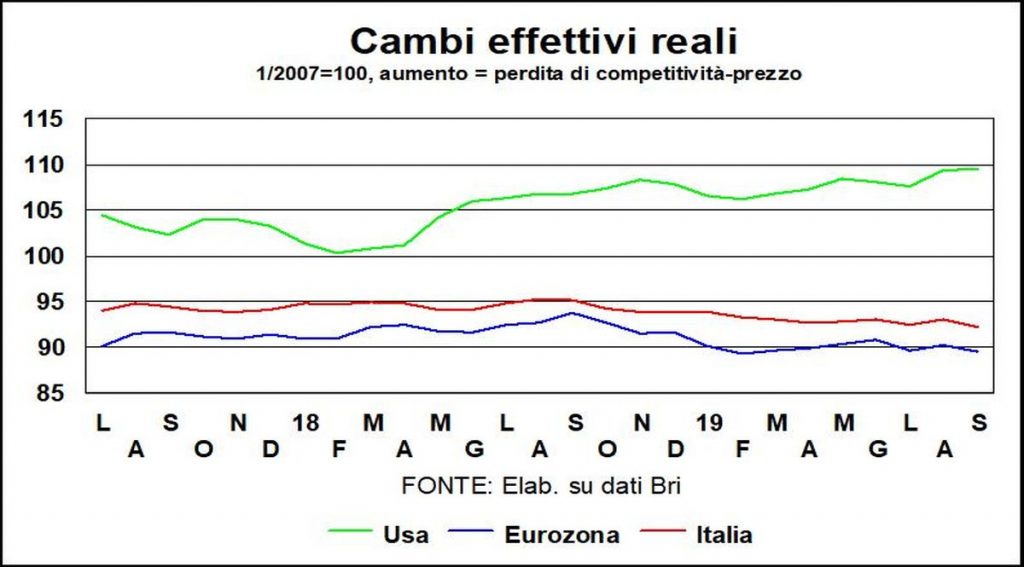

I tassi di cambio stanno contribuendo alla riduzione degli squilibri nelle bilance correnti? Non proprio: il grafico mostra l’andamento dei cambi effettivi reali (verso le monete di tutti i partner commerciali e tenendo conto dei differenziali di inflazione) e questi andamenti vedono rafforzarsi la moneta americana (e quindi peggiorare la competitività-prezzo), ciò che certamente non aiuta la riduzione del deficit commerciale USA, quel deficit che Trump voleva diminuire con i dazi e che invece è ben più alto rispetto a quando il Presidente fu eletto. E anche il deprezzamento reale dell’euro non aiuta a ridurre il surplus corrente dell’area euro, e segnatamente della Germania.

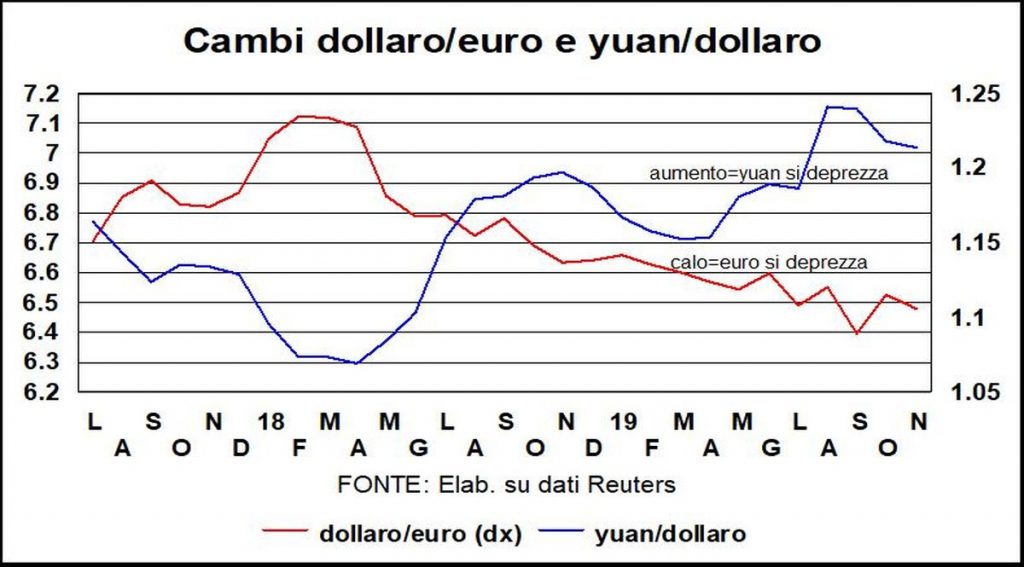

Il cambio della seconda economia del mondo (la Cina è in verità – e non da oggi – la prima, in termini di parità di potere d’acquisto) risente molto di fattori extra-economici. Anche se il Tesoro americano, nel suo rapporto periodico, non ha accusato la Cina di manipolare i cambi, pochi dubitano che il cambio dello yuan non risenta di una manipolazione spontanea dei mercati valutari, che di questi tempi sono comprensibilmente ipnotizzati dalle alterne vicende dei negoziati su dazi e dintorni. Da questo punto di vista, si comprende sia il deprezzamento dello yuan nei mesi scorsi (la Cina rispondeva ai dazi lasciando svalutare la propria moneta) sia il recentissimo ritracciamento, che ha visto il cambio contro dollaro rafforzarsi da un massimo di 7,18 a settembre a valori attorno a 7 attuali (la Cina non vuole complicare le prospettive di un accordo).