E’ possibile risparmiare fino a 30, 40 o addirittura 80mila euro su un mutuo da 120mila? In teoria sì, basta avvalersi della surroga. Il funzionamento è semplice: con questo strumento si può spostare il debito dalla propria banca a un altro istituto che offra condizioni migliori in termini di tassi e durata, senza costi aggiuntivi (ad esempio, niente spese dal notaio), ma anche senza la possibilità di modificare l’importo che rimane da restituire.

IL QUADRO ATTUALE: TASSI FISSI E VARIABILI, EROGAZIONI

Secondo un’analisi pubblicata da MutuiOnline.it, il primo broker online del settore in Italia, “la situazione attuale è del tutto unica”, in particolare per quel che riguarda i tassi. Ad oggi, le migliori offerte di mutui a tasso fisso partono da rendimenti addirittura inferiori al 3% per durate fino a vent’anni, salendo poco sopra il 3% per scadenze superiori. Il precedente record risale alla fine del 2010, quando i migliori tassi fissi si trovavano a cavallo del 4%. Quanto ai tassi variabili, grazie agli Euribor a zero e agli spread in continuo calo, partono attualmente dall’1,65%.

Inoltre, si registrano miglioramenti anche sul fronte delle erogazioni: secondo l’Abi, ammontano a 27,7 milioni i nuovi mutui concessi a febbraio, primo mese di piena operatività del Fondo di garanzia per la casa, che ha una dotazione da 600 milioni volta a garantire finanziamenti per 12-15 miliardi a beneficio dei nuclei in difficoltà, soprattutto giovani coppie.

QUANTO E IN QUALI CASI SI RISPARMIA CON LA SURROGA

Lo scenario attuale è quindi molto più favorevole rispetto a pochi anni fa. Subito dopo la crisi finanziaria, “i tassi dei mutui erano cresciuti notevolmente – ricorda MutuiOnline.it –. Chi ha acceso un mutuo tra il 2011 e il 2013, ad esempio, paga tuttora fino a oltre il 4% per il solo spread (contro un’ampia offerta di spread a oggi già sotto il 2%), oppure tassi fissi anche superiori al 6%”.

Non solo: il risparmio potenziale è altissimo anche per finanziamenti partiti oltre dieci anni fa. “Per i soli mutui a tasso fisso accesi tra il 2002 e il 2013 – prosegue l’analisi –, il differenziale tra i tassi medi originari e i tassi fissi disponibili oggi è tale da permettere, grazie alla surroga, risparmi medi tra i 30mila e i 40mila euro su un mutuo iniziale di 120mila euro con durata dai venti ai trenta anni”.

La stessa considerazione è valida “sia per i mutui risalenti ai primi anni del duemila, quando i tassi fissi superavano abbondantemente il 6% – si legge ancora nello studio –, sia per mutui più recenti a tassi più bassi, ma con ancora tanti anni di rimborsi davanti: su mutui trentennali accesi dal 2010 in poi, una surroga potrebbe portare a risparmi fino a 80mila euro. Per quanto sembri quasi irreale, se si considerasse l’ipotesi di passare da un tasso fisso a uno variabile l’effetto sarebbe ulteriormente amplificato: in alcuni casi il risparmio potrebbe superare i 100mila euro ma, in tal caso, tale misura sarebbe incerta in quanto legata all’andamento futuro dei tassi variabili”.

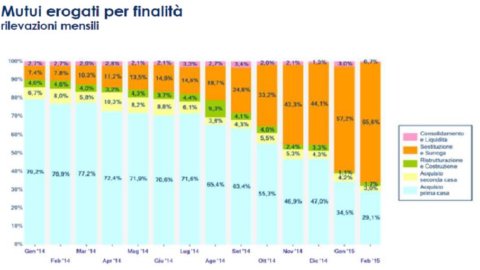

In media, la surroga offre la possibilità di risparmiare dai due ai 3mila euro l’anno. Non sorprende, quindi, il boom di richieste. Nel 2014, MutuiOnline.it ha registrato una progressiva impennata delle surroghe sul totale dei mutui erogati: dal 7-8% a oltre il 40% negli ultimi mesi dell’anno. E nella prima parte del 2015 questa percentuale è salita ancora fino al 60%.

“Molte persone, però, non hanno ancora idea di quanto possano essere rilevanti i risparmi ottenibili – commenta Roberto Anedda, Direttore Marketing di MutuiOnline.it – e continuano così a rimborsare il vecchio mutuo senza prendere in considerazione la surroga, magari convinti che sia passato ormai troppo tempo per ottenere un vantaggio sensibile. Si calcola che attualmente vi sia almeno un milione di mutui a tasso fisso ancora in essere, accesi in anni più o meno lontani. Ovviamente non tutti potrebbero essere sostituiti, ma di certo è presente una quota non piccola che potrebbe godere dei risparmi calcolati. Ciò porta a stimare un possibile risparmio complessivo dai 3 ai 4 miliardi di euro ogni 100mila mutui sostituti tramite le surroghe”.

QUANDO NON CONVIENE E QUALI SONO LE ALTERNATIVE

Ma esistono delle circostanze in cui la surroga non conviene? In realtà, sì. Se manca poco al termine del mutuo, la surroga potrebbe garantire un risparmio minimo, o essere del tutto inutile, perché in Italia le banche fanno pagare la maggior parte degli interessi nella prima metà degli anni del mutuo. Superati i due terzi della durata, quindi, farsi abbassare il tasso ha meno senso, perché la maggior parte degli interessi è già stata pagata.

Com’è ovvio, inoltre, la surroga non è l’unica strada percorribile. I mutuatari hanno facoltà di chiedere alla propria banca di rinegoziare le condizioni di partenza del mutuo a tasso fisso, per adeguarle ai nuovi tassi. L’istituto può benissimo respingere la proposta (d’altra parte, rinegoziare non gli conviene), ma in realtà è probabile che cerchi una mediazione. Vista la possibilità della surroga, la banca rischia di fare un favore alla concorrenza.