Nella saga sui destini dell’inflazione c’è chi scommette che salirà e chi pensa che scenderà.

I primi indicano tre fattori di spinta al rialzo dei prezzi. L’aumento della massa monetaria, per effetto dell’inondazione di liquidità che le Banche centrali hanno immesso e immetteranno nei sistemi economici. La scarsità di offerta, a causa degli ostacoli alla produzione e al commercio internazionale. La necessità di bruciare i debiti che si stanno accumulando, pubblici e privati.

Tutti fattori veri. Ma bastano a dire che ci sarà più inflazione? Non necessariamente. Esaminiamoli uno per uno.

La massa monetaria creata serve a coprire vuoti di entrate dei privati e del settore pubblico. Ma questa copertura non necessariamente viene spesa. Può essere tesaurizzata dai privati, in attesa di capire cosa accadrà. Se la domanda di liquidità aumenta non per ragioni di transazione ma per paura del futuro, fornirla è un po’ come versare acqua nel deserto. E anche nel dopo pandemia ci sarà più riserva di cash nell’allocazione del risparmio. Il che, peraltro, distrae capitali dal circuito produttivo.

Inoltre, questa maggiore liquidità è debito, e quando l’economia ripartirà famiglie e imprese persone tenderanno a ridurre questo debito risparmiando di più. Così sottrarranno alla domanda reddito generato dalla produzione. Con un effetto deflazionistico.

Così veniamo alla necessità di una fiammata inflazionistica che bruci i debiti, soprattutto pubblici. Nella storia spesso è accaduto. Una forma di patrimoniale nascosta. Solo nell’800, quando nei parlamenti la maggioranza era in mano ai detentori di debiti pubblici, si ricorse alla dolorosa ricetta della deflazione, tenendo tassi reali molto elevati, e ad alti avanzi di bilancio. Ma oggi non sono necessarie né l’inflazione né la deflazione-con-austerità. Basta tenere i debiti pubblici nella pancia delle Banche centrali: una forma di consolidamento, con la maggior spesa per interessi che torna ai bilanci pubblici via dividendi delle Banche centrali stesse.

E cosa dire della scarsità di alcuni beni? C’è, eccome. Ma l’aumento di alcuni prezzi non è inflazione, bensì mutamento dei prezzi relativi. Ciò vuol dire che, temporaneamente, i redditi di alcuni andranno meglio dei redditi di altri.

Infine, ci sono due fattori che vengono dimenticati da chi dà per certo il ritorno dell’inflazione.

Primo. C’è eccesso di capacità produttiva. Anche la disoccupazione è una misura di tale eccesso. E spinge in giù il prezzo del lavoro, che è il costo principale in tutte le produzioni, e quindi l’inflazione.

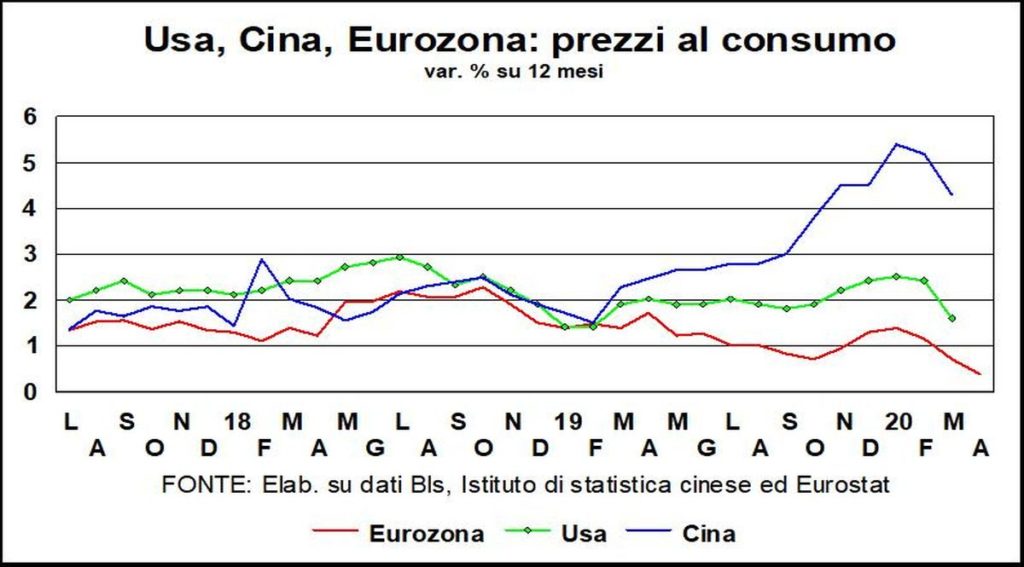

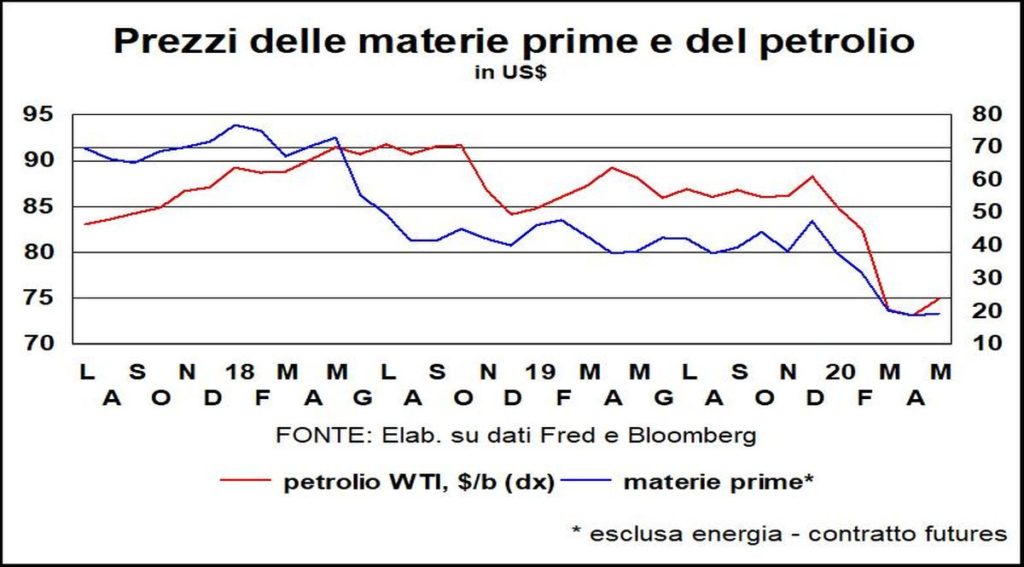

Stiamo osservando esattamente questo. In tutti i Paesi la componente prezzi degli indici PMI parla di riduzione dei costi salariali (anche con licenziamenti, non solo temporanei) e di tagli dei listini. Per attirare domanda. Nei mercati delle materie prime pure è piuttosto chiaro l’effetto dell’abbondanza di offerta, con il petrolio che ha registrato perfino prezzi negativi (ti pagavano perché lo prendessi).

Secondo. C’è più concorrenza, non solo perché l’eccesso di capacità cerca compratori, ma anche perché con la diffusione degli acquisti on-line, che è accelerata nella Grande chiusura, i prezzi tendono a scendere ai valori dei produttori (ossia dell’intera filiera, compresa la distribuzione) più efficienti. La trasparenza della rete è una grande livella, avrebbe detto il Principe de Curtis.