Lo sappiamo bene: qualsiasi attività che ogni giorno scegliamo di intraprendere racchiude un fattore di rischio. E sappiamo altrettanto bene che non è quasi mai possibile azzerarlo. Possiamo solo riconoscerlo, accettarlo, e scegliere come affrontarlo oppure evitarlo rinunciando all’azione.

Rinunciare alla liquidità comporta opportunità e rischi

La scelta di investire i propri risparmi nei mercati finanziari non fa eccezione. Rinunciare alla certezza del conto corrente (che ha lo svantaggio di non rendere quasi nulla ma ha il vantaggio di non essere soggetto a perdite, eccetto quella dell’inflazione che erode il potere d’acquisto) ci offre l’opportunità di realizzare un rendimento, ma significa anche esporci all’eventualità di perdere il capitale investito. Si tratta dunque, anche in questo caso, di valutare il rischio e gestirlo al meglio.

Difficile riconoscere tutti i rischi

Se alcuni dei rischi di un investimento finanziario sono più facilmente riconoscibili, altri sono meno immediatamente distinguibili. Nella terza puntata di questa Guida, Marcello Messori ha già messo in guardia sul fatto che non è realistico immaginare che il singolo risparmiatore acquisisca una tale competenza da gestire direttamente il proprio portafoglio di investimenti. È vero. Dopotutto, anche gli economisti spesso si affidano ai gestori! Fondamentale è piuttosto lo sviluppo di un’educazione finanziaria che consenta di scegliere e di interagire con i professionisti della gestione del risparmio per saper compiere scelte che siano coerenti con i rischi che si è disposti a correre e con l’orizzonte di investimento che ci si propone.

I rischi non finiscono mai

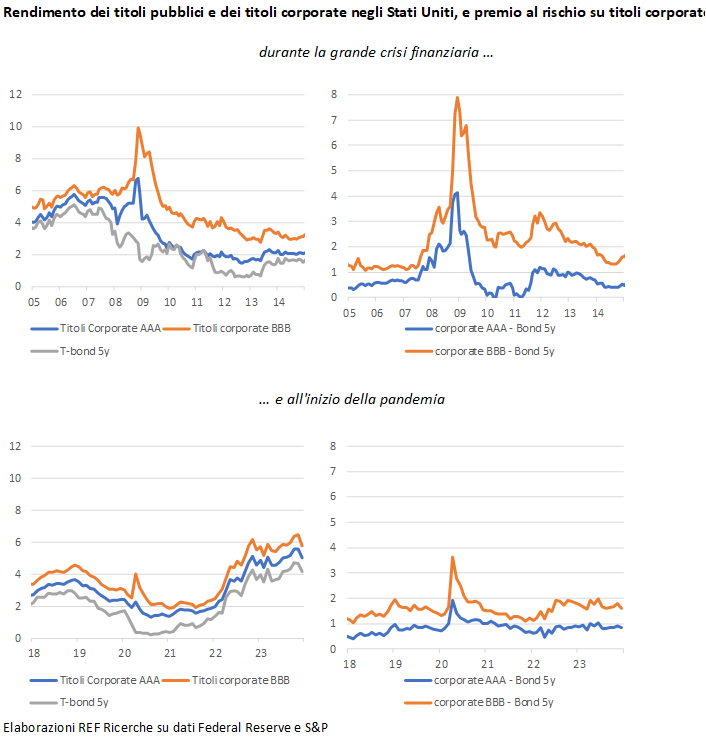

Per orientarsi meglio è bene partire da due considerazioni. La prima è che ogni strumento finanziario è l’impegno preso da chi lo ha emesso di corrispondere delle somme di denaro in futuro. Tali somme possono essere contrattualmente definite (come nelle obbligazioni a reddito fisso), dipendere dal manifestarsi di determinati eventi (come nei prodotti derivati e strutturati), o dipendere dalla dinamica degli utili futuri (come nelle azioni societarie). Il rischio di credito è appunto il rischio che le promesse di uno specifico emittente non siano mantenute. Quanto più uno strumento finanziario è ritenuto rischioso, tanto più basso sarà il suo prezzo in rapporto a ciò che promette.

Ciò significa che, se si realizzerà lo scenario migliore, il rendimento sarà tanto più elevato quanto più basso era il prezzo al quale lo avevamo acquistato. Sta al risparmiatore scegliere se essere più attratto dall’opportunità o sentirsi piuttosto trattenuto dalle incognite insite nell’investimento. Di fronte a questo tipo di rischio, acquistare una quota di un fondo di investimento gestito da professionisti di fiducia consente di contenerne gli effetti grazie alla diversificazione degli investimenti. Ma anche in questo caso, è bene essere consapevoli che al manifestarsi di un rischio sistemico, innescato da fattori macroeconomici, geopolitici, o di instabilità finanziaria, quasi tutti i segmenti del mercato soffrono e la protezione del fondo può non bastare.

La seconda considerazione è che i prezzi degli strumenti finanziari sono per loro natura volatili in quanto esprimono, in ogni momento, una sintesi della visione del futuro espressa dall’insieme dei partecipanti al mercato. Il rischio di mercato si riferisce appunto ai cambiamenti repentini di quella visione a seguito di eventi, notizie, annunci che cambiano le aspettative. Dei molteplici fattori alla base del rischio di mercato, oltre al manifestarsi di rischi di credito generalizzato innescati da crisi di carattere macroeconomico e da crescente incertezza, quello che è forse meno facile da riconoscere per l’investitore meno esperto è il rischio di interesse, che può colpire le azioni (quando i tassi di interesse salgono, a parità di prospettive macroeconomiche, il mercato azionario tende a rallentare o regredire su valori più bassi) ma soprattutto incide sui titoli a reddito fisso, come è accaduto quando la BCE ha iniziato ad aumentare i tassi. Se ho in mano un’obbligazione a lunga scadenza acquistata quando i rendimenti di mercato erano più bassi, devo sapere che se vorrò venderla potrò farlo ad uno sconto che la renda appetibile nel nuovo contesto, e che ciò potrebbe azzerare il rendimento atteso e persino procurarmi una perdita.

Il rischio di liquidità

Prevedere la possibilità, ancorché remota, di trovarsi nella necessità di dover liquidare parte del portafoglio investito è un altro aspetto da non sottovalutare. Ed è bene sapere che alcuni titoli soffrono più di altri di un rischio di liquidità. Se è vero che la maggior parte degli strumenti standardizzati possono essere venduti rapidamente, per alcuni strumenti esiste un mercato secondario con pochi potenziali acquirenti o nessuno affatto. La cautela è d’obbligo nel caso delle quote di fondi di investimento, nei casi in cui possa essere lungo e difficile vendere o riscattare dall’emittente (ma i termini del riscatto sono dichiarati al momento della sottoscrizione).

Il rischio valutario

È bene anche guardarsi dal rischio valutario. Se ci facciamo attrarre dall’elevato rendimento di uno strumento finanziario denominato in una valuta estera, dobbiamo tener conto che il rendimento effettivo dipenderà anche da come si muove il cambio. Poiché un rendimento attraente può essere annullato da un deprezzamento della valuta estera, il risparmiatore meno propenso al rischio farà bene ad acquistare attività che sono coperte dal rischio di cambio. Così come farà bene a evitare di investire il proprio denaro in strumenti complessi poco comprensibili. Esiste anche un rischio gestore, ed è sempre buona norma assicurarsi di investire in strumenti che si conoscono e affidare i risparmi a gestori noti per le loro capacità.

E ora c’è anche il rischio climatico

Ma i rischi, come gli esami, non finiscono mai, e in futuro dovremo sempre più fare i conti con il rischio climatico che è un nuovo modo di manifestarsi del rischio sistemico che può riverberarsi nei mercati finanziari in modi fin qui imprevedibili. Mentre le vicende dell’ultimo decennio ci hanno fatto rispolverare il rischio politico, ossia cambiamenti di rotta delle politiche e tensioni internazionali che originano da decisioni dei governi, più o meno democraticamente eletti.

Quando un evento innesca rischi di credito generalizzato e una maggiore incertezza, si allarga la forbice tra i rendimenti promessi, come è accaduto, con intensità diverse, durante la crisi finanziaria del 2008-09, e nelle prime settimane della pandemia.