L’indebolimento sempre più diffuso e marcato della crescita mondiale rischia di uccidere un’inflazione già morta. Per questa morte, come è noto, ci sono molti indiziati e sospettati, ma nessuno è stato ancora incastrato con solide prove. Così i centri studi delle banche centrali stanno ancora indagando e scervellandosi per dipanare la frustrante matassa del perché così tanta moneta, e mai nella storia a così basso costo, non faccia lievitare i prezzi al consumo.

L’ultimo busillis l’ha indicato Mario Draghi: i salari aumentano ma il maggior costo orario del lavoro (+2,7% annuo nell’area euro nel secondo trimestre; +2,9% annuo i salari orari negli USA a settembre) non si traduce in rincari dei listini. La soluzione può essere cercata nel ridotto potere di mercato delle imprese, incalzate dall’ipercompetizione di natura globale e tecnologica.

Una ipercompetizione che si è incarognita negli ultimi mesi, perché molte imprese, specie manifatturiere, addirittura stanno tagliando i listini per cercare di sostenere la domanda, smaltire le scorte e stare dietro al calo degli ordini, soprattutto esteri. Cosicché a livello mondiale i prezzi restano fermi (indice composto PMI dei prezzi dell’output a 50,4 in settembre, quelli dell’input a 51,9). Anche a costo di penalizzare ulteriormente i margini in presenza di aumenti dei costi, non solo del lavoro. Non di rado, infatti, questi aumenti sono dovuti ai dazi introdotti che, attraverso la rete fitta delle catene globali del valore, si ripercuotono ad ampio raggio.

Così, potrebbe subito spegnersi ogni segno di rianimazione e riaffacciarsi lo spettro della deflazione, sempre incombente quando la tendenza annua non si discosta molto da zero. Qualche segno flebile, in effetti, di risveglio c’è stato. Per esempio, la dinamica dei prezzi core in USA è salita al 2,4% in agosto, un millimetrico massimo post-crisi; era sotto l’1% nel 2010. A settembre la stessa misura nell’Area euro è arrivata ben all’1,2%.

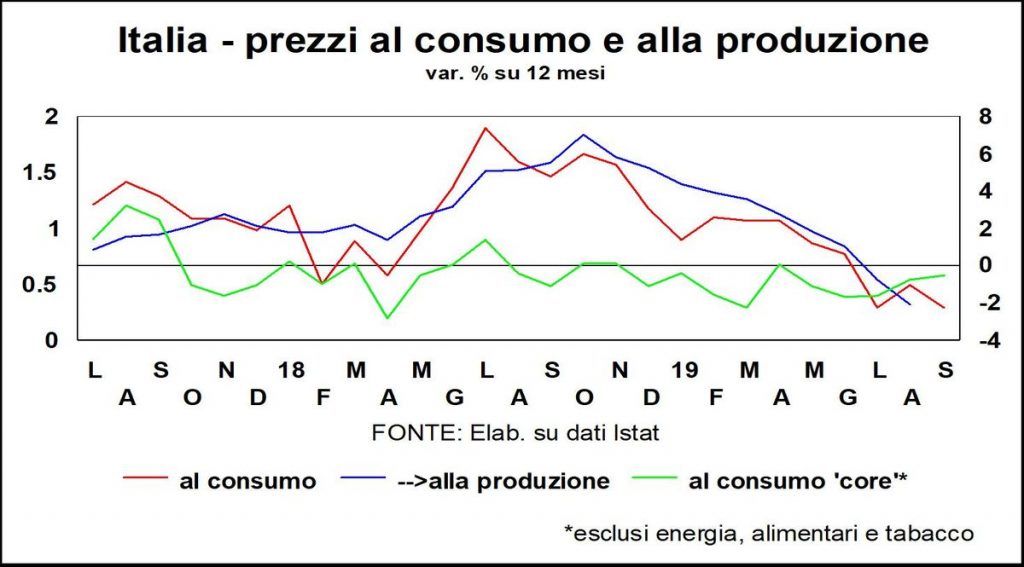

In Italia la core è «accelerata» (parola dell’Istat) dallo 0,5% allo 0,6% annuo (invariata a 0,6% nell’indice armonizzato), mentre quella totale è rimasta ferma allo 0,4% (è scesa da +0,5% a +0,3% nell’armonizzato). Perciò, per quanto aumentino poco, i salari nominali riescono a rimpinguare (sempre di poco) il potere d’acquisto delle famiglie. Nel secondo trimestre il costo del lavoro nell’intera economia è salito dell’1,1% annuo (+2,0% nel manifatturiero) ma la massa salariale dell’1,4% (2,6%), mentre l’inflazione era allo 0,8%.

Un ulteriore spinta all’ingiù sull’inflazione verrà dai prezzi dell’energia. Ora che si è esaurita la pressione al rialzo dell’attacco militare all’impianto saudita di prima lavorazione del greggio, la quotazione del petrolio è ridiscesa abbondantemente sotto quota 60 dollari, ossia dove stava a fine 2017. E questo nonostante il contingentamento dell’offerta voluto da OPEC e alleati e il ritorno delle sanzioni contro l’Iran. D’altra parte l’estrazione USA ha superato quota 12,5 milioni di barili al giorno, quasi tre in più rispetto a meno di due anni fa. Anche questa abbondanza di oro nero rientra tra gli indiziati di chi ha ucciso l’inflazione.