Con la guerra in Ucraina ai confini dell’Europa, lo scenario mondiale è cambiato accrescendo l’esigenza di sicurezza. Gli effetti si riflettono nei bilanci delle multinazionali della Difesa considerate e nelle loro quotazioni in Borsa: nel 2022 gli investimenti sono cresciuti a tripla velocità rispetto ai ricavi e i titoli azionari hanno realizzato i rendimenti più elevati. È quanto emerge da un’indagine condotta dall’Area Studi Mediobanca sui conti annuali delle multinazionali della Difesa dalla quale si rileva nel 2022 il giro d’affari aggregato dei trenta gruppi mondiali con prevalente specializzazione nella Difesa è stato di 432 miliardi di euro, di cui 316 miliardi si stima siano generati esclusivamente dallo stesso comparto (+4% sul 2021 e +10,5% sul 2019).

Il settore è dominato dai player statunitensi con una quota del 74% del totale, seguiti dai gruppi europei con il 22% e da quelli asiatici con il 4%. Nel 2023 è atteso un ulteriore incremento dei ricavi del +6% sul 2022, per l’aumento dei budget nazionali in risposta alle crescenti tensioni geopolitiche.

I colossi della Difesa che hanno guadagnato di più

Gli Usa, con i loro 15 big, si aggiudicano il primato anche a livello numerico davanti alla Francia, distanziata con tre società̀; due gruppi ciascuno per Germania, Gran Bretagna, India e Italia che, con Fincantieri e Leonardo, conta per il 21% del giro d’affari europeo e per il 4,7% di quello mondiale.

Nel suo report, Mediobanca rileva che i primi cinque posti per ricavi stimati generati dal comparto della Difesa sono occupati esclusivamente da gruppi statunitensi: Lockheed Martin (57,5 miliardi euro), Raytheon Technologies (37,1 miliardi), Boeing (35,6 miliardi), Northrop Grumman (29,5 miliardi) e General Dynamics (25,9 miliardi). In ottava posizione si colloca Leonardo (12,2 miliardi) e alla ventitreesima Fincantieri (2,4 miliardi).

L’incremento dei ricavi vede primeggiare la turca Aselsan (+75% sul 2021), davanti alle tedesche Hensoldt (+15,8%) e Rheinmetall (+13,3%) e alle statunitensi HII-Huntington Ingalls Industries (+12,1%) e Booz Allen Hamilton (+11,8%), tutte in crescita a doppia cifra. Entrambi i gruppi italiani si distinguono per un incremento superiore alla media: Fincantieri con +8,1% e Leonardo con +4,1%.

La redditività invece appare in calo: l’ebit margin medio scende dall’8% del 2019 al 7,3% del 2022. Tre società a controllo statale riportano i margini più soddisfacenti: la turca Aselsan (25,2%) e le indiane Hindustan Aeronautics (24,7%) e Bharat Electronics (20,6%).

In rialzo a doppia cifra gli investimenti che sfiorano complessivamente i 12 miliardi di euro (+13,2% sul 2021). Il podio per intensità di investimento vede in prima posizione la statunitense BWX Technologies (8,9%), davanti alla turca Aselsan (6,7%) e alle tedesche Hensoldt (5,6%) e Rheinmetall (5,4%). I gruppi italiani sono ben posizionati, a conferma della loro forza industriale: sesto posto per Fincantieri (4%) e dodicesimo per Leonardo (3,3%).

Mentre la distribuzione di dividendi è aumentata del 5,2% sul 2021, con l’81% del totale assorbito dagli azionisti dei gruppi statunitensi. Le 30 multinazionali della Difesa hanno occupato oltre 1,3 milioni di persone nel 2022 (+0,4% sul 2019), di cui il 69% in forza ai gruppi a stelle e strisce.

La spesa mondiale per la difesa

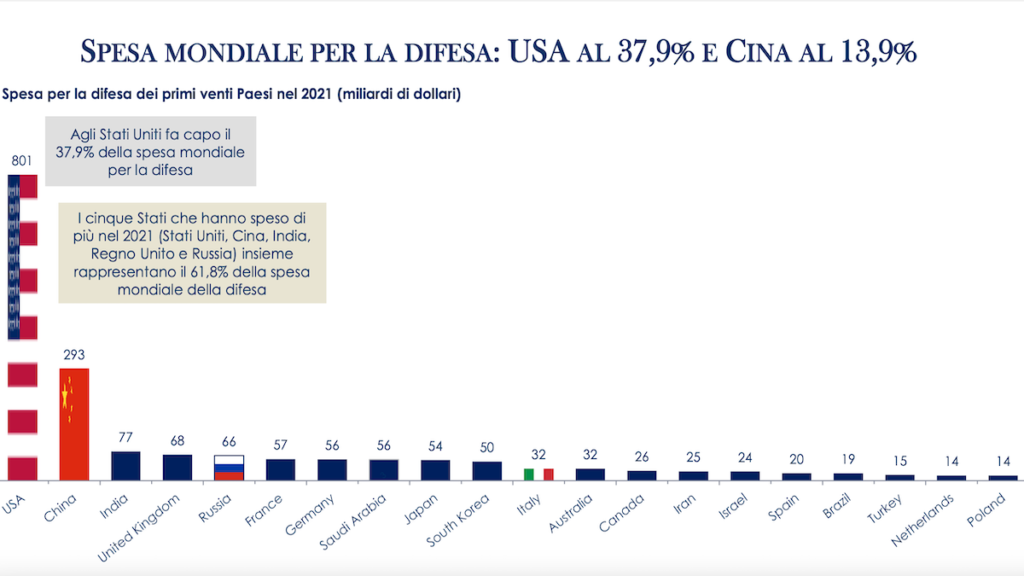

La spesa globale per la difesa ha superato per la prima volta i 2mila miliardi di dollari nel 2021 (+0,7% sul 2020 e +12% sul 2012, in termini reali), raggiungendo il massimo storico di 2.113 miliardi di dollari (2,2% del PIL globale), pari a 5,8 miliardi al giorno. Il 37,9% fa capo agli Stati Uniti (801 miliardi), seguiti da Cina con il 13,9% (293 miliardi), India (3,6%), Regno Unito (3,2%) e Russia (3,1%); l’Italia è undicesima con l’1,5% del totale mondo (32 miliardi, pari a 88 milione al giorno).

La classifica cambia se si considera l’incidenza sul PIL: primi posti per i Paesi del Medio Oriente e Nord Africa, con la Russia in 11esima posizione (4,1%), gli Stati Uniti in 15esima (3,5%), l’Ucraina in 19esima (3,2%), la Cina in 63esima (1,7%) e l’Italia in 76esima (1,5%, era 1,4% nel 2012 e 2,1% nel 1988). Come richiesto dalla NATO nel 2014, l’Italia sta gradualmente innalzando la propria spesa nella difesa con l’obiettivo di raggiungere la soglia del 2% del PIL entro il 2028.

E i cittadini quanto spendono per la difesa del proprio Paese? In cima ci sono Qatar, Israele, Stati Uniti e Kuwait con più̀ di 2mila dollari pro-capite nel 2021; i 530 a persona dell’Italia (pari a 1,5 al giorno) rappresentano circa il doppio della media mondiale (268) e il 17% in più della Russia. La quota di spesa pubblica dedicata alla difesa è più̀ elevata in Bielorussia, Qatar, Oman e Arabia Saudita con oltre il 20%, mentre l’Italia si colloca nella parte bassa della classifica con il 2,6%, inferiore alla media mondiale del 6,2% che invece è superata da Russia (10,8%), Stati Uniti (8,3%) e Ucraina (7,8%).

Capitalizzazione in Borsa: le italiane fra le meno valorizzate

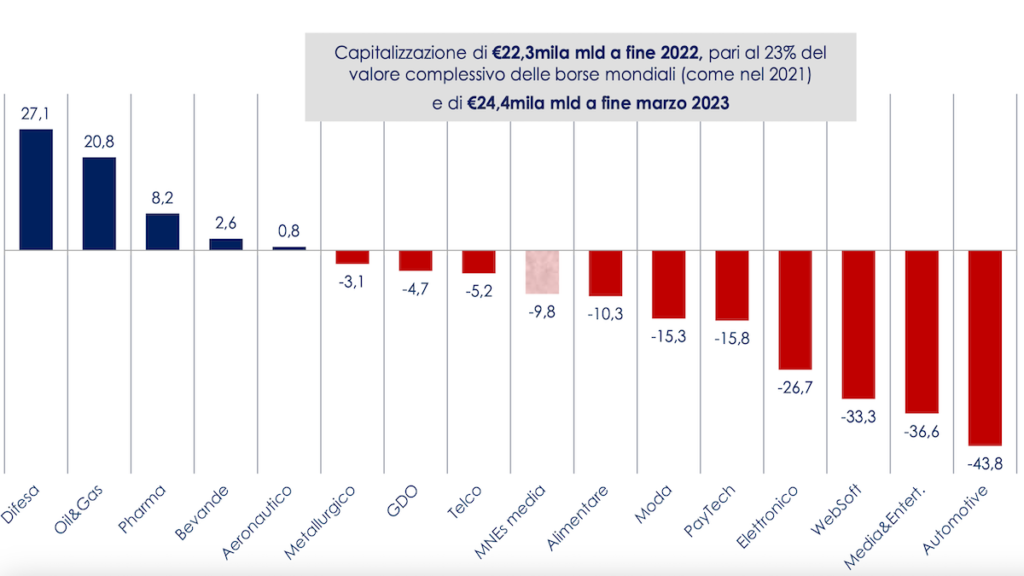

La capitalizzazione delle multinazionali della Difesa si attesta a 736 miliardi di euro a fine 2022, pari allo 0,8% del valore complessivo delle borse mondiali (0,5% a fine 2021). Mediamente la capitalizzazione risulta quattro volte superiore ai mezzi propri, con le italiane fra le meno valorizzate dalla Borsa: Fincantieri quota 1,5 volte il capitale netto e Leonardo 0,6 volte. A fine marzo 2023 la capitalizzazione aggregata segna 721 miliardi di euro, di cui l’80% in capo ai gruppi a stelle e strisce, con il podio di Borsa occupato dalle tre statunitensi Raytheon Technologies (131,9 miliardi), Boeing (117,2miliardi) e Lockheed Martin (110,7miliardi). Tutte le altre società̀ registrano una capitalizzazione inferiore a 65 miliardi di euro.

Nel 2022 il rendimento azionario dei player della Difesa (dividendi inclusi) è pari al +34,6%, ben al di sopra del -11,0% segnato dall’indice azionario mondiale. Nel primo trimestre 2023 il valore aggregato segna +0,2%, con le migliori performance registrate dalla svedese Saab (+51,7%) e dalle tedesche Hensoldt (+50,2%) e Rheinmetall (+46,3%); quarto miglior rendimento per Leonardo (+34,2%) e ottavo per Fincantieri (+11,6%).

La Borsa e gli investitori sembrano quindi avere apprezzato il rinnovato valore della sicurezza. Ciò̀ è avvenuto nonostante le società̀ della Difesa risentano di una specializzazione penalizzante in termini di ESG. Tuttavia, il mutato contesto geopolitico, ha riaperto il dibattito sulla riconsiderazione della compatibilità̀ tra sostenibilità̀ e investimento nei capitali delle imprese della Difesa.