L’uomo si è sempre mosso nel territorio alla ricerca di qualcosa di meglio. Le storie dei nostri grandi mercanti, come Marco Polo e Benedetto Cotrugli da Venezia, Francesco Datini da Prato e Paolo da Certaldo, confermano una grande mobilità nella prospettiva dell’arricchimento. Questa propensione umana porta all’integrazione dei Paesi. Cesare Beccaria dettava nelle sue lezioni: la terra di una nazione alimenta l’industria di un’altra, l’industria di questa feconda la terra di quella (1804). È una tendenza “naturale” dell’uomo e quindi inarrestabile e difficilmente modificabile. Può essere accelerata o rallentata, ma non eliminata.

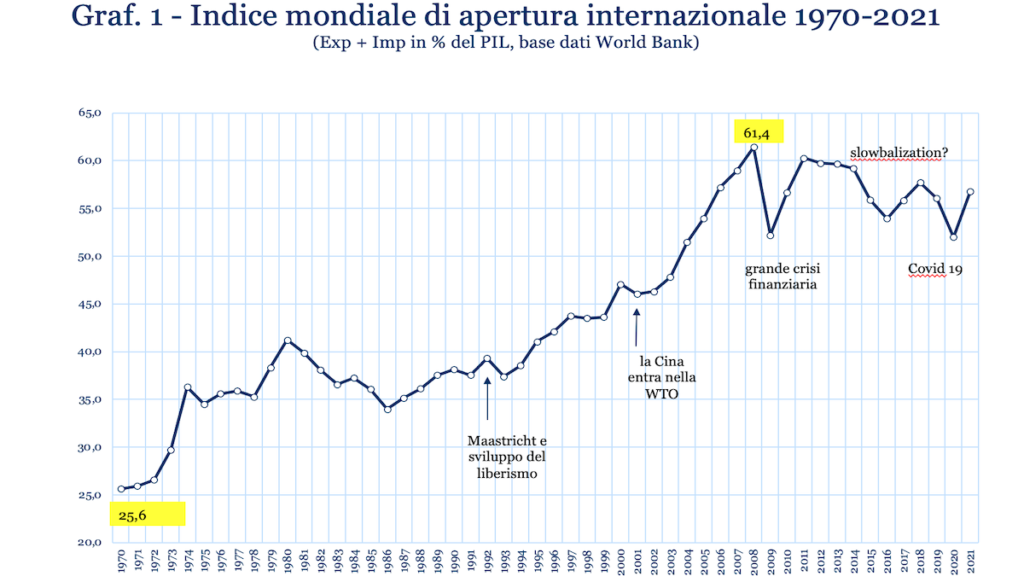

La globalizzazione presuppone conoscenza, mezzi di trasporto e tecnologie, tutti fattori divenuti accessibili a masse sempre più numerose di imprenditori grazie ai continui progressi tecnologici. Statisticamente la misuriamo con un indicatore che si ottiene rapportando il volume di commercio internazionale di un Paese (somma di importazioni ed esportazioni) al suo PIL. Un indicatore molto rozzo, ma significativo nel suo andamento temporale. Dal 1970 questo indice cresce sulla spinta delle politiche liberiste attuate in Europa da Margaret Thatcher e in America da Ronald Regan (anni ’80 del secolo scorso). La dissoluzione dell’URSS, la formazione dell’eurozona e l’allargamento dell’Unione Europea hanno poi contribuito all’espansione negli anni ’90 fino alla grande novità nel 2001 dell’ingresso della Cina nell’Organizzazione mondiale del commercio. Il massimo storico del 61,4% è stato nel 2008. Successivamente la dinamica è incerta, con tendenza verso una riduzione provocata, nell’ordine, dalla grande crisi finanziaria e dalla pandemia da Covid 19, a cui si aggiungerà presumibilmente l’effetto della guerra Russia/Occidente (Graf. 1).

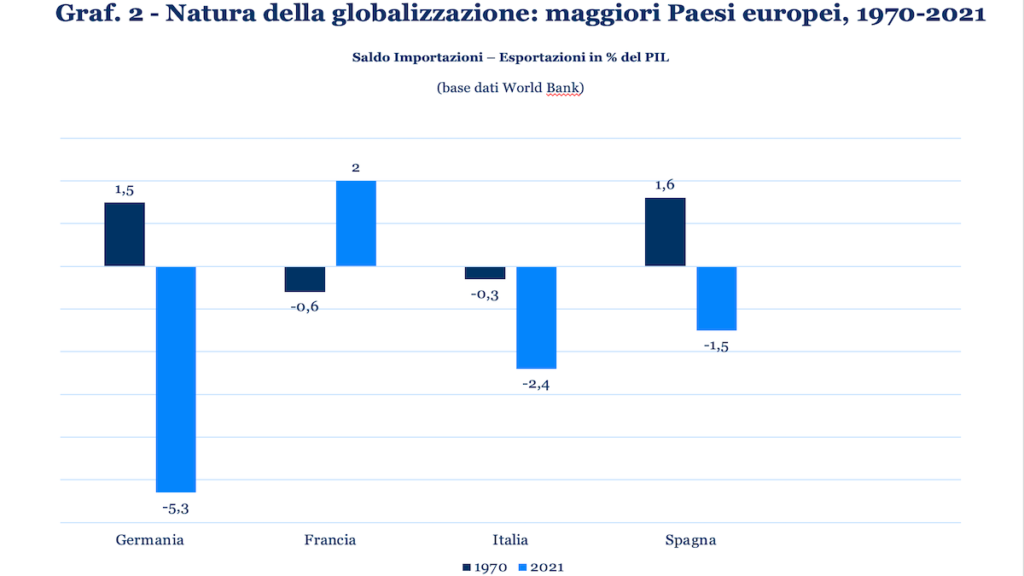

I principali motori sono stati i Paesi ricchi: Europa, Stati Uniti e Giappone. Dobbiamo chiederci se la globalizzazione sia un angelo (che porta nuove prospettive e presumibilmente ricchezze) o un demonio (che ci espone alla concorrenza di pericolosi soggetti stranieri). Per capirne la natura prevalente, invece della somma usiamo la differenza tra importazioni ed esportazioni. Se è positiva il Paese commercia principalmente per acquisire materie e merci estere. Ad esempio perché costano poco. Se il saldo è negativo significa che il Paese tende prevalentemente ad esportare e quindi cerca spazi di mercato più ampi.

La natura della globalizzazione e il dominio della Cina

L’eurozona usa la globalizzazione prevalentemente per esportare e così pure la Cina. Il contrario accade per USA e Regno Unito. In Europa, Germania, Italia e Spagna (orientate all’export) si differenziano dalla Francia, orientata all’import (Graf. 2).

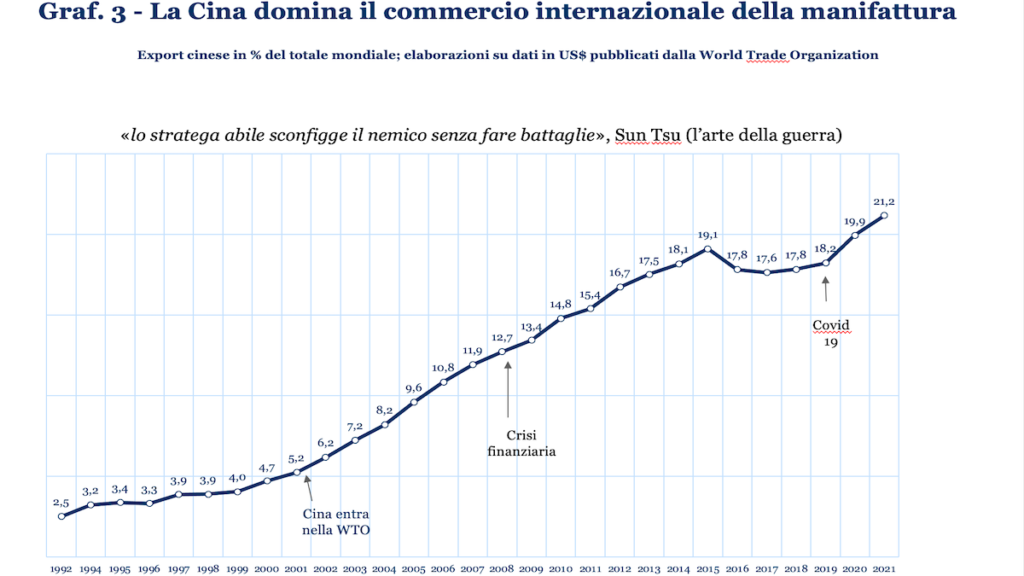

Il Paese indiscusso protagonista del fenomeno è la Cina che ha assunto una posizione dominante nel commercio internazionale (Graf. 3).

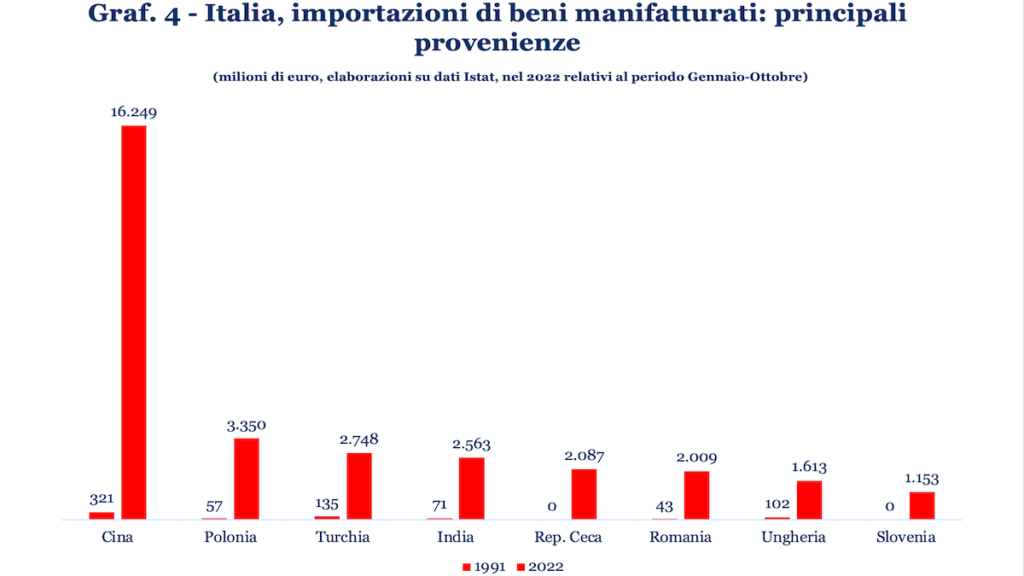

Seguendo gli insegnamenti di Sun Tsu (è stratega abile chi sconfigge il nemico senza fare battaglie), non ha fatto guerre, ma ha semplicemente atteso che i paesi occidentali costituissero fabbriche attratti dai bassi costi della manodopera, acquisendo rapidamente le loro tecnologie. La Cina è assai importante anche per l’Italia che vi compera merci e prodotti intermedi. Altre provenienze per noi sono nell’ordine Polonia, Turchia, India, Repubblica Ceca, Romania e Ungheria (Graf. 4).

Per l’Italia la globalizzazione è un angelo o un demonio?

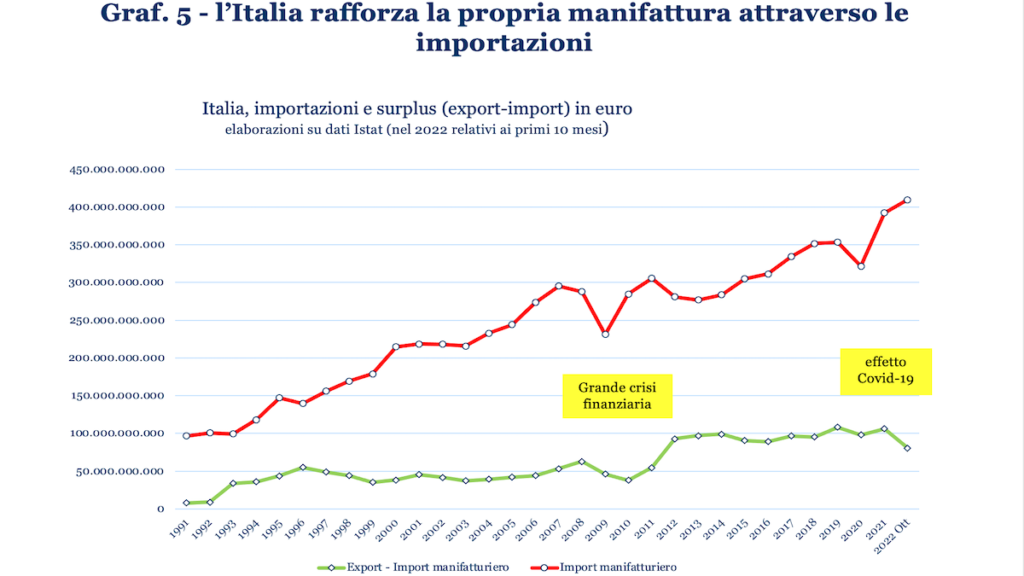

La risposta è nel Graf. 5 ed è positiva. Le nostre importazioni sono aumentate, ma nello stesso tempo abbiamo accresciuto e mantenuto un saldo commerciale manifatturiero molto positivo. Ciò significa che le importazioni hanno contribuito da un lato a rendere più competitivi i nostri costi, dall’altro ad aprirci nuovi mercati. Quindi per l’Italia l’apertura internazionale è un vantaggio da difendere e da perseguire con la politica industriale.

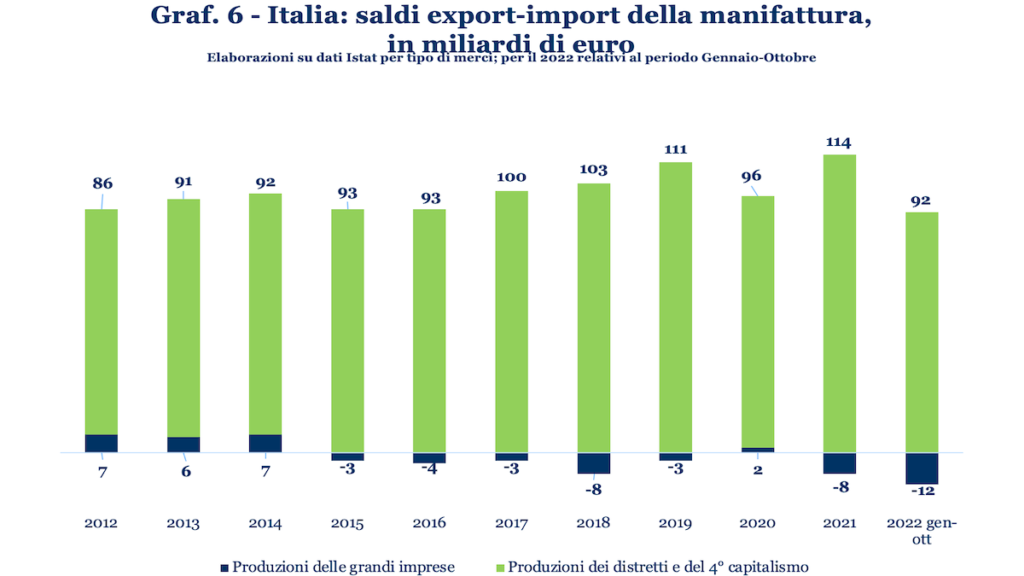

Ma quali imprese possono essere protagoniste sfruttando questo vantaggio? L’industria italiana, per effetto di note vicende storiche ha perduto i grandi gruppi privati, mantenendo imprese di dimensioni “minori” (piccole e medie). Hanno quindi poco senso le posizioni di quanti, ad esempio Banca d’Italia e Governo Draghi nella stesura del PNRR, ritengono un male le dimensioni non grandi delle nostre aziende. Esse sono il risultato di un’evoluzione “naturale” e sono perciò un “fatto” di cui bisogna tenere conto nel disegnare le politiche. Soprattutto perché sono proprio le imprese di dimensione minore (quelle distrettuali e del Quarto capitalismo) che si dimostrano più competitive e quindi più capaci di tenere e sostenere la nostra apertura internazionale (Graf. 6).

La stessa Banca d’Italia sembra ora aver aggiustato le sue diagnosi segnalando nell’ultima relazione le imprese medio-grandi come il segmento più dinamico della nostra manifattura. Serve un altro passo, perché il cuore del Quarto capitalismo comprende anche le imprese medie che brillano per flessibilità, una caratteristica fondamentale per sopravvivere negli anni a venire.

Come sta cambiando la manifattura italiana

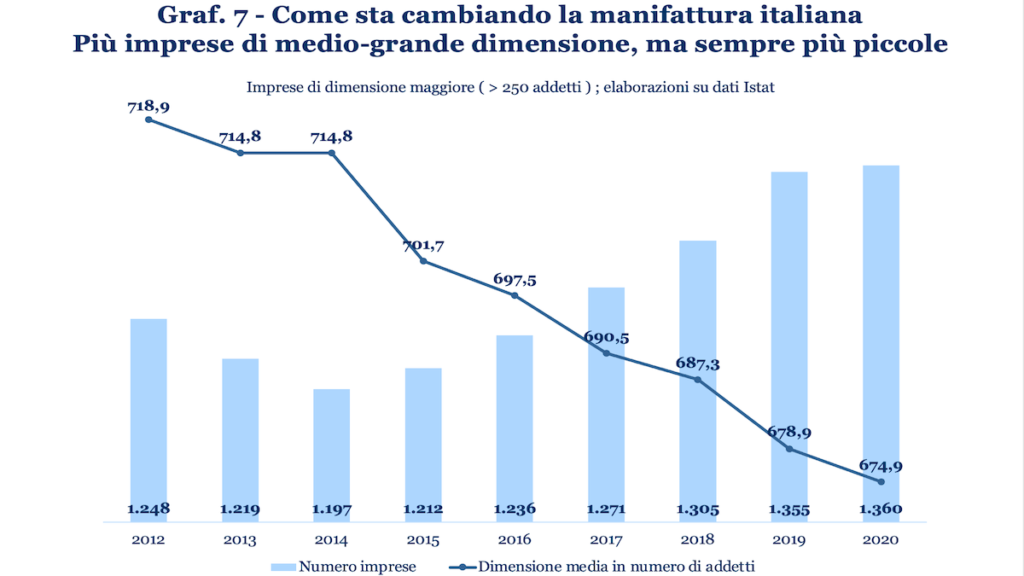

Le grandi imprese italiane (definite all’europea come quelle con più di 250 addetti) mettono in luce un cambiamento naturale: pur aumentando leggermente di numero, tendono a ridurre progressivamente la loro dimensione (Graf. 7). È l’effetto delle nuove tecnologie e del continuo confronto sul mercato.

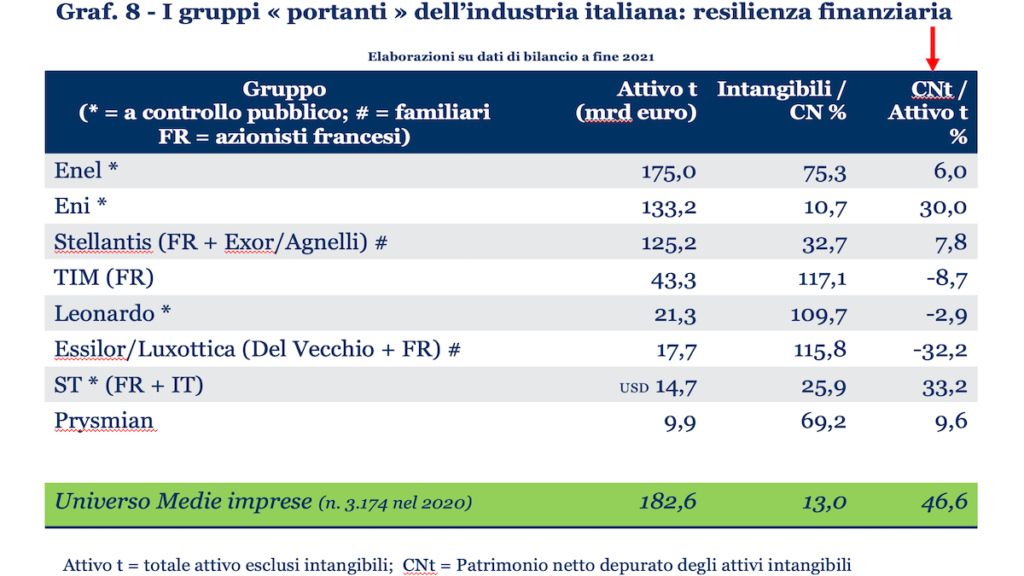

Un aspetto importante del Quarto capitalismo è la sua resilienza finanziaria che assume crescente interesse con l’aumento del costo del denaro: questa si misura nella quota di capitale conferita dagli investitori di rischio. In base agli ultimi dati dell’indagine Mediobanca–Unioncamere–Tagliacarne tale quota è poco al di sotto del 50% mentre per gli 8 maggiori gruppi (quelli “portanti” dell’industria italiana) vi è un evidente bisogno di ricapitalizzazione. Se infatti “disinquiniamo” i dati di bilancio delle poste intangibili la quota in oggetto cade sotto il 10%, fatta eccezione per Eni e ST (entrambe a controllo pubblico) e con la sorpresa di dati negativi (assenza di patrimonio netto tangibile) per Leonardo, Tim ed Essilor/Luxottica (Graf. 8).

Ritengo che la migliore politica industriale per le imprese minori sia quella degli incentivi indiretti. Ad esempio, costituzione e rafforzamento di una rete di centri locali adatti a fornire supporti per la ricerca, il trasferimento tecnologico e la formazione dei lavoratori. Ma anche il coaching visto che ogni 10 start-up 9 cessano subito. Vi è già una rete di questi centri, ma il succedersi dei governi l’ha resa confusionale e debole nei risultati. Occorre renderla efficace ed efficiente misurandone gli effetti.

Per le imprese maggiori, a partire da quelle a controllo pubblico, sempre soggette ad inframmettenze politiche, vedo un’esigenza pressante di riscrittura dei codici di governo, oggi diretti a massimizzare il valore per gli azionisti e i top manager nominati da questi. Occorre dirigere l’impresa verso la massimizzazione del valore per tutti i portatori di interessi, quindi investitori, lavoratori, clienti, fornitori, amministrazioni pubbliche, ambiente. E la sigla ESG (Environment Social Governance) non deve servire come etichetta di comodo senza valori specificati, ma come un risultato misurato e certificato del modo in cui l’impresa realizza il suo impatto sulla comunità che la contiene.

[* Tratto da una relazione tenuta alla CISL di Firenze il 6/2/2023 per il Corso esperti di politica industriale]