In uno scenario internazionale di incertezza geopolitica, economica e sociale, l’industria europea rischia la sopravvivenza. Gli ostacoli provengono da crisi energetica e prezzi del gas alle stelle. Da non sottovalutare il crescente divario nella competitività con gli Usa, che rischia di tradursi in una spinta alla delocalizzazione delle aziende Ue e in una nuova guerra tra le due economie a colpi di misure nazionalistiche e protezionistiche. Con queste premesse il 2023 si fa cupo per l’industria europea, sarà il tracollo? A questa domanda risponde l’ultima analisi dell’Osservatorio sui conti pubblici diretto dal professor Giampaolo Galli.

In vista del via libera della Camera alla Manovra di bilancio, passata ora al Senato, molte misure previste, soprattutto a tema fisco e lavoro sono ampiamente contestate dalle opposizioni e non solo. L’Osservatorio sui conti pubblici ha analizzato anche il provvedimento sulla flat tax estesa a tutti i forfettari con ricavi fino a 85.000 euro, chiarendone alcuni punti, ma ponendo in evidenza quelli più controversi: la discrepanza di trattamento fiscale tra dipendenti e lavoratori autonomi, e tra questi quelli sottoposti a regime forfettario, risulta accresciuta. La sussistenza di regimi fiscali eccessivamente differenziati tra differenti tipologie di lavoratori crea dei problemi di equità, sia verso altri lavoratori autonomi che rispetto ai dipendenti che continuano ad essere sottoposti al regime Irpef ordinario, con il rischio di trattare diversamente in modo ingiustificato individui con stessa capacità contributiva.

Crisi energetica e rischio di spiazzamento dell’industria europea

La sopravvivenza dell’industria europea è a rischio: si intravedono segni di delocalizzazione della produzione e si teme che in futuro migliaia di imprese chiuderanno, soprattutto le Pmi. È l’ennesimo allarme lanciato dalla federazione di industriali BusinessEurope. “Le imprese europee hanno urgentemente bisogno di misure emergenziali per far fronte alla crisi energetica e di spazio normativo”, avvertono gli industriali europei.

Secondo l’analisi di Cpi, è possibile che l’industria europea riesca ad evitare il tracollo paventato da Business Europe, ma ci sono settori in cui è pressoché impossibile ridurre il consumo di gas e che sono quindi destinati a morire o emigrare, con conseguenze sull’occupazione, sui territori e soprattutto sui conti pubblici. Inoltre, l’industria europea non può non soffrire anche nel medio termine a fronte di differenziali tanto rilevanti nel costo del gas e quindi dell’energia elettrica, rispetto agli Usa. L’idea che al più alto costo dell’energia si possa far fronte con lo sviluppo di settori meno energivori non convince perché anch’essi dipendono dall’energia e che in molti di essi (specie nell’alta tecnologia) gli Stati Uniti hanno già sviluppato un vantaggio competitivo. Il peso della componente energetica sul valore aggiunto dei diversi settori è fondamentale per capire quali sono i rischi a cui sono esposti i comparti industriali europei (in particolare l’industria siderurgica e petrolchimica). I settori più dipendenti dall’energia potrebbero non riuscire a reggere l’impatto dei rincari. L’Europa non può diventare solo servizi (come finanza e turismo) e difficilmente potrà battere gli Stati Uniti nei settori ad altissima tecnologia. Le preoccupazioni degli industriali europei non appaiono dunque infondate.

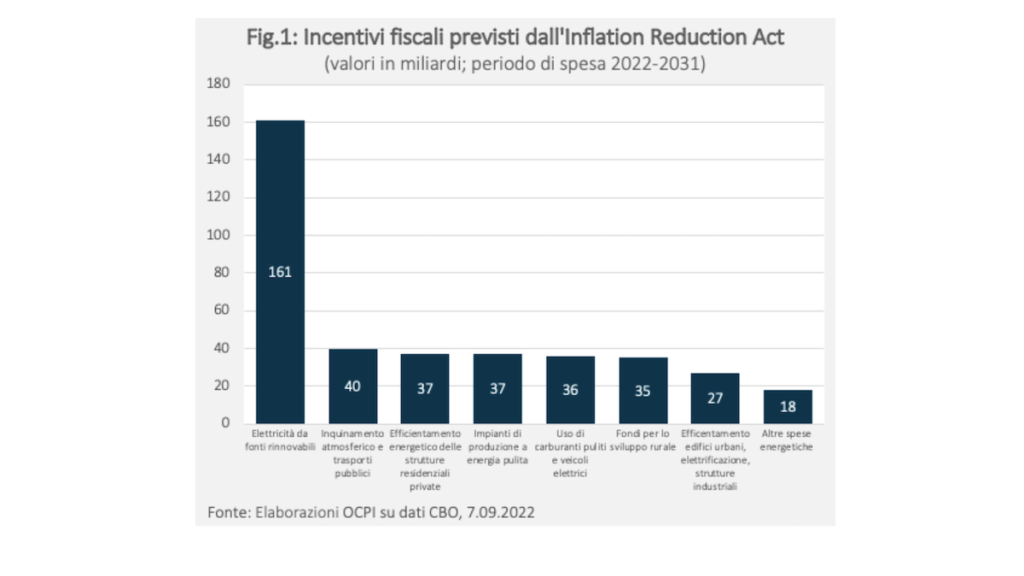

Nel dettaglio, l’impennata del costo del gas potrebbe spingere le produzioni verso gli Stati Uniti, complice anche il maxi piano di stimoli dell’amministrazione Usa, l’Inflation Reduction Act. Queste misure – secondo i 40 membri del Business Europe’s Council – sono incompatibili con le regole del Wto, in quanto discriminatorie verso le esportazioni delle imprese straniere”.

Gli industriali europei chiedono alla Commissione di adottare interventi urgenti per mitigare gli effetti degli elevati prezzi dell’energia: poiché molte imprese europee hanno contratti di fornitura energetica in scadenza nei prossimi mesi, se non verranno prese misure immediate, si rischiano chiusure di stabilimenti con gravi perdite di posti di lavoro e delocalizzazioni di intere filiere produttive in luoghi, come gli Stati Uniti, dove il costo dell’energia è più basso e l’approvvigionamento delle fonti più sicuro. In particolare, si sottolinea che il prezzo all’ingrosso del gas in Europa è fra 5 e 7 volte più alto che negli Stati Uniti.

L’Ue “deve continuare ad essere un simbolo del commercio globale fondato sulle regole, e, allo stesso tempo, assicurarsi che anche i suoi partner commerciali rispettino le leggi internazionali. Una condizione di parità è essenziale per garantire la competitività delle aziende europee”.

L’espansione del forfettario e i regimi fiscali di autonomi e dipendenti

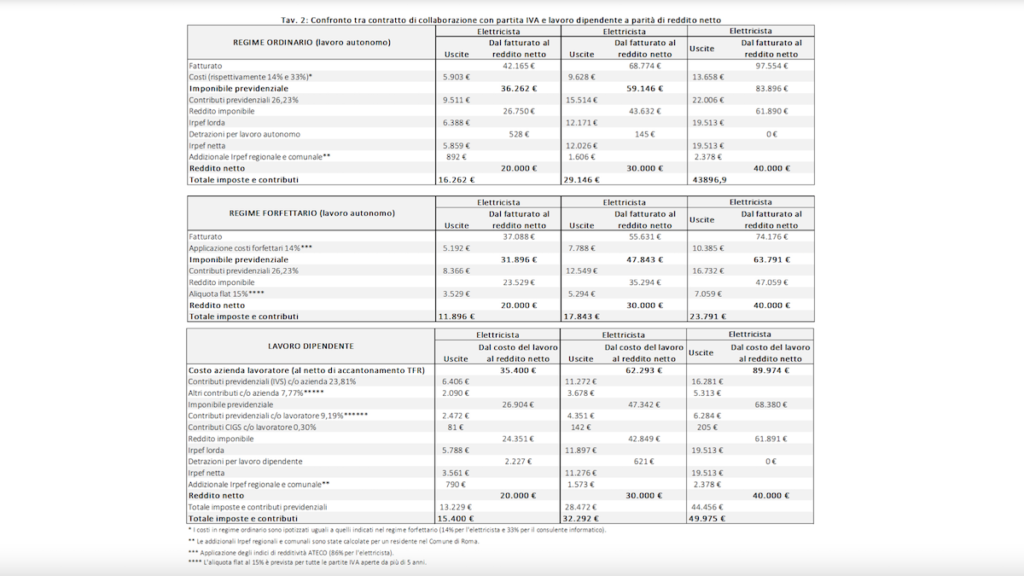

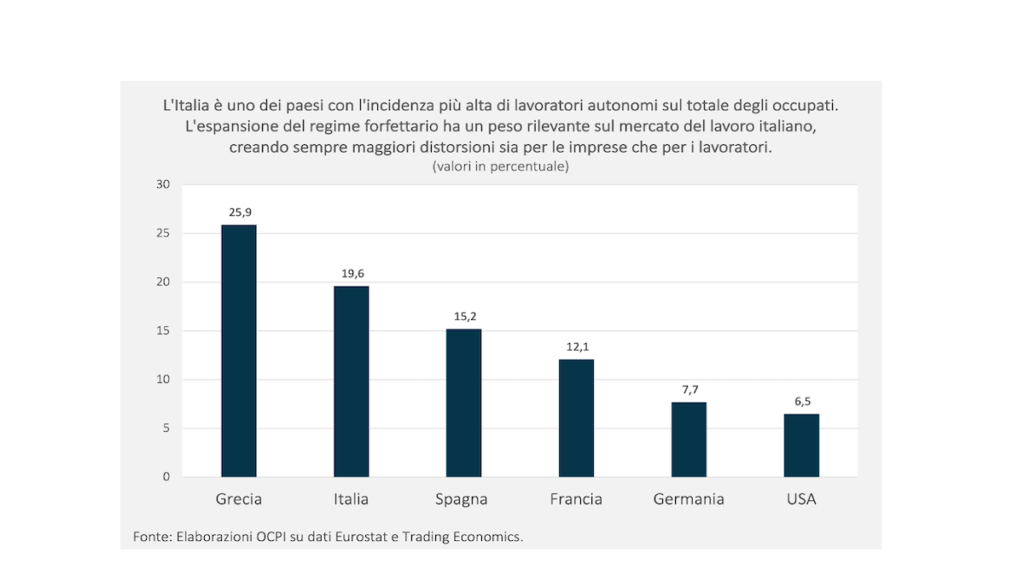

In linea con la tendenza in atto da anni di sottrarre sempre di più redditi dalla tassazione progressiva dell’Irpef per sottoporli a più vantaggiose aliquote cedolari, una delle riforme contenute nella manovra finanziaria per il 2023 riguarda l’allargamento del regime forfettario alle partite Iva con fatturato fino a 85.000 euro. Cpi, con l’utilizzo di alcuni esempi concreti, discute sia gli effetti di equità della proposta, confrontando il carico fiscale complessivo di un lavoratore autonomo forfettario rispetto a uno sottoposto al regime ordinario e a un dipendente, sia gli effetti di efficienza, a causa delle distorsioni che il regime forfettario può indurre sulla convenienza per le imprese a mantenere rapporti di collaborazione piuttosto che di dipendenza. Infine, discute anche degli effetti distorsivi sulla concorrenza e degli incentivi all’evasione che possono derivare dall’esenzione del pagamento dell’Iva per i forfettari.

Riguardo all’Irpef, l’espansione del forfettario introduce elementi di iniquità sia nel trattamento tributario di lavoratori dipendenti e lavoratori autonomi che all’interno del mondo degli stessi lavoratori autonomi, avvantaggiando soprattutto i contribuenti più abbienti. Può anche indurre distorsioni nell’organizzazione produttiva, spingendo verso forme di organizzazione più semplici ma anche più inefficienti e stimolando il fenomeno delle finte partite Iva. A causa dell’esenzione dal regime Iva, il forfettario può infine indurre a distorsioni nel meccanismo concorrenziale e incentivare l’evasione di consenso.

Ecco le conclusioni dell’Osservatorio. L’ampliamento del regime tributario agevolato è scarsamente giustificabile alla luce di due considerazioni. La categoria del lavoro autonomo, come accennato, si caratterizza per una tendenza molto forte all’evasione fiscale, con circa il 69% dei redditi non dichiarati al fisco secondo le stime ufficiali. Non appare una categoria che richieda un trattamento di favore rispetto alle altre. Né pare molto convincente l’argomento secondo cui riducendo l’aliquota di imposta si incentiva l’obbedienza fiscale; lo stesso argomento era stato utilizzato per giustificare l’introduzione della cedolare secca sugli affitti, un’altra sottrazione dal regime progressivo dell’Irpef, ma il risultato a consuntivo è stato una perdita di gettito a fronte di una limitata emersione degli imponibili. Con buona probabilità, l’effetto dello spostamento della soglia a 85.000 euro (invece che a 65.000) per accedere al trattamento agevolato sarà solo quello di aumentare l’addensamento dei contribuenti sotto la nuova soglia (così come si è osservato per la soglia precedente), via via che i contribuenti adotteranno tutte le strategie possibili per mantenere il loro fatturato al di sotto degli 85.000 euro. In secondo luogo, l’espansione avviene in un momento di forte ripresa dell’inflazione. Questa di per sé introduce un’iniquità tra dipendenti e autonomi, visto che quest’ultimi sono maggiormente in grado di proteggersi dall’aumento dei prezzi. Per l’Osservatorio non si capisce l’utilità di imporne un’altra distorcendo ulteriormente il sistema tributario.