Dopo i picchi toccati l’anno scorso, molte materie prime registrano ora quotazioni in discesa, configurando uno scenario quasi da “contro-shock” rispetto lo scorso biennio. Lo scrive Ref Ricerche nell’ultima pubblicazione, e spiega che a favorire questi ribassi è stato soprattutto il miglioramento delle condizioni del mercato energetico europeo, ma anche la relativa debolezza dell’industria a livello mondiale, soprattutto, la ripresa dell’attività industriale nei Paesi asiatici, dopo le riaperture nell’economia cinese, meno intensa di quanto atteso.

Si tratta di un cambiamento molto rapido, che modifica le ragioni di scambio fra i Paesi, a vantaggio degli importatori di materie prime, e fra i settori produttivi, con una riduzione dei costi di produzione nei settori manifatturieri a maggiore contenuto di materie prime.

La redistribuzione del reddito da Paesi produttori a Paesi importatori di commodities ha anche effetti di spostamento della domanda, con conseguenze positive sulla crescita dei secondi. Inoltre, la frenata dei prezzi delle materie prime potrebbe favorire lo spegnimento delle tensioni sui prezzi, e quindi permettere alle banche centrali di interrompere la serie di rialzi attuata nei mesi scorsi per attenuare le pressioni inflazionistiche. In generale, secondo i ricercatori Ref, gli effetti positivi, che inizialmente dovrebbero riguardare soprattutto il lato dell’offerta, potrebbero anche estendersi gradualmente al lato della domanda.

Sarà però un andamento incerto: restano difatti i rischi legati all’evoluzione dello scenario in Ucraina, e all’eventualità di nuove ondate della pandemia. Inoltre, per qualche anno il percorso appena iniziato della transizione energetica comporterà instabilità tanto nella domanda quanto nell’offerta di energia, dato il cambiamento nel mix delle fonti e le innovazioni tecnologiche a ciò associate. Questo potrebbe determinare momenti di disequilibrio e instabilità dei prezzi sui mercati energetici, con riflessi anche sulle commodities non energetiche.

Ancora debole la domanda di commodities

La ripresa dell’economia cinese, a seguito dell’abbandono della strategia “zero-Covid”, è stata meno dinamica di quanto ci si aspettasse. Ma come avvenuto nelle economie occidentali, le riaperture in Cina stanno riattivando soprattutto i settori dei servizi. In particolare, Pechino ha registrato una ripresa delle esportazioni, ma non delle importazioni. Inoltre, la domanda di beni delle economie avanzate è in frenata a seguito dell’indebolimento delle importazioni americane. I segnali generalizzati di riduzione dell’offerta di credito – soprattutto negli Stati Uniti, ma anche in altre economie – prospettano una fase relativamente sottotono per diversi settori utilizzatori di materie prime, innanzitutto le costruzioni, e i produttori di beni di consumo durevoli.

Cadono i prezzi delle materie prime

In linea con la dinamica di fine 2022, i prezzi delle materie prime continuano la loro fase di riduzione dai livelli anomali registrati nella prima parte del 2022. Innanzitutto, il quadro è migliorato sul versante delle materie prime energetiche. Sul mercato petrolifero le quantità estratte hanno approssimato nei primi mesi del 2023 i livelli pre-Covid, andando a stabilizzare le scorte di petrolio dopo un lungo periodo di contrazione. L’aspetto più significativo delle tendenze dei mercati energetici è la contrazione dei prezzi del gas sui mercati europei. L’Europa, che aveva pagato caro il prezzo delle conseguenze economiche della guerra in Ucraina, registra adesso una rapida riduzione dei costi delle commodities energetiche.

I metalli, dopo un primo rally innescato dalle riaperture cinesi, hanno ripreso a scendere, confermando quindi la relativa debolezza della domanda finale da parte dell’industria.

Sul versante delle materie prime agricole, le quotazioni sono da tempo su livelli contenuti. Sono caduti soprattutto i prezzi del legname, che pesano sui costi del comparto dell’edilizia e che avevano raggiunto livelli elevatissimi nel periodo della pandemia. In discesa anche le tessili, lana e cotone.

Un punto importante in questa fase è infine quello delle commodities alimentari, anche alla luce della dinamica ancora elevata dell’inflazione alimentare, soprattutto nei Paesi europei. Le commodities alimentari sono condizionate dall’andamento dei prezzi delle commodities energetiche, in primis del gas. La frenata dei prezzi dell’energia sta favorendo una progressiva discesa dei prezzi soprattutto del comparto dei cereali, che avevano raggiunto i massimi dopo l’invasione dell’Ucraina. Pur posizionandosi su livelli ancora elevati iniziano a cedere anche le quotazioni del mais e del grano, mentre i prezzi del riso hanno registrano una fase di crescita nel corso delle ultime settimane. Lo stesso andamento si riscontra nel caso della soia. Sono invece ancora su livelli relativamente elevati i prezzi delle carni e delle bevande.

Infine, un discorso a parte vale per i metalli preziosi. Le quotazioni dell’oro hanno difatti beneficiato nei mesi scorsi dell’incertezza economica, e dei tassi d’inflazione elevati. Fra gli acquirenti più importanti nella fase recente vi sono state le banche centrali dei Paesi emergenti, che hanno ridotto invece l’accumulo di riserve in dollari anche allo scopo di limitare il deprezzamento delle rispettive valute.

Un aspetto da ricordare è anche la maggiore intensità della riduzione dei prezzi delle commodities per l’area euro. Nel caso dell’area euro questo comporta che il ciclo delle quotazioni delle commodities è stato amplificato ulteriormente dall’andamento del tasso di cambio, con una spinta al rialzo maggiore l’anno scorso, e una contrazione più pronunciata quest’anno, da quando il dollaro ha iniziato a perdere posizioni.

L’Europa ha superato la crisi del gas

Il mercato energetico europeo ha superato a pieni voti l’inverno rispetto a ciò che si era prospettato nel periodo autunnale. Il superamento della crisi energetica è dipeso da alcuni fattori: la sostituzione delle importazioni di gas dalla Russia con gas proveniente da altri Paesi (soprattutto gnl dagli Usa) e la riduzione dei consumi di gas da parte di famiglie e imprese grazie anche alle temperature invernali relativamente miti.

Il risultato è che i Paesi Ue hanno superato il periodo invernale con livelli elevati delle scorte di gas.

È iniziato il rientro dell’inflazione alla produzione

L’allentamento delle tensioni nelle fasi a monte dei processi produttivi ha iniziato a manifestare i suoi effetti sui prezzi alla produzione dell’industria e sulle aspettative delle imprese manifatturiere. La frenata è più evidente nei settori a maggiore contenuto di materie prime, soprattutto i produttori di intermedi, e più graduale nelle fasi a valle, più prossime al consumatore finale. Il comparto più rilevante è quello dell’industria alimentare, che presenta ancora tassi d’inflazione molto alti. Il processo produttivo nell’industria alimentare segue peraltro in diversi casi la stagionalità dei prodotti agricoli sottoposti a lavorazione; questo vuoi dire che i prezzi inferiori, ad esempio dell’energia o del packaging, influenzano i costi di lavorazioni che saranno effettuate nel corso dell’anno e solo successivamente porteranno a variazioni dei listini. Per questo, gli effetti della frenata dei prezzi delle materie prime arriveranno con un ulteriore ritardo al consumatore finale.

Altri settori produttori di beni di consumo hanno registrato invece accelerazioni dei prezzi meno marcate rispetto all’alimentare, e d’altra parte non sembrano avere neanche iniziato la fase di rallentamento, come ad esempio per i prodotti dell’industria dell’abbigliamento o della farmaceutica. Una decelerazione dei prezzi ha invece già caratterizzato i prodotti dell’industria del mobile.

Deflazione da costi e inflazione da profitti

Uno dei temi che hanno caratterizzato il dibattito degli ultimi mesi è rappresentato dall’eventualità che alla discesa dei prezzi delle materie prime non corrisponda un andamento analogo dell’inflazione al consumo. In particolare, nei prossimi mesi è possibile un aumento del contributo all’inflazione derivante dalla crescita dei redditi interni, da lavoro e profitti, che potrebbero sostituirsi ai rincari degli input d’importazione, determinando una persistenza dell’inflazione su valori relativamente elevati. Sinora l’attenzione è stata rivolta soprattutto alla dinamica salariale. La crescita del costo del lavoro si è comunque mantenuta per ora su ritmi nel complesso moderati nella maggior parte delle economie dell’eurozona, tant’è che i salari si sono ampiamente ridotti in termini reali.

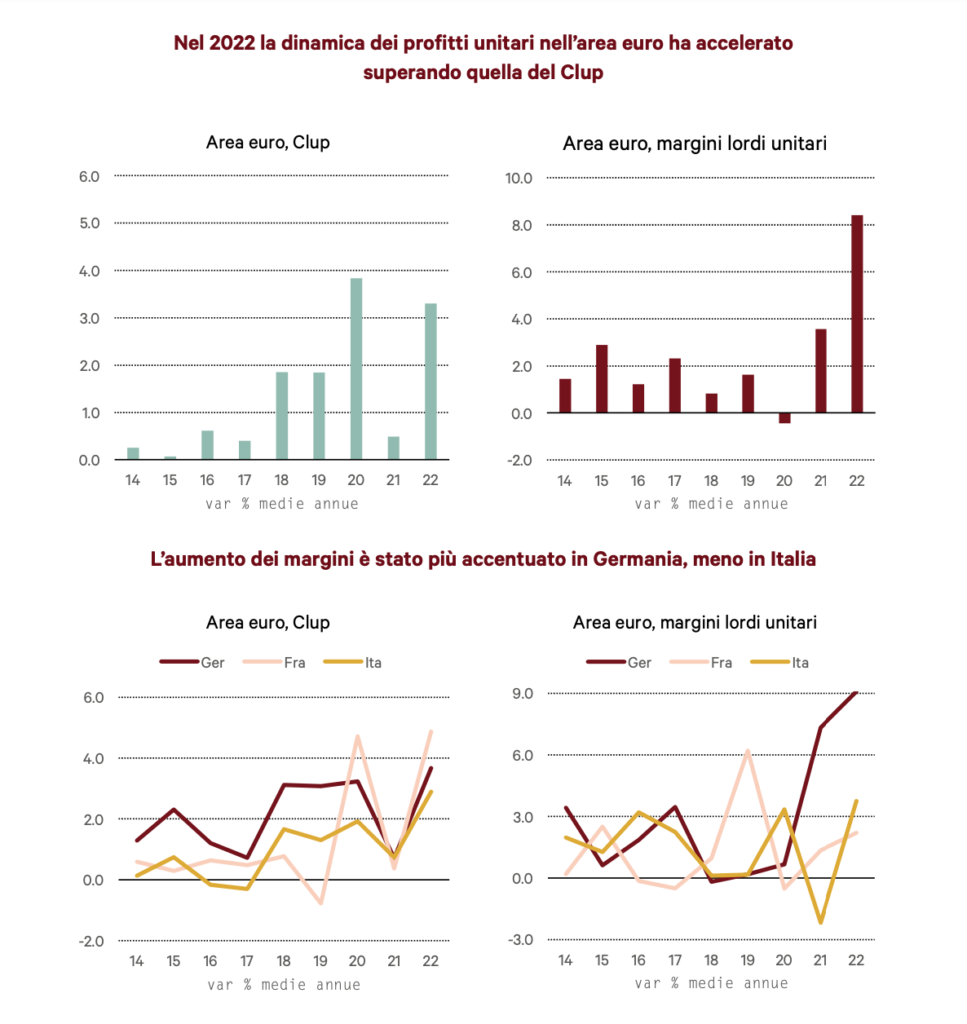

I dati mettono in luce come il fenomeno dell’inflazione da profitti sia stato tutt’altro che uniforme, tanto fra i settori, quanto fra i Paesi.

Dal punto di vista dei Paesi si osserva un chiaro disallineamento nelle dinamiche dei profitti unitari in Germania. Nel 2022 aumentano molto anche in Spagna, dove però si erano contratti nel 2019 e nel 2020.

Per quanto riguarda i settori, in generale, margini in aumento hanno caratterizzato soprattutto i settori dell’industria estrattiva e l’agricoltura, rispecchiando l’aumento dei prezzi internazionali; sono aumentati molto i profitti del settore dell’energia (in Francia, Spagna e Italia, ma non in Germania), dove contano evidentemente i meccanismi di fissazione del prezzo di mercato in base ai costi del produttore marginale, a fronte di diversi produttori con costi decisamente inferiori. Se invece concentriamo l’attenzione sul solo comparto manifatturiero, caratterizzato da un maggiore peso delle materie prime nei costi di produzione, e più esposto alla pressione della concorrenza internazionale, si osservano aumenti significativi dei margini nel caso di Germania e Spagna, ma non in Italia e Francia.

Il confronto fra Paesi può peraltro essere anche esteso alle differenze in termini di dinamica del costo del lavoro unitario. Anche in questo caso emergono dei differenziali fra Paesi, con l’Italia ancora una volta maglia nera. I dati mostrano come il nostro Paese si stia caratterizzando per una minore accelerazione dei redditi unitari in risposta alla maggiore inflazione importata, rispetto i nostri maggiori partner europei. D’altra parte, l’Italia è anche il Paese che ha registrato l’impatto maggiore delle ragioni di scambio sui prezzi, essendo più dipendente dai costi delle commodities importate, in particolare a seguito della nostra maggiore dipendenza dal gas. La più ampia perdita di ragioni di scambio dell’economia italiana avrebbe quindi comportato un costo per imprese e famiglie che ha riscontro nella più bassa dinamica dei profitti unitari e del Clup osservata l’anno scorso.