L’Istituto Luigi Einaudi ha pubblicato di recente il Repertorio degli scritti del grande economista e statista in materia di banca e borsa, curato con molta maestria da Sebastiano Nerozzi e Carlo Cristiano. Si tratta di una guida preziosa che offre l’occasione per riflettere su alcuni problemi della finanza italiana. In particolare, a costo di attirarmi le ire dell’interessato, che considerava “la schiatta degli economisti strettamente affine a quella dei profeti e dei veggenti” (così in L’inondazione dell’oro, Corriere della Sera 25/12/1906), mi propongo di immaginare il pensiero e il giudizio di Einaudi di fronte a quelli che ritengo siano tre gravi problemi del nostro attuale assetto finanziario.

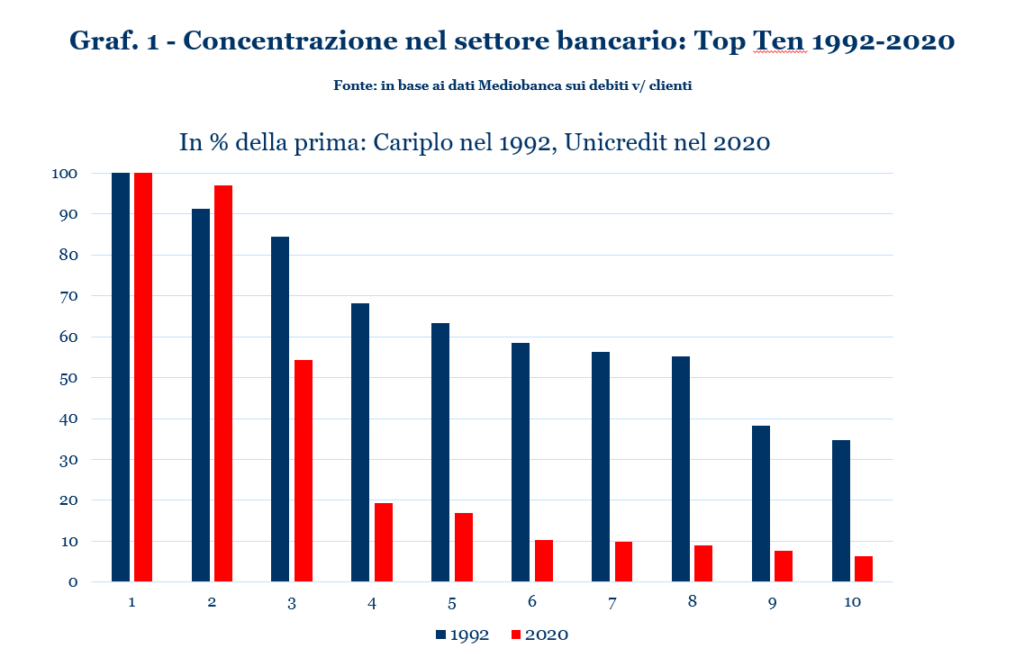

Einaudi è stato da sempre amante dell’economia di mercato e del liberismo. La prima questione riguarda perciò la concentrazione bancaria in Italia. Ai suoi tempi (in particolare quando nel 1944 assunse la carica di Governatore della Banca d’Italia) il settore bancario era popolato da molti istituti. Troviamo un suo bellissimo articolo del gennaio 1930 (Riforma sociale luglio-agosto) nel quale di fronte ad un conto che totalizzava 4079 istituti (oggi sono 475) si chiede: “ci sono troppe banche in Italia?” Lo scritto interessa perché Einaudi confronta un mercato nel quale operano molti piccoli istituti, insieme con poche grosse banche. Ma, riflette, “il far grande pare equivalente al far bene. Di qui la mania universale dei cartelli, dei consorzi, dei trusts, dei giganti”. Non conviene razionalizzare puntando sulla concentrazione? Pare che i nostri regolatori abbiano seguito alla lettera solo una delle possibili risposte al dubbio. Basta osservare il Graf. 1: in pratica, con la mania di spingere all’aumento dimensionale si è costituito in capo al nostro sistema bancario un forte duopolio, con IntesaSanpaolo e Unicredit i quali, per giunta, detengono insieme il 76% del capitale della stessa Banca d’Italia. Uno stato che dura da molo tempo e che a me è sempre parso molto problematico e quantomeno poco presentabile se dobbiamo porci, come amava dire Einaudi, nei panni del buon padre di famiglia.

Nell’immediato dopoguerra Einaudi non poteva certo temere un eccesso di concentrazione bancaria, dato che vi erano molti istituti, piccoli, medi e “grossi” e la quota più importante di loro era controllata dallo Stato. Erano infatti a controllo IRI le maggiori banche (le tre Bin Comit, Credit e Banco di Roma) e vi erano poi i grandi istituti di diritto pubblico (BNL, Monte dei Paschi di Siena, Istituto San Paolo di Torino, Banco di Napoli, di Sardegna e di Sicilia), oltre ai maggiori istituti di credito mobiliare (l’IMI, il Crediop, l’Icipu, Mediobanca). Poi è venuta la politica delle privatizzazioni iniziata nel 1992 all’indomani della firma del trattato di Maastricht.

Con il passaggio di quasi tutti gli istituti importanti dal settore pubblico a quello privato ci siamo risparmiati le crisi industrial-bancarie? La risposta è no e basta ricordare i casi di Cirio e Parmalat nel 2002/2003. Ma prima c’era stata la crisi del Banco di Napoli (una grossa banca) nel 1994-96 che costò 15 mila miliardi di lire alle finanze pubbliche, quella della Sicilcassa nel 1996 e poi della Bipop nello stesso 2002.

Allora, come può illuminarci Einaudi?

“La causa dei disastri bancari furono gli spropositi ed i malanni commessi da gente inesperta ed avventata ai tempi di gonfiatura monetaria. Ma spropositi e malanni possono essere commessi da piccoli e da grossi banchieri… La tesi che le crisi bancarie siano dovute al gran numero e alla piccolezza degli stabilimenti bancari… storicamente pare sbagliata di sana pianta” (punto 3 dello scritto citato). E ancora: “Le fusioni di due o più banche e casse di risparmio in una sola non dà sempre buoni risultati”, al contrario esse “possono essere l’indice di un metodo pericoloso di liquidare le crisi industriali” (punto 5); questo perché “esse frappongono ostacoli all’azione dei fattori altrettanto necessari della lotta, della rivalità, della concorrenza, del sentirsi soli, come appestati, quando si sono commessi spropositi, del non sperare mai di accollare le conseguenze dei propri errori ad altri, al pubblico, ai contribuenti” (punto 6).

E tuttavia “una grande banca, la quale abbia un personale di prim’ordine, che lo sappia distribuire, a seconda delle attitudini, nei piccoli e nei grandi centri, in città e in campagna, non farà che alcuno lamenti la scomparsa del banchiere locale, il quale conosceva ad uno ad uno i suoi clienti, li aiutava nei limiti della convenienza e della prudenza e fecondava coi risparmi locali le iniziative locali… Altre banche, grandi e medie, sono invece purtroppo note per avere molte filiali e agenzie, incaricate di pompare i risparmi locali con l’offerta di interessi allettanti e di riversarli alla sede centrale. Il primo e minor male prodotto da questo tipo di banche è l’isterilimento delle iniziative locali, l’utilizzazione dei risparmi della piccola gente e degli agricoltori a pro dei grossi industriali e degli operatori di borsa… Il maggior male si ha quando il pompamento dei risparmi minuti e locali è cagionato dalla necessità di gittare le decine e le centinaia di milioni nella voragine di qualche grossa iniziativa in cui il centro si è ingolfato”. Secondo il Nostro, ingordigia e asinità furono le cause dei fallimenti di banchieri piccoli e grandi. In particolare, l’asinità “li fece dimentichi dei canoni elementari della pratica bancaria, i quali consigliano a non mettere tutti i denari, specie i denari degli altri, in un solo impiego… Forsechè, però, ingordi ed asini sono solo i banchieri piccoli? Forsechè gli errori di un grosso non producono conseguenze più grandiosamente tragiche degli errori di cento piccoli?”.

Dunque, Einaudi chiede una banca ben gestita indipendentemente dalla sua taglia, attenta alle esigenze locali. “Grosse e piccole banche sono, per concludere, non valori incompatibili fra di loro, ma piuttosto complementari… Ci può essere una circolazione utilissima fra tutte le categorie di banchieri”. Ciò significa che la varietà dei protagonisti va vista come forza di un sistema bancario. Il che ritengo ci induca a pensare che Einaudi avrebbe condannato la recente (a mio vedere assurda) politica volta a combattere le banche di territorio (popolari e di credito cooperativo) in un Paese che deve la sua forza industriale proprio agli imprenditori dei territori.

In ogni caso, oggi la situazione è quella che si vede nel Graf. 1 dove si confronta il 1992 con il 2020. Espongo un semplice indicatore di concentrazione focalizzato sui primi 10 istituti bancari sulla base dei depositi da clienti. Fatto 100 il primo in graduatoria qual è la dimensione dei 9 che lo seguono?

Nel 1992 la 5^ banca valeva il 63% della prima, nel 2020 la 5^ vale appena il 17% della prima; l’8^ banca nel 1992 valeva più della metà della prima, oggi solo il 9%, mentre la 10^ era al 35% contro il 6% attuale. Dunque, nel 1992 c’era una certa “armonia” (termine caro al Nostro) tra le prime 10 mentre nel 2020 dopo le prime due, per usare un’espressione di Enrico Cuccia, c’è solo pipi de papillon.

Cosa avrebbe suggerito Einaudi? Possiamo solo immaginarlo ed io lo voglio farlo ricordando il caso dei giornali che, dopo l’abolizione della libertà di stampa nel 1925, furono trasferiti d’imperio dai fondatori, che ne assicuravano l’indipendenza, ai gruppi industrial-finanziari amici del regime fascista. Nel dopoguerra Einaudi propose di tornare allo status quo ante obbligando gli usurpatori a cedere ai vecchi proprietari, dietro giusto indennizzo. Questa proposta calata sull’eccesso di concentrazione bancaria di oggi porterebbe a proporre il disfacimento dei due gruppi maggiori. Similmente al suggerimento che diede la Banca dei Regolamenti Internazionali all’indomani della crisi finanziaria del 2008/2009. Proposta che le potenti lobby delle banche internazionali fecero cadere e che cadrebbe, immagino, anche da noi se si pensa che si è già tentato di ingrossare ancor più il secondo dei due maggiori gruppi allettandolo per giunta con cospicui sussidi a carico delle pubbliche finanze. Ecco, questo secondo aspetto sarebbe certamente stato ferocemente condannato da Einaudi perché lesivo della concorrenza. Eppure, fino a qualche giorno fa, quando si prospettava questo “dono”, non si è levata nessuna forte voce critica da un mondo che a parole predica il bello della competizione sul mercato…

***

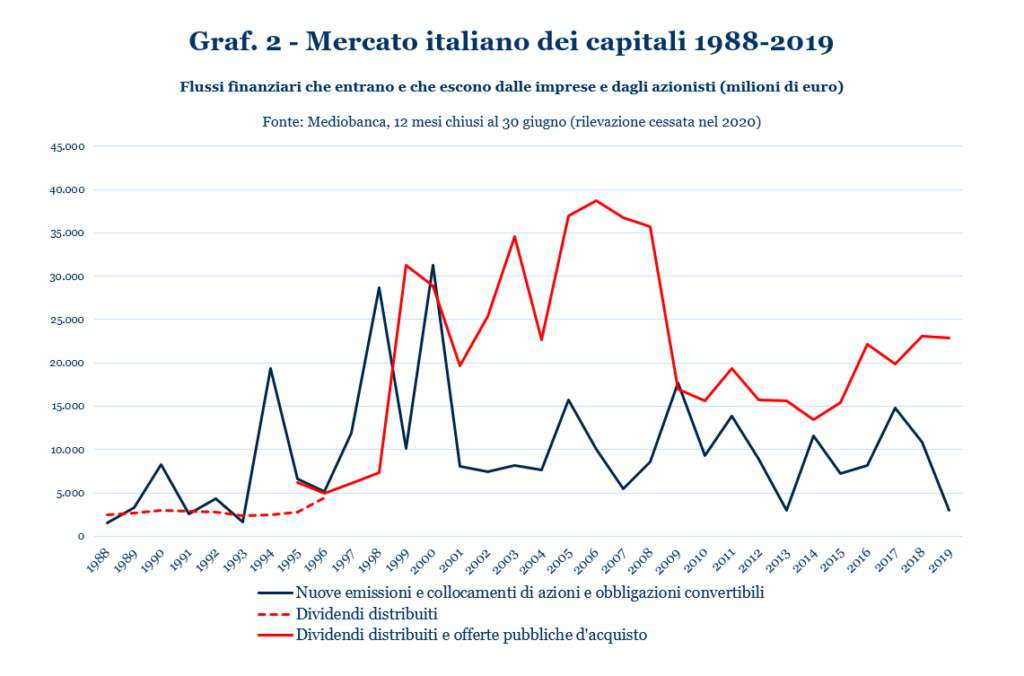

La seconda questione sulla quale vorrei soffermarmi riguarda il funzionamento del nostro mercato dei capitali. A tale riguardo rimando al graf. 2 nel quale vi sono due curve. Quella blu rappresenta i denari raccolti dalle imprese attraverso l’emissione e il collocamento di nuovi titoli azionari e di obbligazioni convertibili. Si tratta idealmente dei capitali di rischio che il mercato affida a quelli che potrebbero essere chiamati gli imprenditori puri; i quali sono “imprenditori nati, destinati al fallimento, all’onesto successo od alla fortuna. Costoro ambiscono a primeggiare sui rivali; continuamente essi pensano a modi nuovi per attirare la clientela, soddisfacendo meglio dei rivali ai gusti dei consumatori… imprenditori ai quali appare connaturato organizzare innovare comandare rischiare” (Economia di concorrenza e capitalismo storico. La terza via fra i secoli XVIII e XIX; in Rivista di storia economica, giugno 1942). Sono questi imprenditori che garantiscono il progresso economico e sociale, innovando beni e metodi di produzione.

La curva rossa del grafico rappresenta invece i denari che escono dalle imprese a motivo dei dividendi distribuiti e quelli che pure pervengono agli azionisti attuali quando essi cedono titoli aderendo ad offerte pubbliche d’acquisto. In altre parole, si tratta da un lato di flussi in investimento presumibilmente reale e, dall’altro, di flussi in disinvestimento. L’aspetto alquanto singolare riguarda il saldo di questi movimenti, il quale a partire dalla fine degli anni ’90 è sempre negativo: la curva rossa passa sopra quella blu e vi resta stabilmente. Ciò significa che il mercato finanziario italiano, ovvero, per semplicità, la nostra borsa valori, non serve per convogliare il risparmio verso le iniziative produttive delle imprese, ma al contrario a prelevarne dosi di capitale alimentando la finanziarizzazione del nostro sistema economico. Nel decennio 2010-2019 questo giochetto ha totalizzato 93 miliardi di euro di capitali smobilizzati.

Tutto ciò mi pare quanto meno degno di nota, soprattutto nello spiegare il perché il nostro Paese si distingua per uno sviluppo rallentato rispetto ai partner comunitari. Non bisogna cercarne le ragioni nella struttura dimensionale delle nostre imprese. Tema quest’ultimo caro ad alcune influenti scuole di pensiero, ma contraddetto dai fatti che, al contrario, dimostrano il dinamismo dei sistemi d’impresa del quarto capitalismo. Non sarà invece colpa del sistema finanziario che smonta (o si mangia) anno dopo anno la nostra capacità industriale?

Occorre precisare che il saldo negativo dei movimenti di cui si tratta è stimato per difetto. Mancano infatti dal conto gli acquisti di azioni proprie da parte delle società quotate. Acquisti che oggi sono di moda, ma che ci riportano a fatti storicamente angosciosi.

Luigi Einaudi trattava l’impiego del risparmio attraverso il credito come operazione che “fecondava” le attività produttive (I doveri delle casse di risparmio, La Stampa, 8 agosto 1897) e considerava auspicabile l’investimento in azioni da parte dei risparmiatori. A patto di valutare bene le imprese buone attraverso quella che oggi chiameremmo un’analisi fondamentale. Temeva tuttavia l’azione dei manipolatori: “Sempre ci furono e sempre ci saranno” (Il momento di Borsa, Corriere della Sera 1 novembre 1906). E aggiungeva che “nessuno più degli operai è maggiormente interessato a che i risparmiatori facciano dei loro risparmi un buon impiego; e la miglior maniera di investire i capitali dovrebbe essere un argomento di interessamento altrettanto vivo per i capi delle masse lavoratrici che per i banchieri. Perciò ho detto che questo deve essere considerato come uno dei massimi problemi sociali” (Azioni od obbligazioni? Corriere della Sera 18 agosto 1913).

La psicologia del pubblico è tuttavia strana e non sembra cambiata a tutt’oggi: “Di solito il pubblico compra quando i prezzi aumentano per la speranza di aumenti futuri ed, impaurito, vende, quando tutto ribassa. Sarebbe utile che la psicologia del pubblico mutasse alquanto e che parecchi osassero comprare a prezzi bassi. Farebbero un buon affare ed imprimerebbero una certa stabilità ai corsi, quella stabilità che, insieme ai dividendi sicuri e non esagerati e non mutevoli, è il migliore incentivo a spingere i capitalisti agli impieghi in valori industriali” (Crisi di borsa e crisi industriale, Corriere della Sera 14 agosto 1907). Ma, attenzione: “la borsa è un mercato dove i clienti accorrono se credono di aver a che fare con gente onesta e rispettabile, e donde fuggono se opinano di cadere in un covo di banditi. Purtroppo l’opinione più diffusa è oggi in Italia la seconda”.

***

Quest’ultima battuta ci porta direttamente alla terza questione che a mio parere mina alla base il funzionamento del nostro mercato finanziario e non solo del nostro. Mi riferisco ai conflitti d’interessi.

C’è nel pensiero di Einaudi un’insistenza continua e assillante sul bisogno che i mercati siano in concorrenza. “Solo la concorrenza fa sì che la collettività dei consumatori, la quale in regime di lavoro diviso si identifica con la collettività dei produttori, abbia voce decisiva nel determinare che cosa, come e quanto si deve produrre… Il liberalismo storico dimenticava che, accanto a quello dell’armonia opera … il principio del contrasto d’interessi. Anzi sull’armonia prevale di gran lunga il contrasto degli interessi. Sul mercato il consumatore è, per ogni merce e per ogni contrattazione, il nemico naturale del produttore. Ciò che l’uno vuol vendere a caro prezzo, l’altro vuol comprare a buon mercato” (Economia di concorrenza e capitalismo storico, cit.).

Ma questo principio del contrasto d’interessi è davvero operante oggi? Nel 1992 con l’assunzione del modello liberista anglosassone si è trascurato di riflettere sulle falle dei checks & balances di quel sistema. Infatti, la competizione sul mercato dovrebbe essere regolata da enti competenti, indipendenti e neutrali a garanzia della veridicità dei bilanci degli emittenti dei titoli che si negoziano (sono i revisori esterni), a garanzia della qualità dei singoli strumenti finanziari che via via si collocano al pubblico (sono le agenzie di rating) e a garanzia della trasparenza sulle prospettive future degli stessi emittenti (sono gli analisti). Ebbene, questi enti hanno dimostrato a più riprese di essere poco competenti, poco indipendenti e nient’affatto neutrali e il motivo alla base di ciò sta nella collusione che sostituisce il contrasto d’interessi. Difatti, i revisori contabili esterni vengono pagati dalle società di cui debbono certificare il bilancio, le agenzie di rating sono pagate dalle stesse società emittenti i titoli che esse debbono votare e, da ultimo, gli analisti che dovrebbero eseguire le previsioni per valutare il futuro di questi emittenti sono nella maggioranza dei casi dipendenti delle banche incaricate del collocamento dei titoli; banche con muraglie cinesi al loro interno, ma all’esterno riunite in una sorta di tacito cartello che mira a massimizzare le commissioni per tutti gli intermediari. Inutile citare i grandi misfatti storici culminati nella crisi finanziaria del 2008. “È desolante dover rilevare che non esiste a tutt’oggi una disciplina adeguata dei conflitti di interessi, disciplina della quale si reclama una profonda e accurata revisione”: così Alberto Balestreri e Daniela Venanzi in Conflitti d’interessi e finanza; McGraw-Hill 2021.

Dunque non contrasti, ma collusioni. La sistemazione di questa gravissima falla starebbe semplicemente nel ristabilimento del contrasto. Quindi, nello spostare il potere di selezione degli enti incaricati delle verifiche e delle analisi sotto la responsabilità dei veri interessati: i risparmiatori, i consumatori visti nel loro insieme e le istituzioni costituite per assicurare il miglior funzionamento del mercato. I revisori nacquero per controllare chi governava proprietà in Paesi lontani, le agenzie di rating cominciarono a dare voti per conto degli investitori, gli analisti per valutare le imprese affidate dalle banche: si avrà il coraggio di adottare la stessa soluzione proposta da Einaudi per i giornali nel 1945?

* Testo rivisto dell’intervento alla presentazione dei libri di S. Nerozzi e C. Cristiano il 13/12/2021 presso l’Università Cattolica del Sacro Cuore di Milano.