Il governo tecnico di Lucas Papademos ha finalmente siglato l’accordo con gli altri leader politici della Grecia, fondamentale per ricevere la seconda ondata di aiuti (da 130 miliardi di euro) ed evitare il default. Eppure la Troika (Ue, Bce e Fmi) non sembra essere ancora sicura di voler cedere il pacchetto di salvataggio al Paese ellenico. Ieri l’Eurogruppo ha rimandato la decisione di accordare gli aiuti alla prossima settimana per mancanza di garanzie sufficienti sulle misure di austerity decise dall’esecutivo di Papademos. Tuttavia se non per l’accordo greco, per l’effetto Monti lo spread ha invertito la tendenza e continua a diminuire.

Spread – La redazione di Advise Only ha elaborato un grafico (più esattamente un “infographic”) che spiega le reazioni che si innestano a partire da un abbassamento dello spread tra il BTP decennale, un titolo di Stato italiano, e l’omologo tedesco, cioè il Bund. Si innesterebbe un circolo virtuoso che porterebbe benefici a tutta l’Eurozona. Gli effetti immediati di un ipotetico restringimento della forbice Btp-Bund sono due. In primo luogo i mercati finanziari acquistano maggiore fiducia nell’Italia e questo farebbe continuare a scendere lo spread. Inoltre diminuiscono gli interessi che lo Stato italiano deve pagare sul debito. Quindi aumentano i fondi pubblici che il Governo ha a disposizione e che, se investiti correttamente (per esempio in ricerca e sviluppo), possono portare alla crescita economica dell’Italia. Con l’aumento del Pil, si riduce il rapporto debito/Pil e questo porta di nuovo a una maggiore fiducia nei mercati finanziari nei confronti del nostro Paese. Questa è la teoria ma nella pratica il differenziale scende solo se ci sono i presupposti e, se per ora il governo Monti sembra fare il suo compito, è ancora presto per dirlo.

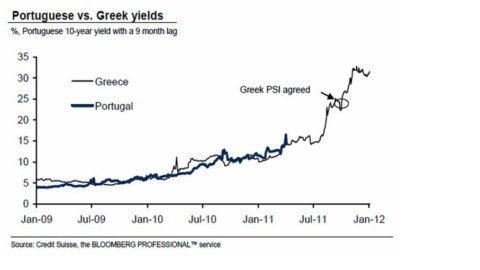

Portogallo – La manovra della BCE (LTRO a 3 anni) sembra aver ridato fiducia agli investitori circa gli acquisti dei bond dei Paesi periferici. Per tutti, tranne che per il Portogallo. Il principale motivo che rende il Paese lusitano così poco “appetibile” è legato alle aspettative di una forte recessione nell’anno corrente per l’economia, con le connesse difficoltà per il governo di non riuscire a ottenere finanziamenti sui mercati il prossimo anno. Il mercato sembra fiducioso circa una partecipazione privata al debito portoghese (“Private Sector Involvment”), la crescita dei tassi sui titoli di Stato portoghesi a 10 anni non sembra arrestarsi (il debito portoghese sembra essere negoziato allo stesso modo di quello greco) almeno fin quando il “caso Grecia” non verrà risolto e non si farà chiarezza su come trattare il “gap” finanziario che incombe sulle finanze del Portogallo. Advise only ha elaborato un grafico (vedi immagine) che permette di confrontare i tassi dei rendimenti dei titoli di Stato decennali portoghesi e gli omologhi greci con un divario temporale di 9 mesi.