L’Europa s’è desta

Si sta davvero risvegliando la bella addormentata nel bosco? La bella è l’economia dell’Eurozona e il bosco è ben più fitto, oscuro e denso di insidie di quello della omonima fiaba. Tra tensioni geopolitiche, corsa al riarmo, ridisegno della globalizzazione a colpi di dazi e contro-dazi, rivoluzione IA, glaciazione demografica e corsa all’energia rinnovabile ci sono più spine e più acuminate che tra i rovi impenetrabili che avvolgono il castello incantato. In effetti, per molti versi il contesto rimanda alla versione originale della omonima fiaba, quella di Giambattista Basile, piuttosto che all’edulcorata trama di Charles Perrault.

Tuttavia, si intravede il risveglio economico europeo. I segnali favorevoli ci sono. Segnali forti e deboli. Tra i forti c’è stato l’aumento inaspettato (nella misura) del PIL nell’ultimo trimestre 2025: +0,3% nell’Euroarea (+0,4% al netto della flessione irlandese, dovuta alle politiche di fatturazione delle grandi multinazionali che in Irlanda hanno sede legale). Inoltre, la disoccupazione ha ripreso a calare, eguagliando nel dicembre scorso il minimo di tredici mesi prima. Infine, gli ordini all’industria tedesca sono tornati a marciare, specie quelli di grandi dimensioni, che sono risaliti a fine ’25 sui livelli di quattro anni fa; gli altri sono ancora 13 punti percentuali sotto.

La Germania in crisi…

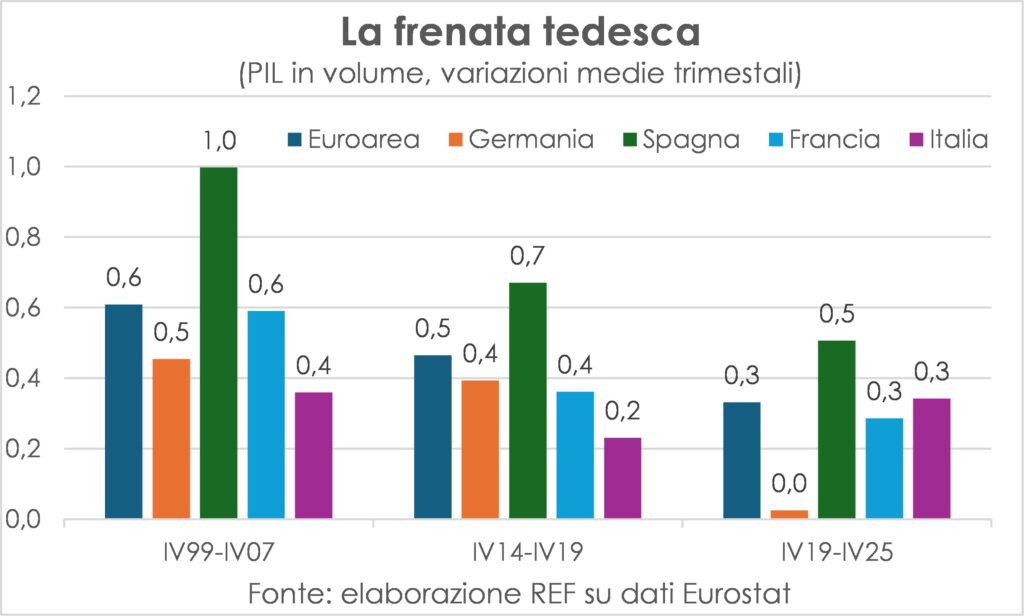

L’andamento del PIL nel periodo dalla pandemia in avanti rivela, se confrontato con due sottoperiodi precedenti (ossia fine ’99-fine ’07 e fine ’14-fine ’19) che al cuore della debolezza europea c’è la crisi tedesca; la dinamica economica della Germania si è quasi azzerata, con variazioni visibili solo al secondo decimale (0,02% medio trimestrale), contro lo 0,4-0,5% precedenti. Quella crisi è imperniata sull’automotive: la transizione all’elettrico ha generato un’ondata della famosa Angst teutonica nei vertici delle maggiori cause automobilistiche germaniche, che faticano a uscire dal guado tra endotermico ed EV. Inoltre, sono state messe in seria difficoltà le industrie intensive di energia, un altro pilastro dell’industria tedesca; ed è probabile che la perdita di output di tali industrie (-20% da fine 2021) risulti alla fine permanente.

Per fortuna la Germania ha compreso un anno fa la necessità di cambiare modello e puntare sulla domanda interna tirata dagli investimenti pubblici in infrastrutture (compresi scuole e ospedali) e armamenti. Ora quella svolta inizia a tradursi in spesa e infatti a tirare sono gli ordini interni.

…fa apparire l’Italia dinamica

In confronto all’andamento tedesco l’Italia da tartaruga sembra essersi trasformata in lepre. Tanto che c’è chi parla di cambio di passo. In realtà, come si è visto, rispetto a entrambi i due sottoperiodi precedenti, a cambiare passo (all’indietro, però) è stato il resto d’Europa,: da +0,6% e +0,5% a +0,3%, contro +0,4%, +0,2% e +0,3% dell’Italia. Senza i superbonus e gli investimenti pubblici da PNRR il PIL italiano sarebbe aumentato come nel periodo precedente, e forse meno, Vero che le esportazioni e gli investimenti diversi dalle costruzioni sono andati bene, ma le prime grazie alle due compressioni della domanda interna e dei salari reali, tra loro legate, e quegli investimenti si vedono dappertutto tranne che nella produttività, per parafrasare Robert Solow. Infine, in Italia il PNRR è agli sgoccioli ma il Governo eviterà il tracollo della spesa pubblica in conto capitale, stando alle linee indicate nel DFP (Documento di Finanza Pubblica) dello scorso aprile.

La fiducia è in aumento

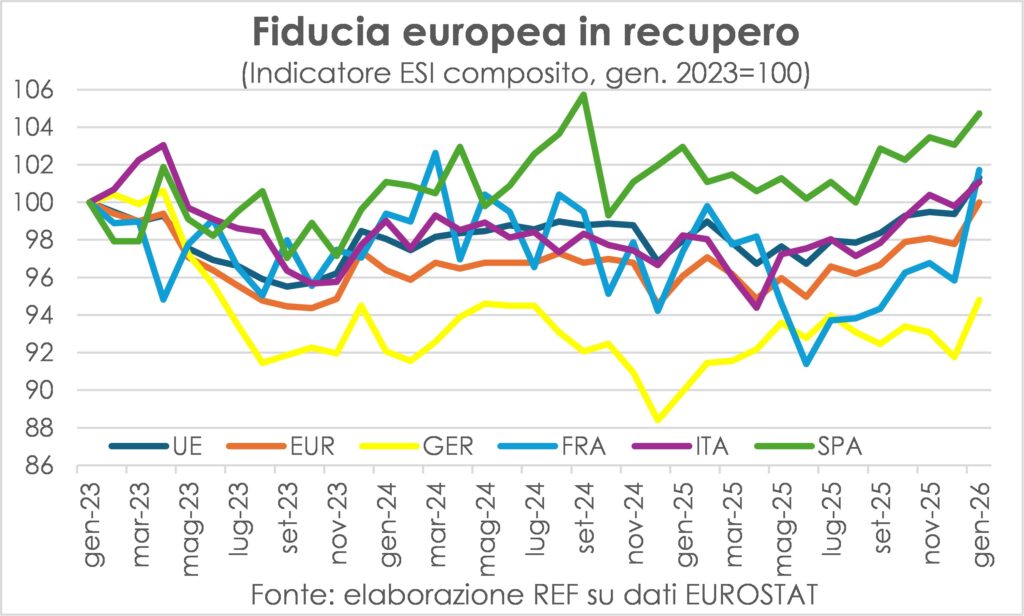

Tra i segnali deboli che fanno pensare che sia in corso il risveglio economico europeo spicca la fiducia composita di imprese e consumatori, che è salita a gennaio ai massimi da tre anni, pur con differenze notevoli tra i Paesi, differenze che rispecchiano i diversi dinamismi: Spagna in testa, Germania in coda ma in forte aumento dai minimi di un anno fa.

Asia in crescita corale…

Fuori dall’Europa gli indicatori di inizio 2026 (PMI in gennaio) puntano al bel tempo stabile in Asia, dove migliora l’attività in India, Giappone e, in minor misura, Cina, e si registrano progressi in quasi tutte le altre economie dell’area o limitrofe (Sud Corea, Australia, Vietnam, Malesia, Indonesia, Thailandia, Taiwan), a conferma di uno slancio corale che si rinforza reciprocamente; infatti, è l’unica area dove l’export è tornato ad aumentare.

…mentre tornano ad crescere gli occupati americani

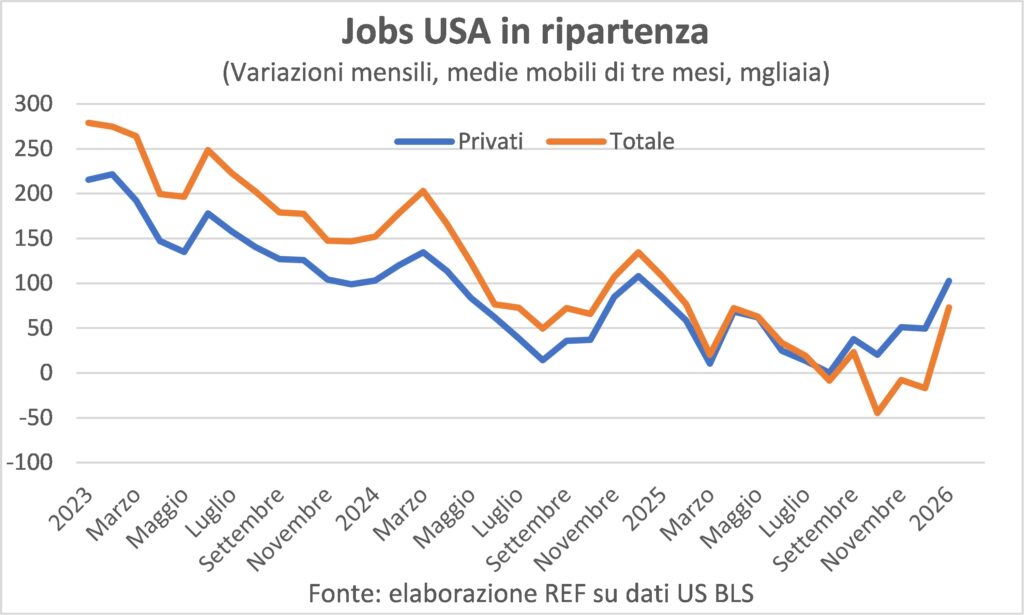

In USA si è avuto un brusco colpo di freno delle vendite al dettaglio in dicembre, nonostante gli acquisti natalizi sembravano essere andati bene. In effetti, i consumatori continuano a essere preoccupati per la scarsità di nuovi posti di lavoro e il tesoretto del risparmio accumulato ai tempi della pandemia si è più che dimezzato e la sua riduzione è accelerata negli ultimi mesi perché il monte retribuzioni reali è rimasto a lungo invariato nel corso del 2025. Tuttavia, nel tiro alla fune tra brillante incremento della domanda finale interna e fiacchezza occupazionale sta vincendo il primo: la creazione di posti di lavoro nel privato ha toccato il minimo in agosto e a gennaio ha segnato +103mila (media mobile di tre mesi).

Inflazione ovunque in raffreddamento

L’inflazione continua a calare, nelle diverse misure e sulle due sponde dell’Atlantico e in Giappone. Mentre è risalita in Cina lasciandosi alle spalle la deflazione (variazioni negative dei prezzi), sintomo di debolezza della domanda e di eccesso di capacità produttiva, e difficile da gestire per la politica monetaria.

La flessione nipponica dal 2,9% di novembre al 2,1% di dicembre della variazione annua dei prezzi al consumo è stata “manovrata” con l’introduzione di nuovi e maggiori sussidi sull’energia. Infatti, è rimasta invariata quella core, che non include energia e alimentari freschi, al 3,0%; in gennaio nell’area di Tokyo (buona anticipatrice della tendenza nazionale) è scesa al 2,4% dal 2,7% decembrino. Allora si sta rivelando effimero pure questa volta il ritorno a un andamento più fisiologico dei prezzi giapponesi? Risposta negativa a sentire le imprese, con le manifatturiere che dicono di aver aumentato i listini in gennaio nella misura maggiore da oltre un anno e mezzo e con quelle dei servizi hanno applicato i rincari più alti da sette mesi.

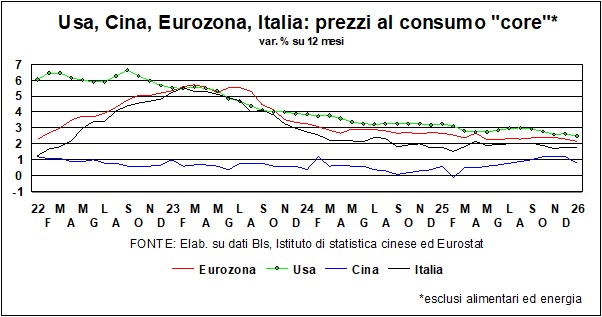

Nell’Euroarea la variazione annua dei prezzi al consumo è passata da 2,1% in novembre a 1,9% in dicembre a 1,7% in gennaio. Il calo della core è meno pronunciato: dal 2,4% di tre mesi al 2,2% dello scorso, mentre nei servizi è passata dal 3,5% al 3,2%. D’altra parte, è normale che nel terziario i prezzi restino più caldi, perché minori sono i guadagni di produttività. C’è chi prevede un calo ulteriore dell’inflazione annua, basandosi sui forti incrementi registrati nella prima metà del 2025, ma anche questi analisti convengono che la core inflation resterà attorno o sopra al 2% e che quella dei servizi frena assieme ai salari.

Queste performance disinflazionistiche sono, in fondo, ordinarie, dato l’andamento delle determinanti dei costi degli input (vedi sotto). Invece, del tutto straordinario è il raffreddamento dei prezzi al consumo che si osserva negli Stati Uniti, che sembrano essersi fatto un baffo del brusco e ampio aumento dei dazi sulle importazioni. Infatti, la variazione annua è sì un po’ aumentata dal 2,3% di marzo 2025 (il mese prima dell’annuncio dei nuovi dazi) al 3,0% di ottobre, per poi scendere al 2,4% di gennaio 2026, ma davvero poco rispetto ai timori e alle previsioni che la vedevano al 5%. Si può inoltre correttamente argomentare che senza l’incremento dei dazi sarebbe scesa prima entro l’obiettivo della FED (2,0%), o perfino sotto, dando luce verde a più rapidi e decisi tagli dei tassi di interesse. Resta il fatto che anche negli USA l’inflazione è in ritirata.

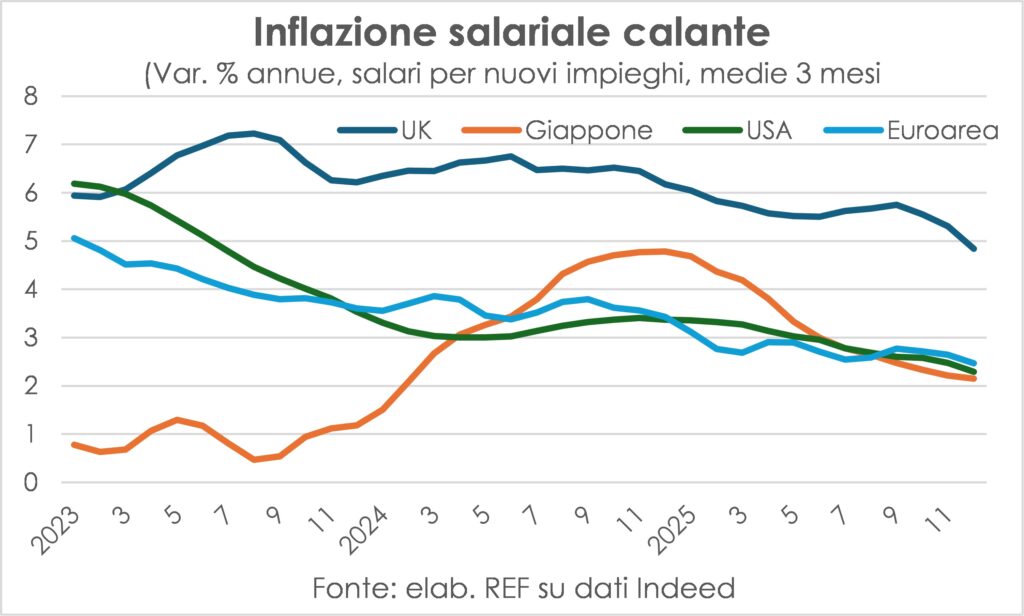

I salari lentamente frenano

Già i salari, cioè il costo del lavoro. Sono la variabile principe nel dare il la al tono inflazionistico, assieme alla produttività (due grandezze legate da doppio filo). Come vanno i salari? Si stanno ovunque raffreddando seppure molto gradualmente, anche perché il mercato del lavoro è sempre più dalla parte del venditore, con la gran penuria di lavoratori, anche per le politiche anti-immigrazione, con l’eccezione ispanica.

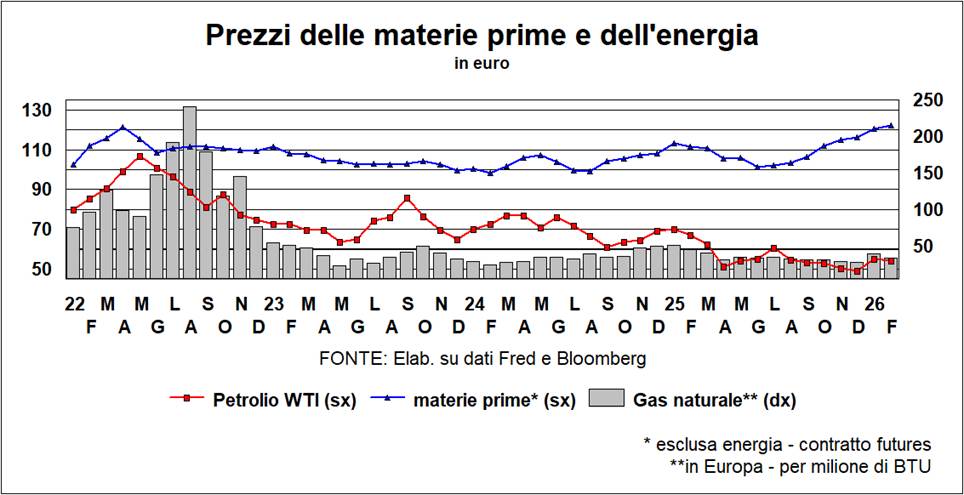

Le materie prime, invece, si comportano in modo diversificato: salgono quelle non energy, per effetto della maggiore attività manifatturiera e per difficoltà di offerta, mentre quelle di oil e gas oscillano con le temperature invernali e con le giravolte nelle trattative USA-Iran e USA-Russia. Tutto sommato, non spingono né insù né ingiù i prezzi al consumo.

Gli effetti dell’intelligenza artificiale

Nel futuro più o meno prossimo l’intelligenza artificiale agirà, come tutte le innovazioni tecnologiche, da forza deflazionistica. Una deflazione da offerta, cioè buona, almeno fino a quando l’esercito di chi verrà lasciato a casa non sarà così vasto da comprimere salari e domanda. Uno scenario ormai realistico.

I rendimenti (molto) lunghi hanno allungato il passo

Come già osservato, ci sono molte e possenti ragioni che spiegano, dall’inizio del decennio, la risalita dei rendimenti lunghi a 30 anni. Questi rendimenti guardano oltre l’influenza del ciclo, che può consigliare tassi bassi quando l’economia ha bisogno di una spinta. L’orizzonte trentennale guarda alla struttura più che alla congiuntura, e vede quelle pressioni sui bilanci pubblici che ci sono e ci saranno per lungo tempo: le spese statali per le infrastrutture, per le transizioni ambientali e digitali, per la difesa… Spese che riguardano tutti o quasi i Paesi, e si estendono quindi nello spazio e nel tempo, facendo sì che, nei vasi comunicanti della finanza internazionale, la caccia ai fondi a lunga scadenza continua e continuerà. Certo, non bisogna esagerare sulla lunghezza delle scadenze. C’è chi, come Alphabet, pensa a un bond a 100 anni, se pure per ammontari modesti. Ma 100 anni sono troppi per un compratore, a meno che non sia un fondo pensione che deve accoppiare le proprie lunghissime obbligazioni a altrettanto lunghissime garanzie di rendimento. L’Austria aveva emesso un bond sovrano a 100 anni, approfittando dei tassi bassi della pandemia, e oggi quota al 20% del valore facciale…(certo, se fosse stato emesso con tassi alti – ma l’emittente sarebbe stato mal consigliato – le cose sarebbero andate diversamente…).,

La caccia ai finanziamenti è specialmente accesa adesso che, almeno in America, le grandi società tecnologiche hanno bisogno di parecchi fantastiliardi per finanziare gli enormi investimenti per l’Intelligenza Artificiale. Gli altrettanto enormi profitti non bastano per questi investimenti, e il mercato si appresta a fornire i fondi, anche se i punti interrogativi sono tanti: dai dubbi sul rendimento di tali investimenti alla circolarità di molti deal, una circolarità che potrebbe amplificare i problemi una volta che i dubbi si addensino…

Da segnalare che, in America, il tasso sui mutui trentennali – un tasso chiave per l’American Dream della casa di proprietà – è recentemente diminuito più di quanto ci saremmo dovuti aspettare dal parallelo confronto con il T-Bond a 30 anni. Non è chiaro quanto di questo sia dovuto a fattori di domanda alta di bond (Trump ha ordinato alle agenzie pubbliche Fannie Mae e Freddie Mac di comprare 200 miliardi di dollari di obbligazioni immobiliari) o bassa di case.

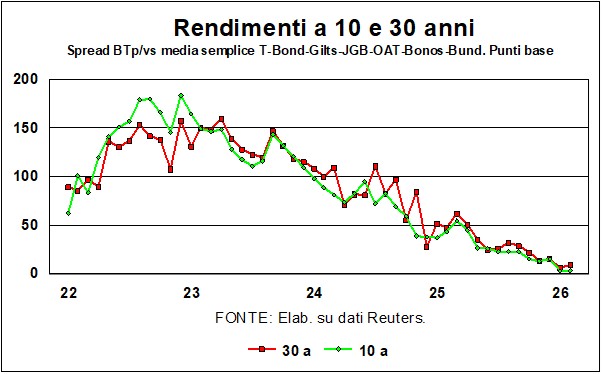

Venendo a casa nostra, ci conforta il fatto che i rendimenti dei BTp a 30 anni hanno fatto meglio degli altri, nel senso che sono cresciuti di meno o non sono cresciuti affatto o sono addirittura diminuiti (a seconda del punto di partenza). Il grafico ci dice che non è solo lo spread con il Bund che è sceso: sia nella scadenza dei titoli pubblici a 10 anni che nella scadenza a 30 anni, lo spread è sceso (vedi grafico) rispetto alla media dei principali titoli analoghi (T-Bond, Bund, JGB, OAT, Bonos e Gilts).

Questo vuol dire che la fiducia che i mercati stanno accordando all’Italia si estende anch’essa nello spazio e nel tempo. E i nostri spread hanno ancora spazio per scendere. La discesa sui titoli a 30 anni è significativa: significa che i mercati vedono un’Italia più stabile nel lungo periodo, non temono ricadute verso la finanza facile o le tentazioni dell’inflazione o l’instabilità politica o peggio (la copertina di «Der Spiegel» – spaghetti e pistola – negli anni bui del terrorismo è un lontano ricordo…). Prendiamo il caso francese: lo spread fra BTp e OAT, che si era fatto addirittura negativo (parte per merito nostro, parte per demerito transalpino), è risalito verso il pareggio sulla scadenza a 10 anni, dopo che il Governo francese ha ottenuto per il rotto della cuffia un sì al bilancio, rinunciando a mettere in ordine i conti della sicurezza sociale. Ma questo spread permane ancora negativo sui 30 anni: la Francia ha problemi di debito pubblico più grossi di quelli italiani…

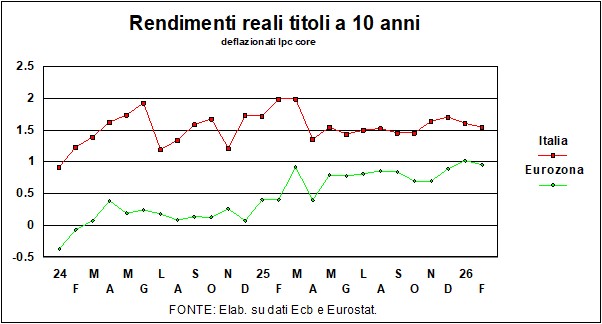

Come osservato in passato, i rendimenti che contano per la crescita dell’economia sono quelli reali. L’Italia soffre, per meritorie ragioni (l’inflazione è fra le più basse dei 21 Paesi dell’euro), di un tasso reale più alto della media Eurozona (vedi grafico), e superiore al tasso di crescita dell’economia (sperando che il secondo si accosti al primo…). Ma anche qui la riduzione dello spread ci aiuta: come si vede, la distanza fra il nostro tasso reale e quello dell’Eurozona si è ridotta.

E veniamo alle scadenze brevi, e in particolare ai tassi-guida. La Banca centrale australiana è stata la prima a invertire la direzione dei tassi, e li ha alzati (al 3,85%), dopo che il tasso di inflazione (anche quello core) si è confermato (al 3,80%) superiore all’obiettivo del 2-3%. Anche la Fed, in teoria, si trova nella stessa situazione, con l’inflazione al di là dell’obiettivo del 2%, ma non c’è nessuna probabilità che alzi i tassi: i mercati vedono una dinamica dei prezzi in moderazione e una dinamica dell’economia reale non surriscaldata, e si arrovellano solo sulla tempistica del prossimo taglio, forse a giugno o a luglio. La data non è indicata per caso: sarebbe la prima decisione sotto il neo-Presidente della Fed Kevin Warsh, ammesso e non concesso che la nomina del prescelto sia confermata al Senato, dove un senatore repubblicano (che non ha niente da perdere, dato che ha già detto che non si ricandiderà) ha ripetutamente annunciato che non darà il voto di conferma fino a quando non sarà risolta la grottesca vicenda dell’incriminazione di Jerome Powell da parte del trumpiano Dipartimento di Giustizia.

Niente tagli nel futuro vicino anche da questa parte dell’Atlantico: la Bce, con tasso-guida sui depositi al 2%, inflazione tranquilla (e stabile nella versione “core”) ed economia in ripresa, può permettersi di lasciare i tassi dove sono.

Dollaro debole, Yen e Yuan in rafforzamento

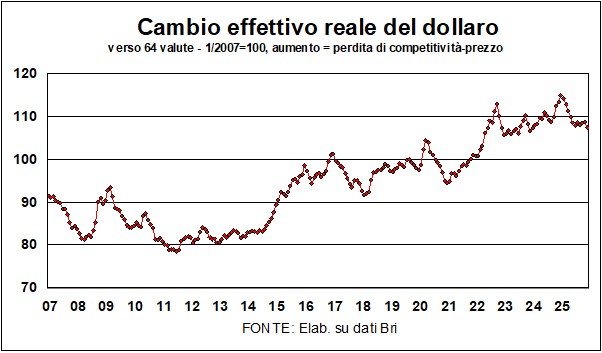

Già in passato opinammo che, se l’Amministrazione Trump fortissimamente vuole – come dice e ridice – ridurre il deficit commerciale, non ci sono scenari possibili che non includano una discesa del dollaro. I dazi – ormai è chiaro – non sono l’arma adatta. Le vie maestre sono – in alternativa o congiunte – o una recessione che tagli permanentemente la domanda interna o un dollaro che si indebolisce fino a rincarare l’import e stimolare l’export. Dato che una recessione è politicamente sconsigliabile, rimane il dollaro debole.

In effetti, se traguardato nel ventennio passato, il dollaro ha spazio per scendere. Il suo cambio effettivo reale – vedi grafico – è ancora scomodamente forte. All’inizio del 2025 la sua perdita di competitività, rispetto alla media del primo decennio del periodo, era di circa il 25%. Adesso la perdita si è ridotta al 17% circa, ma la moneta americana rimane ancora in difetto di competitività. Forse è per questo che Trump ha detto di non essere preoccupato del dollaro che scende (anche se poi il suo Segretario al Tesoro Bessent ha cercato di metterci una pezza, ripetendo il mantra banale del ‘dollaro forte’, mentre Warsh parla di ‘dollaro sano’).

Lo yuan si sta lentamente apprezzando, anche verso l’euro, per smussare le critiche al dilagante surplus commerciale cinese. Veniamo allo yen: abbiamo già rimarcato in passato l’anomalo indebolimento, anomalo perché si era dato malgrado la forte discesa del differenziale dei tassi fra titoli americani e giapponesi. Questi ultimi sono nettamente aumentati e avrebbero dovuto favorire il cambio dello yen. C’è qualche segno di ravvedimento e di attenuazione dell’anomalia, con uno yen che ha cominciato – e dovrebbe continuare – a rafforzarsi.

Mercati azionari: ‘fuoco amico’ a Wall Street, crescita altrove

Narrano le leggende borsistiche che Joseph Kennedy (il padre di JFK) lavorava a Wall Street come stockbroker nel 1929, e si prese una pausa per farsi lucidare le scarpe. Il ragazzino lustrascarpe, sul marciapiede di quella Street, gli diede alcuni consigli sulle azioni da comprare, al che Kennedy senior decise che se anche i lustrascarpe erano entrati nel mercato, voleva dire che l’euforia aveva preso il sopravvento e il top era vicino. Tornò al lavoro, vendette tutto e prese opzioni al ribasso. Di lì a poco, fece una fortuna…

La storia – forse apocrifa – torna in mente guardando a come sono aumentati gli scambi giornalieri di azioni a Wall Street: si ono impennati a più di un trilione di dollari, raddoppiando rispetto a un anno fa. Non vogliamo spaventare nessuno, è passato quasi un secolo da allora, ma la cautela è d’obbligo…

Da quando è arrivata l’IA, sia i colti che gli incliti continuano a domandarsi se questa innovazione spazzerà via posti di lavoro, quanti e quali? Ma quello che è successo negli ultimi giorni sta spostando il bersaglio. Wall Street si incurva sotto il ‘fuoco amico’, nel senso che sono state molte società quotate (nel campo del software ma anche in settori tradizionali come l’immobiliare, la logistica e la gestione del riparmio) a soffrire serie perdite. Ad aprire il fuoco sono le grandi e piccole società dell’IA, che mettono sul mercato prodotti atti a togliere clienti alle società di cui sopra. Certamente, se la “lotta civile” dovesse continuare, anche i posti di lavoro ne soffrirebbero…

Sono passati ormai sedici mesi da quanto Donald Trump è stato eletto alla Presidenza degli Stati Uniti. Che influenza hanno avuto, sugli investimenti finanziari, i fendenti che il Donald ha menato all’ordine internazionale?

Partendo dal mese precedente alla sua elezione, e guardando a quattro grandezze – Oro, Borse esclusi gli Usa, Wall Street e Bitcoin, espresse in una moneta comune, il dollaro – vediamo la seguente classifica:

- L’oro, di gran lunga al primo posto, con un +85%. Il metallo giallo ha conosciuto (a causa dei fendenti di cui sopra) una nuova giovinezza come bene rifugio.

- Al secondo posto sono le Borse ex-Usa: +34,6% (con Giappone, Italia e Germania in prima fila).

- Al terzo posto, Wall Street, con un +20%.

- Ultimo, il Bitcoin, che è sceso sotto il livello iniziale: -5%.

La desolante performance del Bitcoin non ci sorprende, data la nostra atavica avversione al mondo delle criptovalute, che abbiamo sempre definito come ‘una soluzione alla ricerca di un problema’. Più sorprendente – lo abbiamo già rilevato – è il fatto che la Borsa americana abbia fatto peggio di quella del resto del mondo, malgrado il fatto che l’America sia all’avanguardia nell’ondata innovativa dell’IA e che i dazi trumpiani avrebbero dovuto avvantaggiare gli Usa e danneggiare i Paesi non-Usa. Come già detto, meglio diversificare…