Quando avete toccato il fondo potete iniziare a risalire. Oppure a scavare.

Nell’attuale fase di passaggio verso la normalizzazione post-pandemia, la doppia possibilità, di tornare su o di continuare a scendere, fa da calibro per misurare lo stato di salute dei settori e delle economie. E di queste ultime in funzione anche del peso che i diversi comparti hanno nel conto economico nazionale.

Per esempio, se il manifatturiero incide maggiormente, l’economia nell’insieme registrerà una dinamica migliore, giacché la trasformazione industriale sta andando a razzo ovunque (o quasi). Se il turismo è un volano importante, allora inevitabilmente la crescita complessiva rimane penalizzata, e a lungo lo resterà, perché i viaggi internazionali saranno l’ultimo vagone ad agganciare il treno della ripresa, per paura di importare altre varianti del virus.

Poi c’è manifatturiero e manifatturiero. Va bene la produzione di macchinari, meno bene quella di autovetture, decisamente male la filiera dell’abbigliamento. E quindi il paese che ha più del primo che del terzo recupera più in fretta, come quello che, nell’automozione, si sta più rapidamente convertendo al motore elettrico.

Tutto questo accade per la tripla ragione che: la pandemia ha prodotto una recessione del tutto anomala, come hanno evidenziato già un anno fa le Lancette, molto più intensa nel terziario, che di solito è meno ciclico; erano in atto trasformazioni strutturali (verso il digitale e la sostenibilità, non solo ambientale) che sono state accelerate; le risposte sanitarie e di sostegno alle famiglie e alle imprese sono state molto diverse tra paese e paese nella misura (seppure identiche nell’orientamento).

Così, l’economia mondiale tutta è già in piena fase di ripresa, che è iniziata nel terzo trimestre dello scorso anno. E che è destinata ad accelerare man mano che le vaccinazioni permetteranno riaperture di attività e che si dispiegheranno i programmi e gli aiuti economici (compreso il piano infrastrutturale in USA e il NgEU in Europa). Realizzando così le prospettive delineate nel titolo delle Lancette di gennaio («2021, l’odissea dell’economia verso il lieto fine»).

Dall’estate in poi è alta la probabilità che il mondo tutto e le sue singole parti (compresa l’Italia) avanzi a passo di boom. Questa è anche l’opinione di uno dei più importanti e famosi e meglio pagati banchieri internazionali, ossia Jamie Dimon (31 milioni di dollari nel 2020, ricchezza valutata in 1,8 miliardi), Ceo della JPMorgan Chase & Co, la più grande banca del mondo per capitalizzazione (477 miliardi di dollari).

Dimon, con l’immancabile sorriso che infonde sicurezza e fiducia, e svela anche grande acume, ritiene che gli USA stiano entrando in un’espansione con il turbo, grazie ai risparmi accumulati, alle ulteriori misure di stimolo, alla spesa pubblica in deficit, ai nuovi acquisti di titoli da parte della FED, al piano infrastrutturale, alla vaccinazione di massa e all’euforia per la fine della pandemia. Non occorre essere sulle sue alte vette monetarie per vedere l’orizzonte come lo vede lo lui.

A ben guardare, inoltre, agli occhi dei cultori del ciclo economico non può sfuggire che la fase della ripresa propriamente detta, che è quella durante la quale si “riprende”, appunto, quanto perso durante la recessione, è finita nel trimestre passato, mentre in quello presente comincia l’espansione, ossia l’ulteriore aumento della produzione e dell’occupazione oltre i picchi toccati in passato.

Ma non è così per tutti gli attori economici. Infatti, questa ripresa è diseguale, almeno tanto quanto diseguale è stata la recessione, anzi lo tsunami provocato dal primo lockdown, cui si sono aggiunti i colpi inferti dalle chiusure, o mancate riaperture, successive.

Diseguale per le persone e le famiglie. Chi ha potuto continuare a lavorare ha mantenuto lo stipendio pieno e ha risparmiato, con lo smart working, spese di vitto (pranzi fuori casa), alloggio (affitto di domicili lavorativi, quando questi sono lontani dalla residenza) e trasporto (da casa al lavoro e viceversa).

Oltre al risparmio forzato dai mancati consumi in viaggi, autovetture, cinema e teatri. NB: chi spende di più in tali consumi si situa nella parte medio-alta e alta della piramide del reddito; ossia, ha piovuto sul bagnato (in dialetto veneto la locuzione è più colorita e divertente).

Queste persone avranno maggiori potere d’acquisto e fiducia per spendere appena sarà possibile

La ripresa, così come la recessione, è diseguale pure tra le imprese. Ovviamente, a seconda dei settori di appartenenza. Non solo perché più o meno colpiti dalle restrizioni alle attività sociali, ma anche se sia possibile o meno organizzare l’attività da remoto (un edificio, così come un’autovettura, non sono perora costruibili con la sola forza della mente). E della patrimonializzazione, che ha consentito di far fronte più o meno bene alle perdite. E degli aiuti ricevuti.

Va ribadito che gli aiuti hanno sostenuto la redditività della maggior parte delle imprese. Così come i bilanci della maggior parte delle famiglie. E che il credito abbondante e a costo quasi zero ha colmato i vuoti di fatturato e consentito di coprire i costi fissi. Perciò è bene che il rientro da tali aiuti e da tali facili condizioni finanziarie sia graduale e vada di pari passo con l’aumento dell’attività economica.

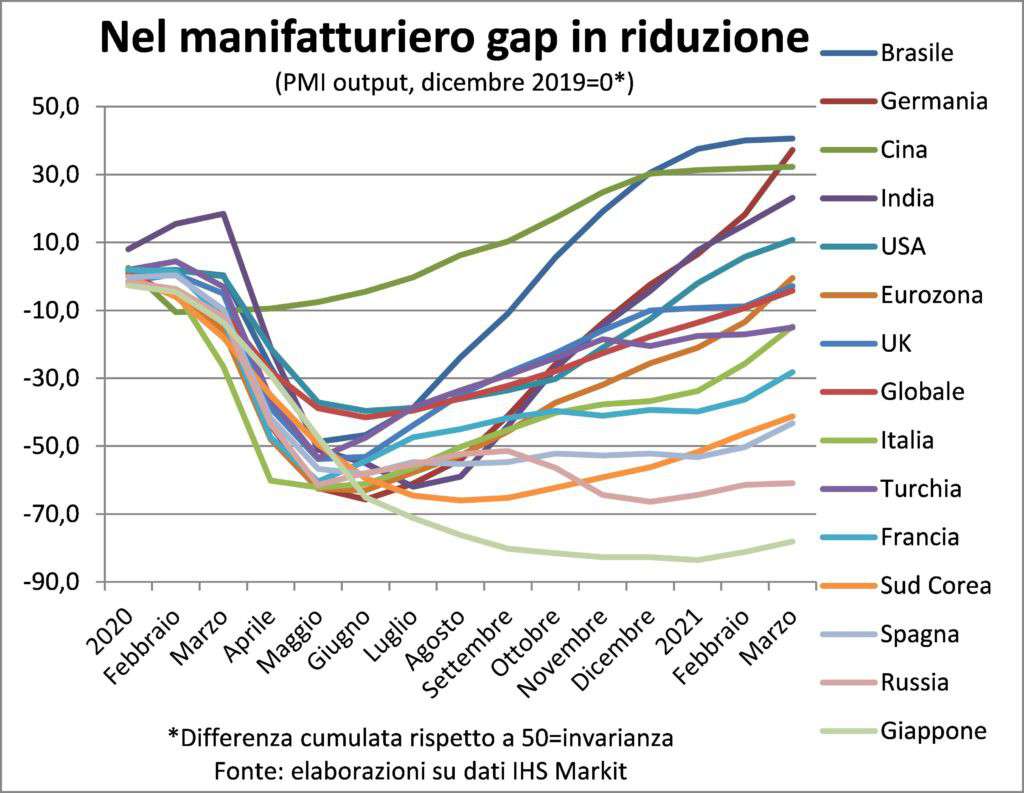

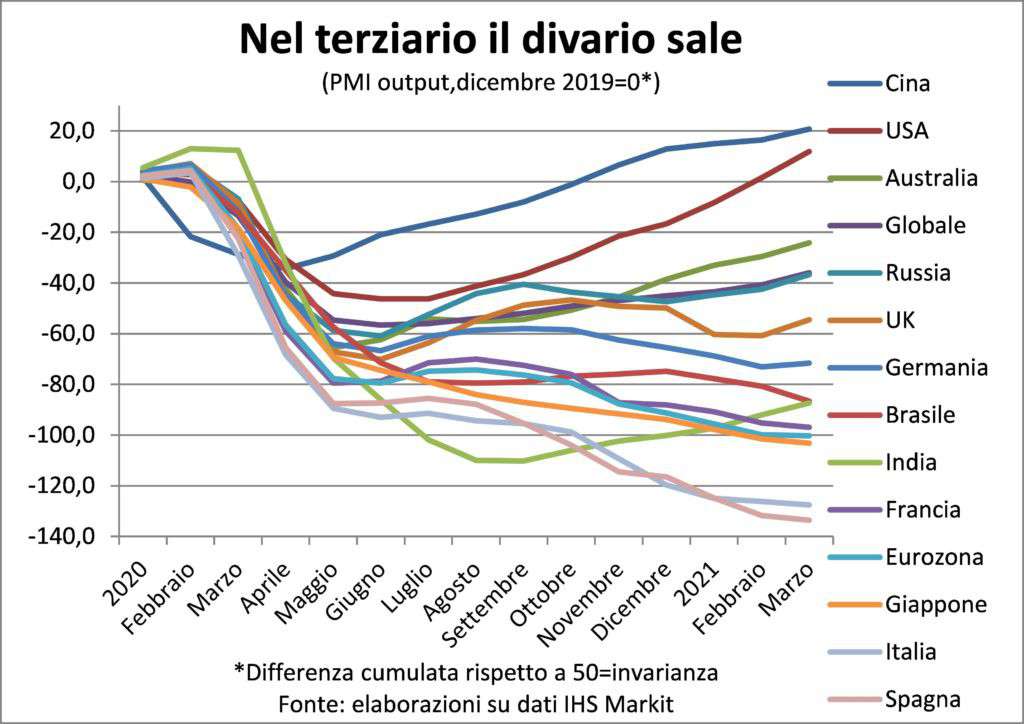

La ripresa è disuguale tra i paesi, come si è detto e spiegato sopra. Ciò appare abbastanza evidente se si confrontano le serie della componente output del PMI, divisa per settori. Ci sono, tuttavia, due modi per farlo. Il primo è quello tradizionale, e si limita a registrate il PMI mese per mese. Tenendo presente che sopra 50 c’è aumento dell’attività e sotto 50 c’è riduzione. Quindi un aumento dell’indicatore segna sì, comunque, un miglioramento dell’andamento. Ma un conto è un PMI che sale rimanendo sotto 50: vuol dire che la contrazione dell’attività persiste, seppure meno intensa; un altro conto è un PMI che sale stando sopra 50: vuol dire che c’è accelerazione dell’espansione.

Per quanto riguarda il manifatturiero, a marzo l’aumento è stato quasi ovunque da sopra 50. Per alcuni paesi il livello raggiunto è da record. Per il terziario, invece, a marzo non sempre c’è aumento e molto spesso è comunque stando sotto 50.

Quindi, se da un lato è comprensibile considerare questi dati come positivi, perché significano progresso lungo la strada del recupero della normalità (qualunque forma questa possa prendere dopo la pandemia), dall’altro non si considera che in alcuni casi tale progresso assume la sembianza di un ulteriore reculer pour mieux sauter (arretrare per – speriamo – meglio saltare, sic!).

Per inquadrare più correttamente le variazioni recenti di tali indici sovviene il secondo modo, ossia cumulare le differenze mensili rispetto a 50 a partire da dicembre 2019. Tale cumulo sale solo se si è sopra 50, scende se si è sotto, anche se l’indice è aumentato (per esempio: se in un mese è 48, nella somma si aggiunge -2). Ne esce un’immagine più veritiera della sofferenza economica dei vari paesi e dei vari settori.

Nel manifatturiero osserviamo una riduzione del divario tra chi è già oltre il livello pre-pandemia (nell’ordine: Brasile, Germania, Cina, India e USA) e chi è ancora lontano da quel livello (dal basso: Giappone, Russia, Spagna, Sud Corea e Francia). Segno che questi ultimi stanno avanzando ora a ritmo più alto dei primi (con l’eccezione della Germania, che corre più forte di tutti).

Nel terziario, invece, il gap si sta ulteriormente allargando, tra chi è avanti e sopra l’attività esistente prima dell’arrivo del Covid-19 (Cina e USA) e chi è indietro e arretra ulteriormente (Spagna, Italia, Giappone, Eurozona e Francia).

Si tratta, ben inteso, di una rappresentazione impressionistica. Perché i PMI sono qualitativi (dicono se c’è aumento o riduzione e la loro diffusione), e non quantitativi. Perché sono meno rappresentativi delle statistiche ufficiali. Ma come un quadro di Van Gogh, forniscono una visione che nemmeno la più precisa delle fotografie riuscirebbe a rivelare.

Perché queste differenze? Per tre ragioni: restrizioni, vaccinazioni e protezioni, queste ultime sotto forma di sostegni di bilancio e monetari. Gli USA sono stati meno rigidi ma anche meno ondivaghi nelle restrizioni, e più decisi e coraggiosi negli aiuti e ora rapidi nei vaccini. La Cina è stata severissima e conseguente nelle chiusure e generosa negli aiuti. L’Eurozona ondivaga nelle chiusure, lungimirante ma non rapida e generosa negli aiuti e lenta nei vaccini.

Per uscire prima e meno malconci da questa tragedia, sociale e umana prima ancora che economica, non restano da fare che tre cose: vaccinare, vaccinare e vaccinare. E nel frattempo compensare le perdite dei bilanci privati. Tenendo conto delle disuguaglianze.

Ancora una volta, una strategia comune europea non solo sarebbe utile, ma è anche necessaria. Per non allargare le differenze che si rivelerebbero come un boomerang per la tenuta dell’Unione.