Una sorta di lost in translation continua è in atto tra banche centrali e mercati finanziari riguardo all’inflazione. I banchieri centrali continuano a ripetere che la vogliono più alta. I mercati temono che diventi troppo alta. Risultato: uno yo-yo perpetuo nei tassi a lungo termine.

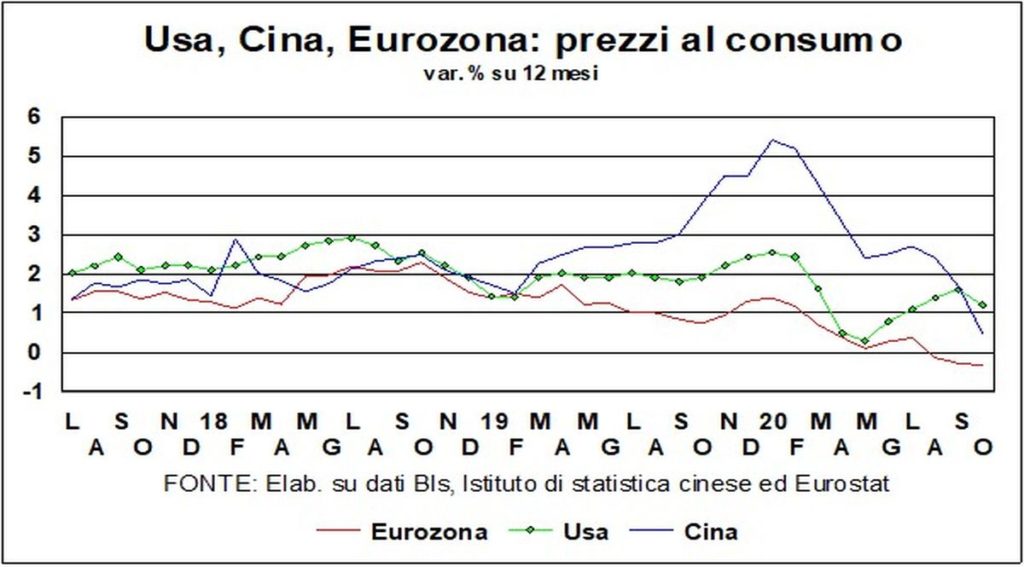

A prescindere da desideri-obiettivi e timori, com’è e come andrà l’inflazione? I numeri dicono che è chiaramente sempre bassa. Anzi, se consideriamo le tre grandi economie del mondo, ossia USA, Cina e Eurozona, in ottobre è perfino scesa. In Usa la variazione annua dei prezzi al consumo è calata dall’1,4% all’1,2%; i Cina dall’1,7% allo 0,5%; nell’Eurozona è rimasta stabile a -0,3%.

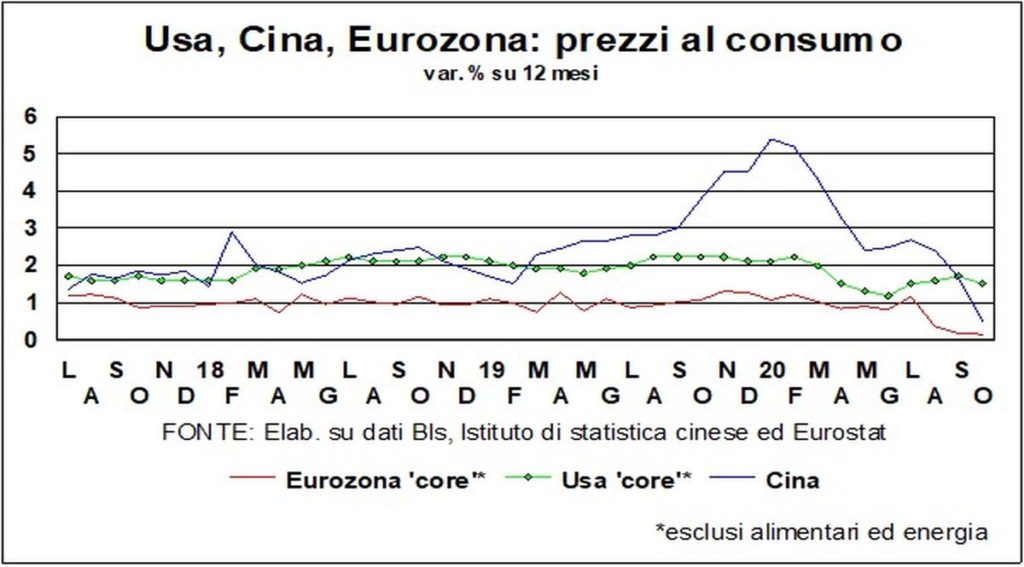

Certo, per essere più precisi analiticamente dovremmo guardare altri indicatori e altre variazioni, di più corto raggio. Per esempio, negli USA la FED guarda l’indice implicito dei prezzi dei consumi privati, nella versione meno volatile (quindi escludendo beni energetici e alimentari); e negli ultimi quattro mesi questi prezzi sono aumentati tra lo 0,2% e lo 0,3% congiunturale, il che vuol dire attorno al 2,5% annualizzato.

Nell’Eurozona, invece, i prezzi al consumo, al netto di alimentari freschi e prodotti energetici, che è l’indicatore privilegiato dalla BCE, è allo 0,4% su base annua, però in discesa dall’1,3% di luglio. Negli ultimi quattro mesi sono saliti dello 0,5%, che vuol dire poco più dell’1% annualizzato.

Quindi, a uno sguardo più ravvicinato l’inflazione appare meno bassa. Anzi, sembrerebbe perfino ok negli USA. Salvo il fatto che lì pesano molto gli affitti, e al netto di questi (che sono tenuti su dall’andamento sempre pimpante del mercato immobiliare: i prezzi delle case salgono di circa il 6% annuo) la velocità annua va decurtata di mezzo punto percentuale.

Insomma, vista nello specchietto retrovisore dell’andamento passato, l’inflazione è al di sotto dei desideri dei banchieri centrali e certamente non ancora tale da poter preoccupare i mercati, e i cittadini.

Si dirà, questi dati non riflettono la vera situazione nel contesto pandemico. Infatti, le transazioni per alcuni beni e servizi sono quasi sparite o sono anormalmente basse, perciò i loro prezzi rilevati sono poco significativi. Cosa accade se aggiustassimo gli indici dei prezzi per osservare ciò che più conta oggi nel paniere dei consumi effettivi? Uno studio recentissimo dell’FMI un po’ acrobaticamente dice che l’inflazione risulterebbe di circa due decimi di punti più elevata durante il lockdown, quando c’è stata la massiccia ricomposizione del paniere della spesa. E ciò sembrerebbe dare ragione agli investitori. Ma parliamo sempre di decimali, non di punti percentuali!

Tuttavia, banchieri centrali e mercati vivono cercando di capire cosa accadrà nel futuro. Qui viene il difficile. Perché nessuno ha le doti di Mago Merlino. Il buon senso, però, è sempre un’ottima bussola. Partendo da un solido principio: per avere inflazione non basta che aumentino i prezzi. Occorre che si inneschi una spirale tra tutti i prezzi, compreso il costo del lavoro. E il buonsenso dice che questa spirale non potrà mai avviarsi finché c’è tanta gente in giro (meglio: chiusa in casa) in cerca di occupazione. Siamo, cioè in quel contesto che una volta Gianni Agnelli sintetizzò, rispondendo a un giornalista, con una di quelle sue memorabili e sferzanti battute, pronunciate con erre moscia: «Guardi, il problema non è il costo, ma il posto di lavoro».

Ci vorranno anni per riportare l’occupazione ai livelli pre-pandemia. E fino ad allora dovremo temere più la deflazione che l’inflazione. Specie per l’enorme e spietata («Economie politique: Science sans entrailles», ossia senz’anima, sentenziò Gustave Flaubert) concorrenza che le nuove tecnologie stanno scatenando contro i vecchi modi di produrre e di vendere e che centinaia di milioni di persone fanno a noi che abitiamo nella piccola frazione benestante del pianeta.

Il pendolo della ragione rimane solidamente dalla parte dei banchieri centrali. Gli investitori obiettano che solo un’ondata inflazionistica potrà ridurre il peso della montagna di debito pubblico che si sta accumulando in ogni dove. Ma un conto è l’obiettivo e il desiderio dei governi di far scattare la tassa dell’inflazione, un altro contro è riuscire a imporla. E questo iato, o diaframma come lo avrebbe chiamato Keynes, ci assicura che ancora per molti anni la bassa inflazione rimarrà tra noi.

Segno di miseria, non di abbondanza. I mercati è bene si attrezzino con un miglior dizionario, se non vogliono continuare a sbagliare nella traduzione.