La maggior patrimonializzazione delle banche richiesta da Basilea III non avrebbe permesso di evitare la crisi finanziaria. Per dimostrarlo, abbiamo riorganizzato nel grafico i dati usato da Andrew Haldane nel suo importante studio “The Dog and The Frisbee” presentato l’anno scorso alla conferenza di Jackson Hole.

La ricerca di Haldane lo porta a due considerazioni: la prima è che semplici regole euristiche sono lo strumento corretto per affrontare problemi complessi, quali appunto la regolamentazione bancaria. La seconda è che un semplice indicatore di leva finanziaria, come il totale degli attivi divisi per il capitale Tier 1, è stato un migliore previsore del dissesto dei singoli istituti rispetto ad indicatori piú sofisticati quali il Tier 1 ratio, che ha al numeratore il capitale Tier 1 ed al denominatore gli attivi ponderati per il loro rischio.

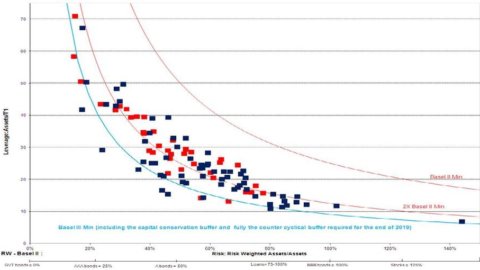

Il grafico mostra le 101 banche che nel 2006 avevano attivi totali sopra i 100 miliardi di dollari in uno spazio di leva finanziaria semplice (Total Assets /Tier 1 Capital) e di rischiosità di degli attivi (Risk Weighted Assets / Total Assets). Le linee continue rappresentano i limiti posti dalla regolamentazione di Basilea che impongono una scelta tra molta leva, ma su attivi poco rischiosi, oppure meno leva se una banca desidera detenere attivi più a rischio.

I punti rossi indicano le banche finite in dissesto nella crisi (che sono state poste in liquidazione o che hanno avuto bisogno di un salvataggio diretto da parte di uno Stato). Il grafico mostra che, se pure Haldane trova evidenza statisticamente significativa che l’alta leva sia un migliore previsore di criticità, in pratica i punti rossi delle banche saltate sono sparsi in modo abbastanza uniforme in questo spazio. Anche molte banche con relativamente poca leva hanno avuto problemi.

Delle 101 maggiori banche del mondo, ben 37 sono saltate nella crisi finanziaria. In realtà, dati gli importantissimi aiuti indiretti che tutte le banche hanno ricevuto dai loro stati e dalle autorità monetarie e di vigilanza, è probabile che fossero tutte praticamente insolventi nella crisi.

Particolarmente preoccupante, tuttavia, è il fatto che delle 11 banche relativamente meglio patrimonializzate, quelle che già nel 2006 rispettavano i criteri di Basilea III (i punti alla sinistra della linea blu), quattro sono pure saltate, e due di loro erano tra le banche con la leva finanziaria minore. La percentuale di banche che sono saltate tra quelle che erano già in regola con Basilea III nel 2006 è quindi quasi identica alla percentuale di dissesti dell’intero campione.

Questa preoccupante realtà sembrerebbe avvallare l’opinione di alcuni banchieri per i quali il capitale è irrilevante. Ma la nostra analisi mostra che è il suo livello estremamente basso richiesto dalla normativa “prudenziale”, e solo marginalmente aumentato da Basilea III, che rende il capitale in pratica irrilevante. Semplicemente il capitale richiesto alle banche é molto troppo piccolo per assolvere alla sua funzione di assorbire le eventuali perdite.

In sintesi, abbiamo scoperto che Basilea III tuttora richiede come capitale minimo alle banche grosso modo solo uno scarto quadratico medio annuale del rendimento degli attivi, cioè un capitale pari solo alla volatilità annuale degli attivi. In altre parole, con un capitale così esiguo le banche hanno il 50% di probabilità di subire ogni quattro anni circa perdite sui loro attivi pari o maggiori al loro capitale.

D’altra parte, la nostra analisi sugli hedge funds mostra che i fondi speculativi aggressivi limitano il rischio del loro bilancio in modo da avere almeno tre scarti quadratici medi di capitale e che gli hedge funds hanno, in media, un capitale che è circa 6-8 volte la volatilità annuale del loro portafoglio.

Questo avviene anche perché l’insuccesso imprenditoriale, tra gli hedge fund, è determinato dal dover liquidare il fondo a causa dei riscatti, i quali di solito si verificano quando le perdite sono circa di 3-4 volatilità annuali. Per esempio, è probabile che gli investitori riscatteranno un hedge fund che ha storicamente avuto rendimenti decenti con una volatilità del 12% ma che poi perda la metà del suo valore.

Il fallimento, in questo contesto, non implica l’insolvenza ma la liquidazione ordinata del portafoglio con rimborso agli investitori di quanto avanza ed e un destino che colpisce ogni anno il 10-20% degli hedge funds. Il frequente co-investimento da parte dei gestori dei fondi speculativi contribuisce a far si che le perdite finali siano raramente catastrofiche e l’insolvenza un evento rarissimo.

Il fallimento nelle banche, invece collima col concetto di insolvenza, definito come la situazione in cui gli attivi, se tenuti fino alla scadenza, sono minori dei debiti5. Depositanti e creditori, però, perdono fiducia nella banca, determinandone il dissesto, molto prima che gli attivi vengano a scadenza e basandosi sulla loro stima di quanto gravi siano le perdite che la banca potrebbe subire.

E da questo concetto nebuloso e inapplicabile di fallimento bancario che nascono normative ‘prudenziali’ che richiedono un capitale minimo largamente insufficiente che rende le banche cronicamente fragili. Da questa errata definizione di insuccesso in campo bancario deriva pure l’irresponsabilità dei manager, certi degli inevitabili salvataggi per evitare liquidazioni caotiche, la loro remunerazione eccessiva, dati i rendimenti straordinari su un capitale troppo esiguo negli anni buoni, ed il potere discrezionale anomalo delle autorità di vigilanza che le rende inevitabilmente compromesse sia col management delle banche che coi governi.

Richiedere alle banche di operare con un capitale minimo almeno pari a quello che avrebbe un fondo speculativo aggressivo con lo stesso portafoglio sembra essere il minimo che si possa fare per ripristinare una situazione in cui gli sporadici insuccessi, che sono l’inevitabile sintomo di vitalità imprenditoriale, non scatenino più reazioni a catena sistemiche come avviene invece ora.

E possibile che, quando si arriverà ad una patrimonializzazione ragionevole delle banche, ci si accorga che guadagnano poco e che sono ormai diventate intermediari finanziari largamente obsoleti. In ogni loro campo di attività, infatti, malgrado un regime normativo repressivo della concorrenza alle banche per proteggerne il precario equilibrio, é già possibile identificare forme di intermediazione finanziaria più efficenti e meno sistemicamente rischiose.