“I banchieri si comportano come amanti del rischio o come degli speculatori, se si preferisce utilizzare la terminologia dell’economista Tobin”. Questa un po’ l’ipotesi di partenza da cui il membro del Consiglio di amministrazione del Ceps (Centre for European Policy Studies) e direttore generale di Assonime, Stefano Micossi, ha elaborato la sua analisi per migliorare le proposte di Basilea III e che ha presentato ieri alla Commissione europea.

Il valore del capitale delle banche (K) svolge un ruolo fondamentale nel garantire la stabilità nel sistema economico: è dimostrato che alti livelli di leverage aggregati espongono l’economia, tanto finanziaria quanto reale, a un’alta instabilità sistemica. Dunque al centro del discorso si deve porre il controllo di K.

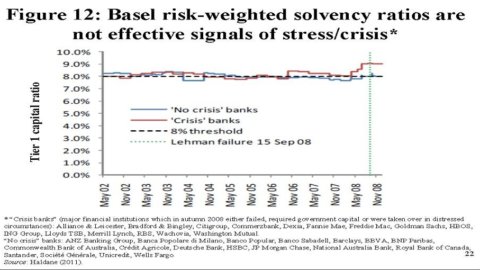

I nuovi limiti imposti da Basilea III non sono sufficientemente alti e sono necessari ulteriori importanti miglioramenti. Il Fondo monetario internazionale e la Bank of England hanno dimostrato che gli indici di capitale ponderati sul rischio non sono in grado distinguere tra banche solventi e insolventi (vedi grafico nella foto). Quindi Micossi suggerisce innanzitutto di aumentare il back up Tier 1 (troppo basso al 3%) e di adottare un valore assoluto di leverage (asset totali/equity) abbastanza basso da contenere l’instabilità sistemica (tra i 10 e i 15 punti). “Un rapporto di leverage non ponderato basato su una semplice e chiara deficinizione di equity” consentirebbe al capitale di rispondere alle sue 3 funzioni principali: rafforzare la stabilità del sistema, consentire ai regolatori di agire rapidamente in caso di mancata attualzione delle regole e ristabilire una competitive equality.

Bisogna poi migliorare l’architettura del sistema di regolamentazione per disincentivare il moral hazard tra i banchieri che, in quanto amanti del rischio, non si fanno scrupoli nel perseguire i loro scopi. La regolamentazione finanziaria deve fare in modo di “internalizzare” nelle banche tutte quelle esternalità negative che sono conseguenza diretta dell’assunzione di alcuni rischi da parte degli istituti creditizi.

Micossi suggerisce anche di adottare una Prompt corrective action (Pca) sul modello della legge già in vigore negli Stati uniti, che punisce gli istituti finanziari che mostrano un peggioramento progressivo degli indici di capitale.

Inoltre le banche vorrebbero adottare un’alta percentuale di Coco bond (anche il 100% di K o un 10% di tutti gli assets), così da agganciare la componente derivativa agli accordi di Basilea. I Convertible contingent bond – brevemente coco bond – sono obbligazioni bancarie, convertibili in azioni solo se il Tier core 1 rispetta i requisiti patrimoniali previsti dalla legge.

Infine Basilea III dovrebbe prevedere una riforma delle assicurazioni dei depositi e una procedura credibile per risolvere le questioni bancarie.

Per scaricare la relazione completa presentata da Stefano Micossi alla Commissione Europea clicca qui.

Allegati: S…crap_Basel_K_rules_23 November 2011_final.ppt