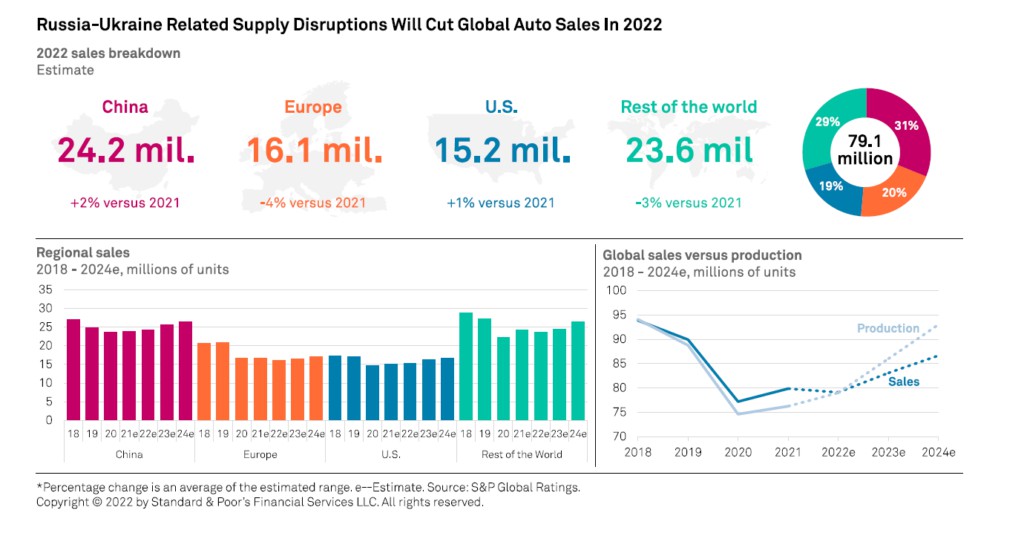

La guerra in Ucraina e le relative sanzioni economiche avranno un impatto negativo sul mercato mondiale dell’auto, in particolare su quello europeo. È quanto emerge da un’analisi di S&P Global Rating che per il 2022 si aspetta una flessione del mercato auto a livello globale del 2% rispetto al 2021 a 79,1 milioni di unità, quando prima della guerra l’attesa era per una crescita tra il 4% e il 6%. Le cause, spiega la ricerca, sono legate indirettamente al conflitto che ha causato problemi logistici e di catena di approvvigionamento, carenze di componenti critici del veicolo – inclusa la produzione di cablaggi in Ucraina – e la carenza di materie prime. Problemi che si aggiungono a una catena di approvvigionamento già sotto stress a causa della pandemia e della crisi dei semiconduttori. Ad ogni modo, l’agenzia si aspetta che le vendite di veicoli elettrici continuino ad accelerare quest’anno, per raggiungere il 15-20% della flotta globale entro il 2025.

In particolare, S&P si aspetta che in Europa il mercato auto registrerà nel 2022 una flessione del 4% rispetto al 2021 a 16,1 milioni di unità. Mentre il mercato cinese – relativamente al riparo dall’inflazione – è atteso ancora in crescita del 2% a 24,2 milioni di unità. Per gli Stati Uniti la stima è di una crescita dell’1% a 15,2 milioni. Per il resto del mondo, S&P prevede un calo delle vendite del 3% a 23,6 milioni di unità.

Mercato auto globale: problemi logistici e di approvvigionamento

L’interruzione della catena di approvvigionamento globale e l’inflazione dovuta alla scarsità di materie prime sono rischi concreti per l’industria automobilistica. I produttori di apparecchiature originali (OEM) con sede in Europa hanno sospeso la produzione in diversi stabilimenti. In particolare, l’interruzione della fornitura di componenti automobilistici critici dalla regione, compresa la produzione di cablaggi in Ucraina, le potenziali carenze di materiali come il palladio e gli aumenti dei prezzi di acciaio, rame, alluminio e nichel rappresentano dei rischi chiave per l’industria per il 2022.

Inoltre, secondo gli analisti di S&P la produzione di veicoli leggeri potrebbe lottare per superare i livelli pre-pandemici anche nel 2023. Il recente terremoto in Giappone e la sospensione della produzione negli impianti di semiconduttori di Renesas pongono ulteriori rischi al ribasso rispetto alla precedente ipotesi di una dinamica di domanda e offerta più equilibrata per i chip entro la metà del 2023. Da un lato ci si aspetta una graduale ripresa dal lato dell’offerta, dall’altro un freno alla domanda a causa dell’aumento del costo della vita, in particolare in Europa e negli Usa.

Le criticità nell’approvvigionamento

Le interruzioni dell’approvvigionamento energetico o gli shock dei prezzi potrebbero anche avere ramificazioni per la produzione e la domanda globale di auto. Il conflitto potrebbe avere implicazioni materiali per il mercato europeo a causa della sua dipendenza esterna da materie prime, gas e petrolio. Non solo sta scatenando picchi senza precedenti nei prezzi delle materie prime e dell’energia, ma porterà a una prolungata incertezza su come la Commissione europea eseguirà la sua strategia Repower Eu per porre fine alla dipendenza dell’Europa dal gas russo.

“Sulla base di stime molto preliminari, questo creerebbe una carenza di energia a breve termine, portando al razionamento. I fornitori di auto si troveranno a dover sostituire i fornitori russi in una situazione di deficit di fornitura e di alti costi di trasporto”.

Ci sono alcune implicazioni di credito a breve termine per alcuni produttori e fornitori di auto globali. Dato che le scorte globali rimangono ai minimi storici, le case automobilistiche si ritrovano a dover soddisfare ordini con tempi di consegna mai stati così lunghi. E per tutto il 2022 l’industria automobilistica continuerà ad essere dominata dai problemi di fornitura.

L’impatto combinato di volumi di produzione marginalmente più elevati nel 2022 e di prezzi più alti potrebbe non compensare completamente l’inflazione dei costi. Di conseguenza, l’agenzia si aspetta di vedere una pressione sui margini e sulla generazione di flussi di cassa nei prossimi due anni. In questo ambiente di mercato, i fornitori di auto continueranno a lottare per trasferire gli aumenti dei costi di produzione al di là degli accordi contrattuali con le case automobilistiche e dovranno adattarsi alle nuove tendenze, come l’approvvigionamento diretto dei semiconduttori e le materie prime.

Il mercato elettrico sfida la crisi

È possibile che nel 2022 e nel 2023 ci sia uno slancio più debole per le auto elettriche a causa dei prezzi shock del nichel e di altri materiali specifici per le batterie che non possono essere coperti, come il litio. Secondo i dati del database EV-Volumes, nei primi due mesi del 2022, le vendite di veicoli elettrici sono cresciute del 94% rispetto allo stesso periodo del 2021 nei 15 mercati globali più rilevanti, mentre la crescita totale delle vendite di autovetture è stata piatta.

In Europa le vendite si sono espanse del 35% contro un calo del 4,3% per le autovetture. I veicoli elettrici rappresentano ora il 20,7% della flotta di veicoli leggeri, e gli analisti di S&P prevedono che costituiranno più del 30% nel 2025. Lo slancio delle vendite dei nuovi veicoli energetici in Cina rimane solido, sostenuto dagli stimoli governativi in corso e dalla crescente accettazione dei clienti (le vendite di nuovi veicoli elettrici sono aumentate del 155% anno su anno nei primi due mesi del 2022 e rappresentano quasi il 18% delle vendite totali di auto).

Negli Stati Uniti, la quota di mercato combinata di auto elettriche e Plug In Hybrid (caratterizzate da propulsione sia elettrica sia a combustione interna) ha toccato il 5,5% nei primi due mesi del 2022 rispetto al 4,2% dello stesso periodo del 2021. Uno slancio positivo coerente con le precedenti previsioni dell’agenzia secondo cui supereranno il 15% del mercato entro il 2025.

Mercato auto: taglio netto della produzione a livello globale

Non saranno solo le vendite del settore automative a subire gli effetti del conflitto, ma anche la produzione. Sul territorio russo, diversi stabilimenti di produzione si sono già fermati e nel corso dei prossimi mesi, per effetto delle sanzioni, le attività produttive continueranno su volumi nettamente ridotti rispetto alle previsioni iniziali.

L’analisi dell’agenzia S&P Global Mobility conferma che, a livello globale, è previsto un taglio di 2,6 milioni di unità per il 2022 e per il 2023 per quanto riguarda i volumi di produzione del settore automotive, di cui 1,7 milioni per il mercato europeo. Gli analisti prevedono un totale di 81,6 milioni di unità prodotte nel corso del 2022 e di 88,5 milioni di unità nel 2023. Nel complesso, rispetto alle stime precedenti, le nuove previsioni risultano più basse di 5,2 milioni di unità.

Il calo della domanda, la riduzione delle forniture e il peggioramento della crisi dei chip rischiano di causare un tracollo della produzione di veicoli a livello globale. C’è poi un altro elemento non collegato al conflitto e che rischia di causare un peggioramento, nel breve periodo, della crisi dei chip. La nuova ondata di casi di Covid-19 in Cina sta causando blocchi della produzione industriale nel nord del Paese dove sono situate aree industriali importantissime per il settore dei semiconduttori, come Shenzhen e Changchun.