La politica fiscale italiana è stata, nel complesso, davvero meno restrittiva di quella attuata in Spagna e Portogallo, come sostengono alcuni analisti? La tesi, in genere, viene basata soprattutto sull’entità delle variazioni dei saldi di bilancio (strutturale), assunte come misura dell’austerità fiscale, negli anni di consolidamento che hanno fatto seguito alla crisi dei debiti sovrani. Non appare però del tutto convincente a una lettura complessiva delle posizioni fiscali sperimentate dai vari paesi. In particolare, emerge che l’impostazione della politica fiscale in Italia, vincolata dall’elevato debito pubblico, è stata persistentemente sfavorevole al sostegno del ciclo economico, non meno – e secondo alcune misure più – di quanto si sia verificato nelle due economie iberiche.

Adottiamo qui, in coerenza con i suggerimenti della letteratura, il saldo primario nominale (ossia il saldo della pubblica amministrazione al netto delle spese per interessi) in rapporto al Pil come misura del contributo della politica fiscale alla stabilizzazione dell’attività economica. Questa misura include entrambi gli strumenti attraverso i quali la politica fiscale influisce sul ciclo economico, cioè gli stabilizzatori automatici (in recessione il gettito delle tasse scende e gli esborsi per sussidi di disoccupazione aumentano, contenendo così la flessione del Pil) e i provvedimenti discrezionali decisi dal governo (variazioni delle spese e delle aliquote di tasse e contributi). Le due componenti, infatti, vanno considerate entrambe perché sono tra loro “sostitute” ai fini della regolarizzazione del ciclo: quanto più ampi sono gli stabilizzatori automatici, tanto meno c’è bisogno di politiche discrezionali, la cui efficacia peraltro si riduce quanto più sono forti gli stabilizzatori.

Distinguere poi tra le due componenti, oltre che poco appropriato per l’analisi dell’incidenza della politica fiscale sul ciclo, porta in un’area di arbitrarietà: l’identificazione della politica discrezionale con una misura come il saldo (primario) strutturale di bilancio risente della grande incertezza che circonda le stime, dimostratesi molto opinabili, del Pil potenziale e dell’output gap. A questo peraltro si affianca l’ulteriore, seppur minore, fattore di incertezza riguardante la stima dell’elasticità delle entrate e delle uscite pubbliche alle fluttuazioni dell’attività economica.

COSA DICONO I DATI

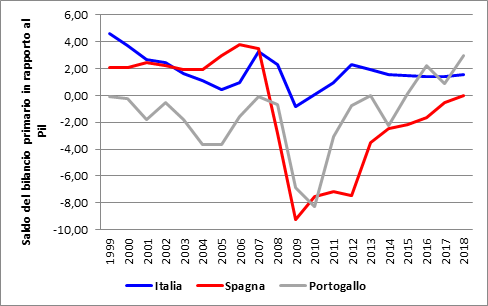

Se si considera quindi il saldo primario nominale, la politica fiscale italiana ha contribuito negativamente, con avanzi di bilancio, al livello dell’attività economica in tutti gli anni (a eccezione di uno) del ventennio della moneta unica (1999-2018, figura 1). In Spagna, i surplus primari che caratterizzavano i primi dieci anni di appartenenza all’euro, sono venuti rapidamente meno con la crisi e non sono stati più ricostituiti, almeno fino allo scorso anno. In Portogallo, il saldo primario è stato quasi sempre in disavanzo fino al 2015 ed è tornato in deficit nel 2017. Focalizzando l’attenzione sul periodo di crisi (2008-2018), che ha visto l’esplicarsi di una doppia recessione nei tre paesi e poi di una ripresa di intensità differenziata (in Italia più debole che altrove), il contrasto appare netto. La politica di bilancio italiana ha operato nel senso di sottrarre domanda all’attività economica, con avanzi primari attestatisi, in media, all’1,3 per cento del Pil.

Il segno del contributo della politica fiscale al Pil spagnolo e portoghese è stato opposto, con disavanzi primari pari, in media, rispettivamente al 4,1 e all’1,4 per cento del Pil. E’ da sottolineare che queste osservazioni descrivono unicamente l’impatto diretto del saldo della PA (al netto degli interessi) sul livello della domanda aggregata e non considerano, quindi, gli eventuali effetti indiretti, di segno opposto, che potrebbero essere transitati attraverso il canale dei tassi di interesse: l’avanzo italiano – sebbene insufficiente a ridurre il rapporto debito/Pil in maniera adeguata – , potrebbe avere favorito un’evoluzione dei tassi più bassa rispetto a quella che si sarebbe verificata in una ipotetica situazione di politica fiscale più espansiva, contribuendo così indirettamente a sostenere la domanda. È una possibilità difficile da verificare (i tassi scesero sensibilmente in quel periodo ovunque, anche nei paesi euro fiscalmente meno virtuosi), di cui occorre comunque tener conto.

Nel periodo esaminato vi sono state forti variazioni nei saldi di bilancio che hanno riflesso, tra il 2010 e il 2013, l’adozione delle politiche di austerità fiscale da parte di tutti i paesi considerati. Gli aggiustamenti sono stati più intensi in Spagna e Portogallo che in Italia. Ma il consolidamento per le economie iberiche ha sostanzialmente significato il passaggio da impostazioni di politica fiscale più espansive a meno espansive, ma pur sempre di sostegno del livello dell’attività economica. In Italia, invece, la transizione è stata da un’impostazione complessivamente neutra (prendendo il 2010 come riferimento iniziale) verso il ripristino della tradizionale posizione restrittiva, poi sostanzialmente mantenuta negli anni successivi.

NEI TRE PAESI POCA POLITICA ANTICICLICA

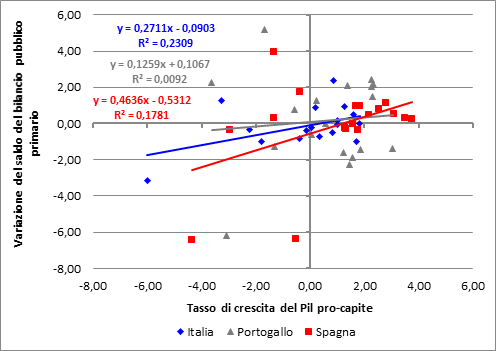

Per esaminare l’intensità con cui è stata attuata la funzione anticiclica della politica fiscale nelle tre economie si possono porre in relazione le variazioni dei saldi primari di finanza pubblica con le variazioni dell’attività economica (figura 2). Data l’ampia incertezza che caratterizza la stima del ciclo fornita dall’output gap, si adotta come misura indicativa dell’andamento dell’economia la variazione percentuale del Pil pro-capite in volume. Come si vede dalla figura 2, i tre paesi sono nel complesso accomunati da una sostanziale debolezza della politica fiscale anticiclica (comprensiva di stabilizzatori e misure discrezionali), ,con saldi primari di bilancio che peggiorano in misura solo contenuta in corrispondenza di cadute del Pil pro-capite (debole pendenza positiva della retta di interpolazione).

Se non fosse, peraltro, per il dato del 2009 – quando con la recessione si verificò un parziale stimolo grazie all’azione degli stabilizzatori automatici – non si riscontrerebbe nei tre paesi alcuna relazione positiva tra Pil pro-capite e saldi di bilancio. In questo comune contesto di debolezza del ruolo di stabilizzazione della politica fiscale, l’Italia sembra caratterizzarsi per un’impostazione anticiclica relativamente più contenuta di quella della Spagna (minore pendenza della curva) e lievemente maggiore del Portogallo, dove i la correlazione tra saldo primario e crescita del Pil pro-capite appare ancor più debole.

CI VORREBBE UNO SPAZIO FISCALE CHE NON C’È

In definitiva, la politica fiscale in Italia ha avuto e continua ad avere un ruolo nel contenere la crescita economica, in una misura non molto dissimile dai paesi iberici se si osservano le variazioni del saldo primario, in misura comparativamente anche più marcata se si tiene conto dell’effetto diretto sul livello di attività economica esercitato dall’avanzo primario. La politica fiscale in Italia non sembra dunque essere stata chiaramente e univocamente meno restrittiva che altrove. Il consolidamento fiscale ha contribuito (insieme al forte aumento dei tassi reali a lungo termine negli anni 2011-2012) a far cadere in recessione la nostra economia.

La debole ripresa che ne è seguita ha risentito della mancanza della funzione anticiclica della politica fiscale che caratterizza, per “cause di necessità”, il nostro paese. Un’economia che ha un Pil pro-capite ancora inferiore del 7 per cento rispetto ai livelli pre-crisi, un tasso di disoccupazione di quasi l’11 per cento, un tasso di inoccupazione doppio, un’inflazione di fondo che viaggia poco sopra lo 0,5 per cento e un eccesso di risparmio nazionale sugli investimenti pari al 2,5 per cento del Pil cresce poco non perché sbatte contro il limite del suo potenziale, ma perché (o almeno anche perché) la domanda aggregata tende a ristagnare.

In questa situazione, la politica fiscale dovrebbe supplire in tutta la misura necessaria, ma non può farlo per il rischio di incorrere nella cosiddetta espansione recessiva, con aumenti dei tassi di interesse che più che compensano gli effetti di delle politiche di stimolo. Il problema drammatico dell’Italia, che riguarda attualmente in misura minore le altre economie, è che non ha lo spazio fiscale necessario a superare i vincoli di domanda che frenano la crescita economica a causa dell’enorme, ostinato debito pubblico (in rapporto al Pil) che ci trasciniamo dagli anni Ottanta del secolo scorso e che, come detto, non siamo riusciti a ridurre in misura sufficiente quando, nella prima fase favorevole dell’euro, abbiamo beneficiato del bonus della sensibile riduzione dei tassi di interesse.