Lo stallo politico italiano continua e non ci sono segnali convincenti di un suo superamento. Eppure la Borsa sale e lo spread con i titoli tedeschi scende sotto i 310 punti, recuperando quasi 40 punti dal picco del dopo elezioni. Forse gli investitori pensano che se non si riuscisse a fare un governissimo Pd Pdl sarebbe meglio, considerando l’intenzione dei due partiti di superare allegramente ogni tetto alla spesa pubblica. E forse molti pensano che, come è accaduto in Belgio, la lunga vacanza governativa possa consentire un più agevole rientro dal deficit e dal debito. Ma con ogni probabilità non è così.

Non c’è alcun ragionamento sofisticato da parte degli operatori sulla situazione politica italiana, che peraltro è molto difficile da decifrare per chi non vive nel nostro Paese. In realtà sembra che la bonaccia di cui godono in questi giorni i nostri titoli statali abbia le sue lontane origini in Giappone e nella decisione della Banca Centrale Giapponese di inondare di liquidità l’economia nipponica nella speranza di porre fine alla lunga stagnazione che ha caratterizzato quell’economia per quasi due decenni.

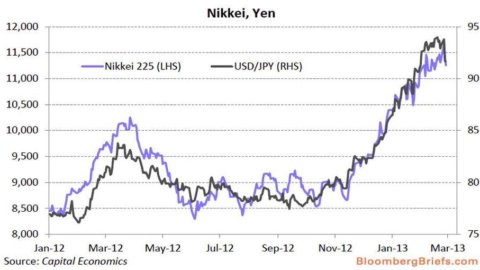

Al solo annuncio delle operazioni di mercato con le quali la Boj intende immettere liquidità nel sistema, la Borsa di Tokio è schizzata in alto e lo yen si è deprezzato rispetto all’Euro. Negli ultimi sei mesi il mercato azionario è salito di circa il 30% e di una percentuale analoga si è svalutato lo yen. Gli operatori giapponesi quindi oltre ad investire in Borsa stanno cogliendo l’occasione per indebitarsi a tassi vicini allo zero in Giappone per acquistare titoli in Euro a buon rendimento come quelli italiani. Se poi lo yen dovesse continuare a deprezzarsi ci sarebbe per questi operatori un ulteriore guadagno al momento della conversione degli Euro nella valuta nipponica per rimborsare il prestito ottenuto dalla Boj.

L’operazione promette un buon guadagno, anche se ovviamente non è esente da rischi. Il principale elemento di incertezza per investitori a breve-medio termine è costituito da un cataclisma che potrebbe portare alla rottura dell’Euro, con conseguente rimborso dei titoli degli Stati membri in valuta nazionale, che nel caso dell’Italia sarebbe fortemente svalutata. Ma questa eventualità è ritenuta altamente improbabile per i prossimi 6-12 mesi, e quindi l’operazione appare abbastanza sicura.

Sul più lungo periodo nessuno sa quello che potrebbe succedere, ma comunque se le cose dovessero mettersi male, dovrebbe esserci tutto il tempo per correre ai ripari. Nel frattempo i rendimenti dei titoli decennali italiani sono ancora superiori al 4,30%, l’Euro può tornare a rafforzarsi e la Borsa a recuperare qualcosa dai bassi livelli nei quali è sprofondata, anche rispetto alle altre borse dell’Europa del Nord che invece hanno camminato parecchio.

Una bonaccia tecnica che però potrebbe aiutare un governo forte e determinato a varare quelle misure di riforma del settore pubblico e di recupero della competitività che sono indispensabili per far riprendere all’Italia un ragionevole percorso di crescita. Ma per ora nessuno sembra in grado di approfittarne.